Le calcul de ratios financiers est une tâche récurrente dans tous les métiers de la finance, que ce soit en corporate finance, en gestion d’actifs ou en finance de marché.

L’objectif des ratios financiers est multiple : évaluer une performance financière, estimer le potentiel d’un investissement, une valorisation ou un risque financier.

La diversité des objectifs des ratios financiers aboutit logiquement à un grand nombre de ratios différents.

Dans cet article, nous allons lister les différents ratios financiers qui existent, comment les calculer et l’utilité de chacun. Vous saurez tout ce qu’il y a à savoir sur les ratios financiers.

Ratios financiers : définition et bonne utilisation

Les ratios financiers sont des coefficients ou des pourcentages calculés entre deux métriques financières afin de mesurer la performance, le risque ou le potentiel financier d’un investissement ou d’une entreprise.

Un ratio financier seul n’a en fait pas grande utilité. En effet, pour être utile, un ratio financier doit nécessairement être comparé à un autre : un ratio équivalent mais d’une entreprise ou d’un investissement différent, le même ratio de la même entreprise mais à un autre moment dans le temps ou enfin un objectif à atteindre.

Par exemple, si je vous dis que le ratio Dette/EBITDA d’Apple en septembre 2021 est de 1,0 cela ne vous sert à…. rien. En revanche, si j’ajoute que ce même ratio était de 1,6 en septembre 2016, vous pouvez en déduire que le profil de risque d’Apple s’est amélioré puisque sa dette est maintenant plus faible en comparaison à son EBITDA.

De même, si l’on compare le ratio Dette/EBITDA d’Apple en 2021, qui est donc de 1,0, à celui de Google qui est de 0,3 alors on peut faire plusieurs déductions. Tout d’abord, Google semble moins risqué qu’Apple (toutes proportions gardées évidemment puisque les deux entreprises ont des situations financières exemplaires). On peut aussi en déduire que l’activité d’Apple nécessite peut-être plus de capitaux que celle de Google, impliquant donc un peu plus de dettes.

Enfin, le ratio Dette/EBITDA de 1,0 d’Apple en 2021 peut aussi être comparé à un objectif en soi. Par exemple, certaines banques refuseront des prêts à des entreprises dont ce ratio dépasse un seuil arbitraire (des seuils qui dépassent généralement 5,0 au moment où cet article est rédigé). Le ratio est donc comparé cette fois-ci à un objectif qu’il faut respecter en ne le dépassant pas afin de pouvoir continuer de se financer à des taux d’intérêts raisonnables.

Les ratios financiers sont bien souvent les principaux outils de travail et d’analyse de quasi tous les professionnels de la finance, quel que soit le poste : finance de marché, corporate finance, investissement, contrôle de gestion, etc…

Evidemment, vous n’utiliserez pas les mêmes ratios en fonction du poste occupé, mais le principe d’utilisation des ratios est toujours le même et leur utilité toujours aussi grande.

Il est donc extrêmement important d’une part d’en comprendre la logique et ensuite de connaitre la liste des ratios financiers qui pourraient vous être utiles dans les analyses auxquelles vous pouvez être confronté. C’est justement ce que nous allons voir dans la partie suivante.

Liste des ratios financiers

Il existe un grand nombre de ratios financiers en fonction de l’analyse que vous souhaitez mener. Ci-dessous nous avons donc rassemblé les principaux ratios financiers en fonction de leur catégorie. N’hésitez pas à mettre cet article dans vos favoris car nous le mettrons régulièrement à jour avec de nouveaux ratios pour vous offrir la palette d’outils financiers la plus large possible 😉

Ratios financiers de profitabilité

Les ratios financiers de profitabilité permettent de mesurer la capacité d’une entreprise à créer des profits sur le chiffre d’affaires qu’elle génère annuellement.

C’est donc une manière indirecte de comparer ses revenus et ses coûts pour s’assurer qu’elle est en mesure d’être rentable.

De bons ratios de profitabilité sont donc le signe que l’entreprise sera capable de bien rémunérer ses actionnaires en dividendes grâce à des profits importants, qu’elle sera capable de constituer d’importantes réserves de trésorerie pour améliorer son profil de risque et le cas échéant, être capable d’investir suffisamment pour devancer la concurrence et faire les investissements qui s’avèrent nécessaires.

La profitabilité est donc le nerf de la guerre pour s’assurer une bonne solidité financière à long terme.

Au contraire, de mauvais ratios de profitabilité indiquent que l’entreprise dépense trop pour opérer son activité par rapport à ce qu’elle gagne. Elle ne sera ni en mesure de verser des dividendes à ses actionnaires, ni de constituer des réserves élevées ; c’est un signe avant-coureur de risque à plus long terme.

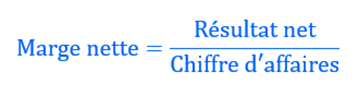

Marge nette

La marge nette s’exprime en pourcentage. Elle indique quel pourcentage du chiffre d’affaires reste après impôts pour rémunérer les actionnaires et constituer les réserves.

Plus elle est élevée, plus l’entreprise est performante.

La marge nette prend en compte toutes les dépenses de l’entreprise puisqu’elle se base sur le résultat net. Ainsi, une mauvaise marge nette peut être due à de mauvaises performances purement opérationnelles mais aussi à des intérêts trop élevés parce que l’entreprise se finance à des taux hauts ou parce qu’elle est trop endettée.

Marge brute

La marge brute permet de calculer en pourcentage la capacité de l’entreprise à vendre ses produits ou services plus chers que ce que cela ne lui coûte de les produire.

Les COGS, Cost of Goods Sold en anglais, représentent le coût des produits que l’entreprise a vendus. Ils incluent l’achat des marchandises, des matières premières et de la main d’œuvre.

Un marge brute élevée indique que l’entreprise vend ses produits beaucoup plus chers que cela ne lui coûte de les produire. C’est généralement le cas de l’industrie de luxe (LVMH, Kering), des produits hauts de gamme (Apple) et des entreprises de purs services ou softwares puisqu’elles n’ont pas besoin d’acheter de matières premières pour générer leur activité (Google, Microsoft, les entreprises de consulting, bancaires, etc…).

Une marge brute faible indique que l’entreprise a très peu de flexibilité pour payer le reste de ses charges et notamment les intérêts sur ses dettes ou pour absorber le risque de hausse de ses coûts (hausse du prix des matières premières par exemple).

Marge opérationnelle

La marge opérationnelle, exprimée en pourcentage, indique la capacité d’une entreprise à générer des profits sur son activité purement opérationnelle, en excluant donc ses intérêts sur sa dette.

Elle est idéale pour comparer les performances opérationnelles de deux entreprises du même secteur puisqu’elle va ignorer la structure de leur financement (si l’une est plus endettée que l’autre) en ne prenant pas en compte la charge d’intérêts et la fiscalité à laquelle elles sont soumises si elles sont dans les pays différents (puisqu’elle ignore l’impôt sur les sociétés).

Ratios financiers de liquidité

Les ratios financiers de liquidité permettent de mesure la capacité d’une entreprise à faire face à ses obligations financières à très court terme grâce à sa trésorerie.

Ce sont des ratios parfaits pour vérifier qu’une entreprise ne risque pas de faire faillite en quelques mois en cas d’imprévu.

En effet, on a vu des entreprises faire faillite, non pas à cause d’un manque de profitabilité pendant plusieurs années ou parce qu’elles n’étaient pas performantes, mais simplement parce qu’elles ont manqué de trésorerie au mauvais moment pour payer leur BFR, c’est-à-dire leurs fournisseurs ou leurs dettes à court terme, alors même qu’elles avaient un carnet de commandes rempli et qu’elles généraient des profits.

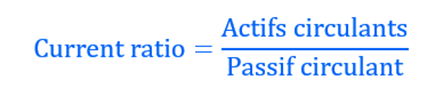

Current ratio

Le current ratio permet de vérifier combien de fois les actifs circulants; dont la définition est qu’ils peuvent être transformés en trésorerie sous un an, couvrent le passif circulant; dont la définition est qu’il doit être payé sous un an.

Le current ratio est compris entre 0 et l’infini.

Plus le current ratio est élevé, plus le risque est faible.

Si le current ratio est inférieur à 1, cela signifie que l’entreprise devra puiser dans du financement long-terme pour payer ses obligations financières de court terme puisque l’actif circulant est plus faible que le passif circulant, ce qui est mauvais signe.

Quick ratio

Le quick ratio, qui s’exprime en pourcentage, permet de vérifier quelle part du passif circulant l’entreprise peut payer si elle arrêtait son activité d’un coup (la crise du Covid nous a montré que même le plus inimaginable peut arriver) uniquement grâce à sa trésorerie, les créances de ses clients et ses investissements financiers vendables immédiatement.

Si le ratio dépasse 100%, cela signifie que l’entreprise peut payer une année entière d’activité uniquement grâce aux actifs ci-dessus, ce qui est très confortable.

Plus le ratio est proche de 0, plus le risque pour l’entreprise est grand.

Cash ratio

Le cash ratio permet lui aussi de vérifier quel pourcentage de son passif circulant, donc de ses obligations à moins d’un an, qu’une entreprise est capable de payer d’un coup mais cette fois, uniquement avec sa trésorerie et ses valeurs mobilières. Il est donc encore plus restrictif que le quick ratio.

Plus le cash ratio est élevé, moins le risque est important.

Plus le cash ratio est proche de 0, plus le risque est grand.

Ratio d’intervalle défensif

Le ratio d’intervalle défensif, exprimé en jours, permet de vérifier combien de jours une entreprise peut tenir uniquement sur sa trésorerie, ses créances clients et ses investissements financiers vendables immédiatement.

Pour calculer les dépenses quotidiennes moyennes, il vous suffit de diviser les dépenses d’exploitations totales (COGS et main d’œuvre) d’une année par… 365.

De nombreux analystes préfèrent ce ratio au quick ratio ou au cash ratio parce qu’il exprime la durée de survie de l’entreprise en jours et parce qu’il ne se base pas que sur le passif circulant mais bien sur les dépenses réelles de l’entreprise.

Plus le ratio d’intervalle défensif est élevé, moins le risque est grand.

Ratios financiers de solvabilité

Dette sur EBITDA

C’est l’un des ratios financiers les plus connus qui soit : le ratio dette-sur-EBITDA.

Ce ratio permet tout simplement de calculer en combien d’années d’EBITDA une entreprise pourrait rembourser ses dettes financières. Attention cependant à bien prendre uniquement les dettes financières (c’est-à-dire les emprunts bancaires et obligations) et pas les dettes opérationnelles (dettes fournisseurs, fiscales, sociales, etc…).

C’est l’EBITDA qui a été choisi au dénominateur parce que c’est une métrique qui ne prend en compte que des résultats purement opérationnels, excluant les impôts et les intérêts (la structure du financement donc) mais aussi les dépreciations qui sont des dépenses non-cash et qui n’affectent donc pas directement la trésorerie.

Plus le ratio est haut, plus le risque financier est grand.

Plus le ratio est proche de 0, moins le risque financier est grand.

Si le ratio est négatif cela signifie que l’EBITDA est négatif et que, par conséquent, l’entreprise génère surement des pertes.

Debt-to-Equity

Le debt-to-equity est un ratio financier qui permet d’analyser la structure financière d’une entreprise, c’est-à-dire la répartition entre dettes et equity (capital), les deux sources de financement possibles.

Un ratio égal à 1 signifie que l’entreprise est financée à parts égales entre dettes et capital. C’est généralement la structure préférée par les analystes.

Un ratio supérieur à 1 signifie que les dettes dépassent le capital.

Un ratio compris entre 0 et 1 signifie que l’entreprise est peu endettée au regard de son capital et qu’elle possède donc une capacité d’endettement supplémentaire en cas de besoin de financement.

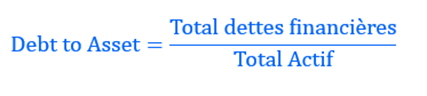

Debt-to-Asset

Ce nouveau ratio, exprimé en pourcentage et parfois appelé « financial leverage », permet de calculer quelle portion du bilan (représenté par le total actif au dénominateur) est financée par dettes.

Attention à ne prendre que les dettes financières dans le numérateur, c’est-à-dire les emprunts bancaires et les obligations.

Plus le ratio est élevé plus l’entreprise est endettée en proportion de son bilan et plus le risque est grand.

Au contraire, plus le ratio est proche de 0 moins l’entreprise est endettée, ce qui lui laisse suffisamment de flexibilité pour s’endetter en cas de besoin.

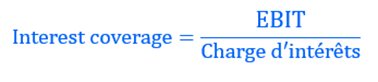

Interest coverage

Ce ratio n’est pas aussi célèbre que les deux précédents et pourtant il est particulièrement utile.

Il permet en effet de vérifier dans quelle mesure une entreprise peut facilement ou non s’acquitter de sa charge d’intérêts sur ses dettes.

En effet, l’EBIT est la ligne de sous-total du compte de résultat qui précède les intérêts.

Ainsi, plus le ratio est faible, plus le risque est grand que l’entreprise ne soit pas en mesure de payer les intérêts sur ses dettes.

Au contraire, plus le ratio est grand, plus le risque est faible puisque l’EBIT est important face aux intérêts qu’il doit permettre de payer.

Enfin, si le ratio est négatif, cela signifie que l’EBIT est négatif et le risque est donc encore plus grand qu’un ratio simplement faible mais positif.

Enfin, il convient aussi de vérifier que l’entreprise ne touche pas des produits d’intérêts. Si c’est le cas, vous pouvez les retirer de la charge d’intérêts pour calculer le ratio, non pas sur une charge d’intérêt, mais sur des flux d’intérêts nets.

Ratios financiers de rentabilité

Les ratios de rentabilité permettent d’étudier avec quelle efficacité une entreprise ou un projet d’investissement génère du profit au regard de l’investissement qu’il a nécessité.

Une rentabilité élevée signifie qu’avec peu de moyens mobilisés on est capable de générer des profits importants, ce qui traduit une bonne efficacité financière.

Return on Asset (ROA)

Le ROA est un ratio qui permet d’évaluer la rentabilité d’une entreprise en comparant ses profits (au numérateur) au regard de la totalité de son bilan (représenté au dénominateur par son actif total).

Attention, dans cette version, on rajoute au numérateur le facteur [Intérêts * (1 – Taux d’IS)]. Ceci a pour but de rajouter aux profits les intérêts que l’entreprise paye à ses créanciers minorés de l’effet de protection fiscale de ces intérêts.

L’idée de rajouter les intérêts est tout simplement de mettre le numérateur et le dénominateur du ratio sur des bases comparables. En effet, le dénominateur (Total Actif) est financé autant par les actionnaires via le capital qu’ils apportent que par les créanciers via la dette qu’ils apportent.

Par conséquent, au numérateur on ajoute le résultat net, destiné à rétribué les actionnaires en dividendes, et les intérêts, destinés à rétribués les créanciers.

De cette manière, on a au dénominateur un “Total actif” financé par les actionnaires et les créanciers, et au numérateur une somme qui permet, elle aussi, de rétribuer les actionnaires et les créanciers.

Plus le ROA est élevé, plus l’entreprise ou le projet est rentable.

Operating Return on Asset

Ce ratio financier, quand on le regarde attentivement, ressemble énormément au ROA précédent. En effet, le dénominateur est déjà strictement le même.

Le numérateur quant à lui, en utilisant l’EBIT, est composé du résultat net, des intérêts et des taxes. La seule différence entre ce ratio et le ROA précédent est donc l’ajout de l’impôt sur les sociétés au numérateur.

Ce ratio permet donc d’évaluer la rentabilité du projet ou de l’entreprise pour payer ses créanciers en intérêts, les impôts et générer un profit pour ses actionnaires.

Return on total capital (ROTC)

Le return on total capital fait partie des ratios financiers assez peu utilisés.

Il permet d’évaluer la rentabilité opérationnelle d’une entreprise, c’est-à-dire avant de payer ses intérêts et les impôts, comparativement au capital dont elle dispose.

C’est donc un calcul de rentabilité strictement destiné aux actionnaires et pas aux créanciers puisqu’au dénominateur le Capital total est une ligne du bilan qui représente la propriété des actionnaires uniquement.

Pour tout dire ce ratio est un peu bancal car il compare le capital des actionnaires au dénominateur à l’EBIT qui permet de payer autant les actionnaires que les créanciers en intérêts au numérateur.

Return on Equity (ROE)

Contrairement au Return on total capital, le ROE fait quant à lui partie des ratios financiers les plus utilisés par les actionnaires et investisseurs en equity.

En effet, il permet de comparer le résultat net qui permettra de payer des dividendes aux actionnaires à l’equity qui est la somme investie par lesdits actionnaires.

Plus le ROE est élevé, plus l’entreprise et performante pour générer beaucoup de profits avec peu d’investissements de la part de ses actionnaires.

Ratios financiers opérationnels

Ces ratios permettent d’évaluer la performance opérationnelle d’une entreprise afin de générer du cash.

Ce sont donc des ratios très utiles pour identifier le risque d’une entreprise de tomber à cours de trésorerie ou au contraire de générer des cash flows très rapidement afin de pouvoir rétribuer ses actionnaires et ses créanciers.

Rotation des créances

Ce premier ratio financier opérationnel permet de vérifier combien de fois le Chiffre d’Affaires est supérieur aux créances clients.

Plus le ratio est grand, plus cela signifie que les créances clients sont petites par rapport au chiffre d’affaires et par conséquent, que l’entreprise a peu “d’argent dehors” comme on le dit vulgairement, c’est-à-dire que les clients payent vite ce qu’ils doivent à l’entreprise.

Une fois le ratio de rotation des créances calculé, il peut permettre, grâce à la formule ci-dessus, d’estimer le nombre de jours moyens que mettent les clients à payer l’entreprise.

Plus ce nombre de jours est faible, plus l’entreprise est performante pour vite récupérer les sommes dues par ses clients.

Rotation des stocks

Ce ratio financier permet quant à lui de comparer les stocks aux coûts de production de l’entreprise.

L’idéal est donc un ratio faible qui montrerait que l’entreprise a relativement peu de stocks par rapports à ses coûts de production, ce qui implique qu’elle fonctionne en flux assez tendus et qu’elle ne conserve pas de stocks dormants.

Comme précédemment, il est possible de passer ce ratio en nombre de jours de stocks grâce à une division avec 365 au numérateur.

Une fois de plus, plus le nombre de jours est faible plus cela signifie que l’entreprise est efficace pour faire tourner ses stocks rapidement sans garder des inventaires qui vont dormir des jours et des jours avant d’être vendus.

Rotation des dettes fournisseurs

Le dernier des ratios financiers d’opérations permet cette fois de calculer l’efficacité de gestion des dettes aux fournisseurs. Contrairement aux ratios précédents, plus il est grand, plus cela signifie que l’entreprise est efficace pour payer ses fournisseurs le plus tard possible après avoir reçu ses fournitures.

Elle garde donc sa trésorerie pour elle le plus longtemps possible avant de devoir payer ses fournisseurs.

Evidemment, on peut aussi transformer facilement ce ratio en un nombre de jours de dettes fournisseurs. Ce nombre de jours moyens représentent ainsi le nombre de jours entre l’achat de fournitures par l’entreprise et le moment où elle va effectivement payer les fournisseurs.

Le but est donc cette fois, et contrairement aux deux ratios précédents, d’avoir le nombre de jours le plus grand possible.

Cycle de conversion du cash

Une fois que vous avez fini de calculer le nombre de jours de créances clients, de stocks et de dettes fournisseurs, la formule ci-dessus (qui n’est donc pas vraiment un ratio) vous permet de calculer un nombre de jours de conversion de cash théorique.

Par conversion de cash nous sous-entendons donc combien de jours sont nécessaires en théorie entre la commande de fournitures aux fournisseurs et le moment où est payé par les clients.

On ajoute donc le nombre de jours où les produits vont rester en stocks et le nombre de jours que les clients mettent à payer, et on retranche le nombre de jours qu’on met à payer les fournisseurs qui nous ont fourni les matières premières et marchandises.

Plus le cycle de conversion du cash est court, plus l’entreprise est performante pour faire tourner son activité rapidement.

Comme vous l’imaginez surement, ce résultat dépend aussi du type d’activité de l’entreprise. Une entreprise qui vend des petites marchandises du quotidien aura normalement un cycle plus court qu’une entreprise de gros travaux publics. Ne comparez donc pas Carrefour et Eiffage en termes de cycle de conversion du cash car les deux entreprises ne sont pas comparables.

En revanche, deux entreprises du même secteur peuvent être comparées sur la base de cette donnée pour voir laquelle des deux est la plus performante pour générer rapidement du cash.

Ratio de rotation des immobilisations

Ce dernier ratio financier opérationnel permet d’évaluer le volume d’affaires, représenté par le chiffre d’affaires au numérateur, qu’une entreprise est capable de générer avec ses actifs immobilisés qui sont les actifs qui demandent le gros des investissements.

Ainsi, plus le ratio est grand, plus cela signifie que l’entreprise est capable de générer beaucoup d’activité avec peu de matériel lourd.

Imaginez par exemple une entreprise de services informatiques capable de générer plusieurs milliards de chiffre d’affaires avec quelques ordinateurs. Cela signifie qu’elle est capable de générer une grosse activité sans avoir besoin de beaucoup d’investissements lourds.

Pour les plus geeks d’entre vous, c’était par exemple le cas de l’entreprise finlandaise SuperCell qui développe des jeux pour smartphone et notamment Clash of Clan et Clash Royal. Ainsi, avec grossièrement une centaine d’ordinateurs, de tablettes et de smartphones, l’entreprise a généré jusqu’à 2 milliards d’euros de chiffre d’affaires entre 2016 et 2020. Le rêve pour tout investisseur !

Utilité des ratios financiers

Maintenant que nous avons vu la liste des principaux ratios financiers utilisés par tous les analystes financiers, voyons quelle en est l’utilité.

Cette question qui peut paraître anodine permet en fait de souligner quelques points très importants sur les principes d’utilisation des ratios financiers.

Estimer à priori le potentiel d’une entreprise ou d’un projet

La première utilité des ratios financiers est de faire des projections sur l’avenir.

Pour cela, les données utilisées sont bien souvent des hypothèses futures afin d’estimer quelles seront les performances financières d’une entreprise ou d’un projet d’investissement dans les prochaines années.

Cela permet ensuite de comparer ces ratios hypothétiques avec les objectifs de l’entreprise ou de l’investisseur pour vérifier que le potentiel futur est bien en mesure de répondre aux attentes.

Dans ce cas, on compare souvent :

- les ratios futurs à des objectifs financiers pour vérifier si lesdits objectifs peuvent être atteints,

- Les ratios financiers futurs à des ratios passés pour voir si le futur a des chances d’être plus brillant que le passé.

Estimer à posteriori la performance d’une entreprise ou d’un projet

La seconde utilisation qui est faite des ratios financiers est cette fois l’évaluation de performances non pas futures mais bien passées.

Les ratios financiers sont, dans ce cas, calculés avec des résultats financiers bel et bien réalisés et non pas hypothétiques.

Encore une fois, ces ratios “réalisés” doivent alors être comparés afin d’avoir une réelle utilité :

- Soit aux objectifs financiers qui avaient été définis à l’époque pour vérifier que les objectifs initiaux ont bien été atteints

- Soit à des ratios encore plus anciens pour voir s’ils sont en voie d’amélioration ou pas. Par exemple, en comparant des ratios de l’année N-1 avec ceux des années N-2 et N-3.

L’importance d’un suivi des ratios dans le temps

Les points précédents nous permettent de souligner l’importance du suivi de ratios financiers dans le temps. C’est en effet un point qu’il faut absolument garder en tête : calculer un ratio à un moment donné et ne plus jamais le mettre à jour est parfaitement inutile.

Le but avec les ratios financiers est de les mettre à jour régulièrement pour voir de quelle manière ils évoluent dans le temps afin de dessiner une tendance d’amélioration ou de détérioration.

Comparer des entreprises et des projets d’investissement

Enfin, la dernière utilité des ratios financiers et de comparer des projets ou des entreprises entre eux ou à des benchmarks comparatifs.

Si demain vous êtes investisseurs et que vous hésitez entre deux entreprises alors le calcul et la comparaison de leurs ratios vous permettra de voir laquelle des deux est la plus performante.

Encore une fois, n’hésitez pas à aussi comparer leurs ratios dans le temps, afin d’avoir un aperçu plus fiable de leurs performances et de leurs tendances.

Enfin, la comparaison des ratios entre deux entreprises ou projets permet de comparer autant leurs performances financières que leur niveau de risque, notion trop souvent oubliée alors qu’elle est indissociable de celle de rentabilité.

Si une entreprise voit ses ratios financiers faire le yoyo d’une année sur l’autre alors que la seconde entreprise est beaucoup plus stable, vous préférerez peut-être limiter les risques et choisir la seconde.

Qui utilisent les ratios financiers

Les banques et les ratios financiers

Les banques sont évidemment les principaux utilisateurs de ratios financiers.

Dans ce cas, les ratios leur permettent autant d’estimer des potentiels de performances financières (les leurs ou celles de leurs clients) que des niveaux de risques sur lesquels elles sont drastiquement contrôlées autant par leurs départements d’audits internes que par des régulateurs extérieurs.

De plus, il est fréquent que les banques utilisent ce que l’on appelle des convenants financiers lorsqu’elles accordent des prêts à leurs clients corporate.

Un convenant financier est une clause contractuelle qui impose au client de respecter un certain seuil sur des ratios financiers prédéfinis pendant toute la durée de l’emprunt. Si le ratio se détériore trop et ne respecte plus le seuil fixé par la banque alors celle-ci est en droit de demander le remboursement immédiat du prêt.

Par exemple, une banque peut accorder un prêt à une entreprise et mettre en place un covenant qui oblige l’entreprise à respecter un ratio Dette-sur-EBITDA de maximum 5 pendant la durée de l’emprunt. Si une année l’entreprise affiche un ratio de 6 alors la banque peut demander le remboursement intégral du prêt de manière anticipée.

Les fonds d’investissement et les ratios financiers

Les fonds d’investissement sont évidemment d’autres grands utilisateurs de ratios financiers.

Dans leur cas, les utilisations qu’ils font des ratios est souvent double :

- Tout d’abord, comparer différentes opportunités d’investissements entre elles pour voir laquelle a le plus de potentiel de rentabilité.

- Mais aussi vérifier à posteriori les performances financières de leurs investissements tant par rapport aux objectifs qui avaient été fixés que dans leur évolution dans le temps.

Les directions financières et les ratios financiers

Enfin, les directions financières des grandes entreprises sont les derniers grands utilisateurs de ratios financiers.

Ils leurs permettent de répondre à trois besoins principaux :

- Offrir à la direction générale des informations pour le pilotage de l’entreprise, notamment en suivant régulièrement l’évolution des principaux ratios financiers demandés par la direction et en les comparant aux objectifs qui ont pu être fixés au préalable.

- Comparer des projets pour savoir quels investissements mener en priorité afin de garantir à l’entreprise de bons résultats futurs.

- Pouvoir mener la meilleure communication financière possible à leurs actionnaires et leurs créanciers afin de sécuriser un climat de confiance pour faciliter les financements futurs.

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :