Quoi de plus concret que la trésorerie, aussi appelée liquidités ? C’est évidemment un sujet que tout le monde connait tant le cash est le nerf de la guerre, aussi bien pour une entreprise, que pour un individu. Dans cet article, nous focaliserons notre réflexion sur les liquidités d’une entreprise.

A quoi cela correspond, où la trouver dans les états financiers, quelle importance pour une entreprise… bref, si vous souhaitez tout savoir sur la trésorerie, c’est cet article qu’il faut lire. Car oui, la trésorerie est une notion très importante si vous souhaitez faire carrière en finance ou si vous souhaitez créer votre entreprise.

Nous n’avons pas peur de dire qu’en finance, tout ou presque, découle des liquidités que peut générer une entreprise. La gestion de la trésorerie est également un sujet important lorsqu’il est question de diriger une entreprise. En clair, c’est après avoir lu cet article que disposerez de toutes les connaissances nécessaires pour maitriser sur le bout des doigts la notion de liquidités.

Qu’est-ce que la trésorerie ?

La trésorerie d’une entreprise représente la somme d’argent dont elle dispose, aussi bien sur ses comptes bancaires (argent disponible) que dans sa caisse (argent liquide). Dans le jargon financier, la trésorerie représente le cash disponible de l’entreprise. Ainsi, lorsque vous croiserez le terme « cash », vous saurez, dorénavant, qu’il fait référence aux liquidités d’une entreprise.

Pour être plus précis, en anglais, la trésorerie est caractérisée par le terme « cash and cash equivalent ». Comme nous l’avons dit, le cash représente d’une part, l’argent physique que nous trouvons dans la caisse et d’autre part, l’argent disponible à la banque. La notion de « cash equivalent », quant à elle, désigne tous les investissements très court termes, c’est-à-dire qui peuvent être transformés en cash en moins de 3 mois.

Il faut avoir en tête que la trésorerie est un élément du bilan (« balance sheet » en anglais) qui se raisonne en « solde » ou si vous préférez en « balance ». Ainsi, un solde de trésorerie fluctuera en fonction des flux de trésorerie de l’entreprise. Dans la même logique, une entreprise sera dans la capacité ou non de dégager des excédents de trésorerie. Nous traitons ces deux notions au cours des deux chapitres suivants.

Qu’est-ce qu’un flux de trésorerie ?

Un flux de trésorerie est un mouvement de cash, aussi bien sortant que rentrant, opéré par une entreprise. De manière plus concrète, un flux de trésorerie est une variation monétaire qui pourra à la fois diminuer (flux sortant) ou augmenter (flux rentrant) le solde de trésorerie d’une entreprise.

De manière générale, lors de l’analyse financière d’une entreprise, nous pouvons distinguer trois types de flux de trésorerie :

- Le flux de trésorerie opérationnel (ou « operating cash-flow ») : le flux de trésorerie opérationnel représente le cash généré grâce à l’exploitation d’une entreprise ;

- Le flux de trésorerie investissement (ou « cash-flow from investing activities ») : le flux de trésorerie investissement montre le cash dépensé ou généré par les investissements effectués sur une période donnée ;

- Le flux de trésorerie financement (ou « cash-flow from financing activities ») : le flux de trésorerie financement, quant à lui, détermine le cash nécessaire pour assurer le financement de l’entreprise.

Le cumul de ces trois flux de trésorerie permettra de déterminer la variation de trésorerie de l’exercice. Cette variation viendra directement affecter le solde de trésorerie de l’entreprise étudiée.

La trésorerie dans les états financiers

Vous l’avez sans doute déduit grâce aux chapitres précédents, la trésorerie est un élément bilanciel, c’est-à-dire qui figure au bilan, mais qui subit une variation provenant du tableau de flux de trésorerie. C’est dans ce chapitre que nous mettons en avant l’impact des liquidités sur les états financiers d’une entreprise.

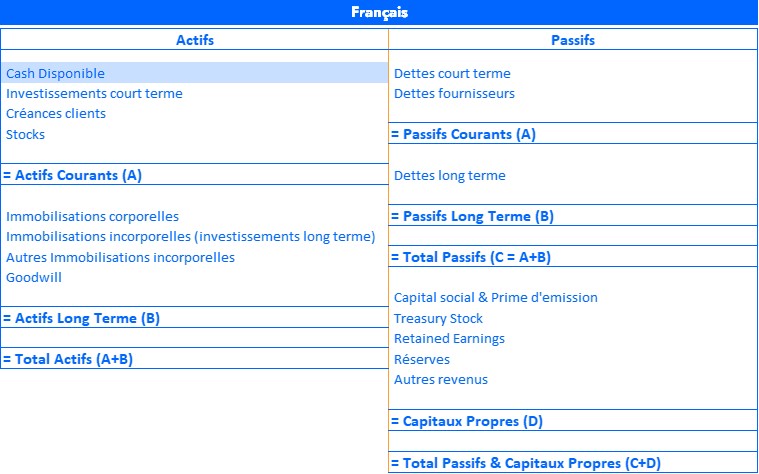

Premièrement, comme nous l’avons dit, la trésorerie est un élément qui figure au bilan comptable d’une entreprise, et plus précisément, dans la partie « Actifs Courants » (« Current Assets »). Pour rappel, le bilan comptable représente le patrimoine d’une entreprise à un instant T. Ci-dessous, un exemple de bilan où vous pourrez identifier la notion de liquidités.

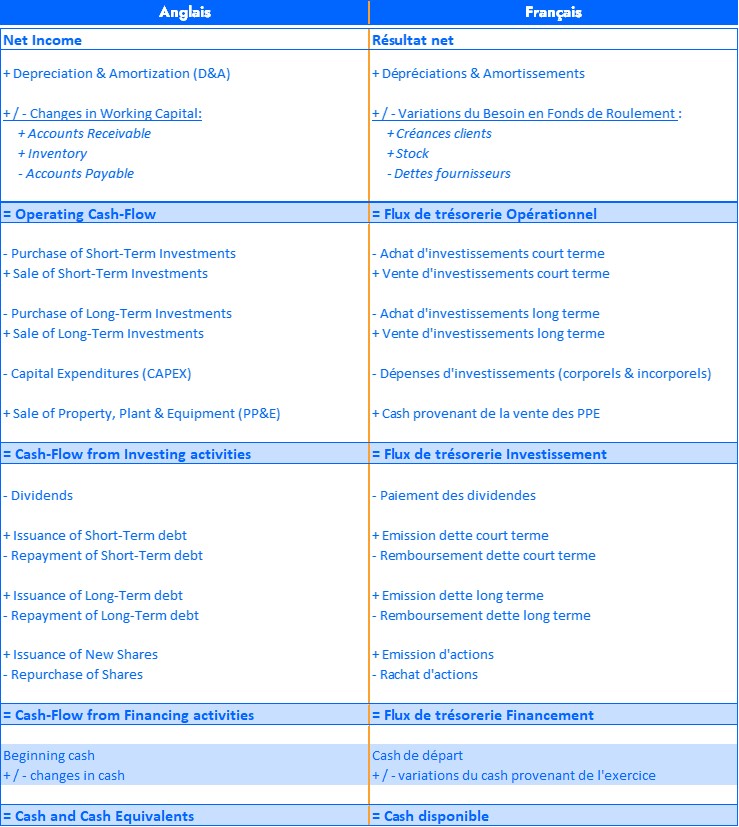

Deuxièmement, le solde de trésorerie sera impacté par la variation de cash de l’exercice provenant du tableau de flux de trésorerie. Cette variation de cash se calcule à partir du Résultat Net (« Net Income » en anglais), auquel il faut additionner ou soustraire les 3 flux de trésorerie que nous avons mentionné plus haut (c’est-à-dire opérationnel, investissement et financement). Cette méthode de calcul permet de déterminer le « cash actuellement disponible » qui doit ensuite être ajouté au solde de trésorerie pour définir le niveau de liquidités actuel d’une entreprise. Vous trouverez, ci-dessous, un exemple de tableau de flux de trésorerie où vous pourrez apercevoir tous les éléments que nous avons cités.

L’importance de la trésorerie

L’argent est le nerf de la guerre. Jusqu’ici, nous ne vous apprenons rien de plus. Cependant, il est important de savoir pourquoi la trésorerie est un actif important pour la vie et la survie d’une entreprise. C’est exactement ce que nous allons vous présenter dans ce chapitre. Nous dressons une liste non exhaustive sur les principales utilisations des liquidités que vous trouverez ci-dessous :

- Assurer son activité quotidienne : le cash est un élément essentiel pour assurer le financement des activités d’une entreprise : achats de matières premières, achats de marchandises, salaires etc…. Car oui, il ne faut pas oublier qu’une entreprise utilise du cash pour financer son exploitation. C’est la raison pour laquelle le cash que vous calculez à l’issue d’un tableau de flux de trésorerie s’intitule « cash available ».

- Piloter son développement : en lien avec le point précédent, la trésorerie est un actif important car il permet entre autre de piloter le développement d’une entreprise. En effet, estimer avec précision ses liquidités permettra notamment la mise en place de nouveaux projets.

- Réaliser des acquisitions : les acquisitions font notamment parties des projets qu’une entreprise pourra entreprendre si elle dispose d’une trésorerie confortable. A titre d’exemple, vers la fin des années 1980, une grande majorité des acquisitions était financée entièrement avec du cash. Une tendance qui s’inversera quelques années plus tard.

- Faire face aux moments difficiles : avoir de la trésorerie sera absolument crucial en cas de coup dur. Un chiffre d’affaires en baisse ou encore une hausse des charges, les situations difficiles peuvent être infinies. Disposer de suffisamment de liquidités pour traverser ces périodes difficiles est indispensable pour éviter la faillite, tout simplement.

- Valoriser une entreprise : la capacité à générer du cash est une dimension cruciale sur laquelle une entreprise peut être valorisée. A titre d’exemple, le modèle DCF (méthode de valorisation phare en finance) repose sur les Free Cash-Flow Futurs d’une entreprise. En clair, un Free Cash-Flow mesure le cash disponible pour l’entreprise afin de lui permettre de repayer ses investisseurs en dettes et ses investisseurs en fonds propres, d’où la distinction entre Free Cash-Flow to Firm (flux qui revient à tous les investisseurs de l’entreprise) et Free Cash-Flow to Equity (flux qui revient seulement aux actionnaires).

Avoir trop de trésorerie est-il un signe positif ?

Avoir suffisamment de trésorerie, c’est bien. Avoir trop de trésorerie, ce n’est pas forcément mieux. En effet, cumuler trop de liquidités peut envoyer un mauvais signal aux futurs investisseurs. Nous dressons une liste des principales raisons qui prouvent que détenir trop de cash n’est pas forcément quelque chose de bénéfique. Encore une fois, cette liste est non exhaustive.

- Utilisation du cash : avoir trop de trésorerie est un signe que l’entreprise n’arrive pas à rentabiliser l’utilisation de son cash. En effet, posséder trop de cash témoigne que la direction de l’entreprise ne sait pas quoi en faire ou qu’elle manque tout simplement d’opportunités d’investissement. Cela peut également montrer que l’entreprise passe à côté d’investissements dans lesquels elle pourrait faire fructifier son cash.

- Dépenses futiles : une entreprise est avant tout un groupe d’êtres humains. Un être humain avec trop d’argent peut être incité à faire des achats complètement inutiles. L’idée est exactement la même avec une entreprise. Avoir trop de trésorerie peut inciter un management à faire des dépenses futiles plutôt que de l’investir intelligemment afin de la faire fructifier.

- Détenir trop de cash à un coût : il ne faut pas oublier que placer son argent à la banque n’est pas gratuit. C’est la raison pour laquelle il est plus optimal d’investir son cash plutôt que de le stocker à la banque.

Pour toutes ces raisons, la gestion de la trésorerie est une activité capitale pour assurer la pérennité et le développement d’une entreprise. C’est le sujet que nous abordons dans le prochain chapitre.

La gestion de la trésorerie

Vous l’avez compris, la trésorerie est un élément clef pour la réussite d’une entreprise. Par conséquent, une entreprise doit accorder beaucoup d’importance à la gestion de cette dernière.

Lorsqu’il est question de trésorerie, la notion de Besoin en Fonds de Roulement (ou en anglais, Working Capital) est incontournable. Le BFR correspond, pour une entreprise ou un projet, au besoin de financement résultant du décalage temporel entre l’encaissement des créances clients et le paiement des dettes fournisseurs. Si vous souhaitez obtenir plus d’informations sur le BFR, vous pouvez consulter notre article disponible ici.

Pour mieux comprendre les différents propos qui vont être énoncés dans ce chapitre, nous rappelons la formule du Besoin en Fonds de Roulement ci-dessous :

BFR = créances clients + stocks – dettes fournisseurs

Comme vous pouvez vous en douter, l’optimisation du BFR est primordiale pour assurer une bonne gestion de la trésorerie d’une entreprise. Nous identifions de manière non exhaustive, ci-dessous, les principaux axes d’optimisation du Besoin en Fonds de Roulement :

- Limiter ses stocks : la gestion des stocks est cruciale dans l’optimisation du Besoin en Fonds de Roulement. En effet, il faut avoir en tête que l’action de stocker représente un coût pour l’entreprise (frais de stockage principalement). Par conséquent, plus une entreprise aura des produits à stocker et plus les coûts de stockage seront importants. En conclusion, une entreprise qui gère avec précision ses stocks se donne toutes les chances de bien maitriser sa trésorerie.

- Réduire les délais de paiement des clients : plus un client paye rapidement et plus l’entreprise sera en bonne posture pour faire face à ses dettes fournisseurs et donc de réduire son Besoin en Fonds de Roulement. A l’inverse, si les clients payent après l’échéance des dettes fournisseurs, alors l’entreprise devra piocher dans sa trésorerie pour repayer ses fournisseurs. Par conséquent, agir sur les délais de paiement des clients est un axe essentiel à la gestion de la trésorerie d’une entreprise.

- Allonger les délais de paiement destinés aux fournisseurs : dans la continuité du point précédent, plus une entreprise arrivera à retarder les paiements qu’elle doit à ses fournisseurs et plus elle gagnera du temps pour encaisser les paiements de ses clients. Comme évoqué plus haut, l’entreprise devra piocher dans sa trésorerie personnelle pour payer ses dettes fournisseurs si elle n’a pas reçu l’argent de ses clients à temps. En résumé, maitriser les délais de paiement des fournisseurs est une action primordiale quant à l’optimisation du Besoin en Fonds de Roulement, et par conséquent, à la gestion de la trésorerie.

Les différents ratios de liquidités

Comme pour tous les indicateurs financiers, de nombreux ratios peuvent être calculés pour mesurer la trésorerie d’une entreprise et son efficacité. De manière générale, les ratios de liquidités permettent de savoir si une entreprise est solvable ou non, c’est-à-dire si elle est capable de rembourser ses créanciers (les entités à qui elle doit de l’argent). Une fois n’est pas coutume, nous listons de manière non exhaustive les principaux ratios de liquidités d’une entreprise :

- Le Cash ratio : le Cash ratio permet de comparer la trésorerie d’une entreprise par rapport à ses dettes court terme. De manière concrète, il met en avant la capacité d’une entreprise à couvrir ses dettes court terme uniquement grâce à son cash. La formule ci-dessous :

Cash ratio = Cash & Cash equivalent / Current liabilities

Ou en français :

Cash ratio = Cash disponible / Passif courants

- Le Current ratio : ce ratio est un peu plus large que le cash ratio. A défaut d’isoler uniquement le cash, le ratio de liquidité générale s’étend à l’ensemble des actifs courants. L’optique est toujours la même, à savoir mesurer la capacité d’une entreprise à financer ses dettes court terme. Nous renseignons la formule de ce ratio ci-dessous :

Current ratio = Current assets / Current liabilities

Ou en français :

Current ratio = Actif courants / Passif courants

- L’Acid-test ratio ou Quick ratio : dans la continuité des ratios présentés ci-dessus, l’Acid-test ratio consiste à comparer l’actif courant diminué des stocks par rapport au passif courant d’une entreprise. Nous renseignons la formule de l’Acid-test ratio ci-dessous :

Acid-test ratio = (Current assets – Inventories) / Current liabilities

Ou en français :

Acid-test ratio = (Actif courants – Stocks) / Passif courants

- L’Operating Cash-Flow ratio : l’Operating Cash-Flow ratio permet de déterminer la capacité d’une entreprise à financer ses dettes court terme juste avec le cash généré par son exploitation. Nous communiquons la formule de l’Operating Cash-Flow ratio ci-dessous :

Operating Cash-Flow ratio = Operating Cash-Flow / Current liabilities

Ou en français :

Operating Cash-Flow ratio = Flux de trésorerie opérationnel / Passif courants

Les ratios d’analyse des liquidités

Les ratios d’analyse de la trésorerie sont des ratios légèrement différents des ratios de liquidités. En effet, ils portent uniquement sur l’étude de la trésorerie d’une entreprise. Ci-dessous, une liste non exhaustive de ces ratios :

- Le délai moyen des dettes fournisseurs (exprimé en jours) : ce ratio permet de mesurer le temps moyen nécessaire pour qu’une entreprise repaye ses dettes fournisseurs. C’est un élément d’analyse important surtout lorsque les questions d’optimisations sont abordées. La formule ci-dessous :

Délai moyen des dettes fournisseurs = (Dettes fournisseurs * 360 jours) / Achats totaux

- Le délai moyen des créances clients (exprimé en jours) : par opposition au ratio précédent, le délai moyen des créances clients permet de déterminer le temps moyen nécessaire à une entreprise pour récupérer l’argent de ses clients. Comme pour le délai moyen des dettes fournisseurs, le délai moyen des créances clients est un ratio important pour une entreprise qui cherche à optimiser sa trésorerie. Nous exposons la formule ci-dessous :

Délai moyen des créances clients = (Créances clients * 360 jours) / Chiffre d’affaires

- La trésorerie nette : la trésorerie nette représente la trésorerie qu’il reste à l’entreprise après avoir financé ses activités opérationnelles. La trésorerie nette se détermine en comparant Fonds de roulement et Besoin en fonds de roulement.

Pour rappel, le Fonds de roulement correspond aux ressources financières dont dispose une entreprise pour financer ses dépenses d’exploitation. Ainsi, la trésorerie nette d’une entreprise peut s’obtenir en soustrayant le BFR au Fonds de roulement. Nous communiquons les formules du Fonds de roulement et de la trésorerie nette, ci-dessous :

Fonds de roulement = Capitaux permanents – Actifs immobilisés

Ou :

Fonds de roulement = Ressources stables – Emplois durables

Trésorerie nette = Fonds de roulement – Besoin en fonds de roulement

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :