Concept phare en finance d’entreprise, le Leveraged Buy-Out (plus couramment appelé « LBO ») est un mécanisme financier très utilisé par les fonds d’investissements. Lors d’un processus d’acquisition, ce montage permet généralement à l’acheteur d’être plus compétitif et de proposer un prix plus élevé qu’avec un financement classique. Que vous soyez étudiant en finance ou simplement curieux de comprendre le concept de LBO, alors cet article est fait pour vous car nous allons étudier cette méthode de financement si particulière et en percer tous les mystères !

- Qu’est-ce que le LBO (Leveraged Buy Out) ?

- Qu’est-ce qu’un effet de levier ?

- Les différentes variantes de LBO

- Les avantages du LBO

- Les risques du LBO

- Les acteurs en LBO

- Les différents types de dettes pour mener un LBO

- Les impacts du LBO sur les parties prenantes

- Les portes de sortie d’un LBO

- Les plus gros LBO de l’histoire

- La réputation controversée du LBO

- L’impact du LBO sur l’économie

- Picard Surgelés, un exemple de réussite du LBO

- Heinz : un autre LBO réussi

- Leveraged Buy-Out : un modèle destructeur d’entreprises

- L’aspect éthique des LBO

Qu’est-ce que le LBO (Leveraged Buy Out) ?

Le LBO est un montage financier permettant d’acquérir une entreprise par effet de levier en apportant des fonds propres (Equity) et contractant un emprunt bancaire (Debt). Pour ce faire, l’investisseur crée une société holding qui sera chargée de rembourser l’emprunt bancaire (principal + intérêts) grâce aux bénéfices réalisés par l’entreprise cible.

Une société holding est une société qui n’a que pour objectif de détenir des titres financiers (actions).

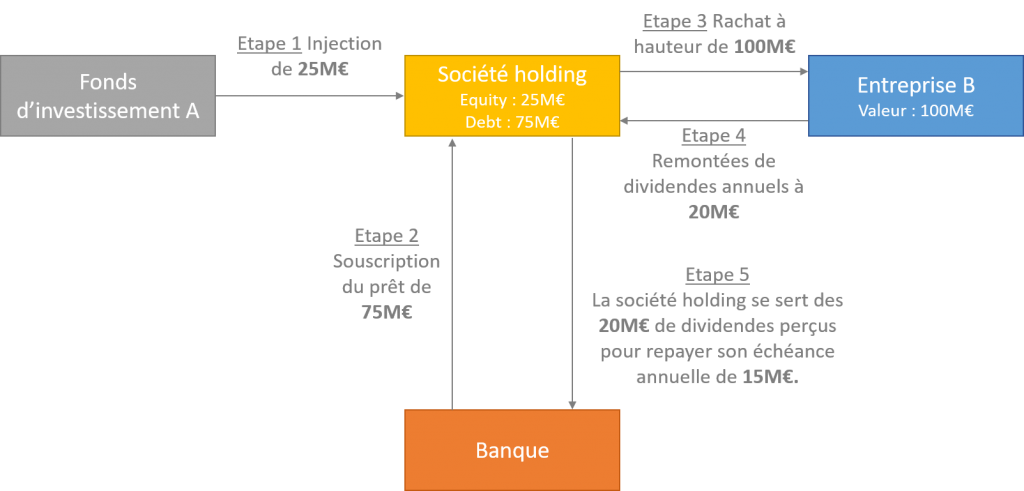

En pratique, l’investisseur apporte 25% de la valeur de l’entreprise cible et emprunte les 75% restants. L’entreprise, grâce à son exploitation, remonte des dividendes à la holding créée, qui permettent de rembourser l’emprunt. Par conséquent, c’est bien la société rachetée qui rembourse la dette bancaire. La solidité de ce modèle dépend donc de la capacité de l’entreprise cible à générer du cash.

Illustration ci-dessous avec un exemple simplifié et fictif selon lequel un fonds d’investissement « A » souhaite acquérir l’entreprise « B » par LBO. L’entreprise « B » est valorisée à 100M€. Nous supposerons que cette même entreprise « B » est capable de générer un dividende annuel stable de 20M€. Nous supposons également que la banque nous propose des conditions financières très avantageuses. Elle nous prête 75M€ remboursables en 5 ans par échéances annuelles.

Afin de ne pas complexifier notre exemple, nous omettons volontairement les hypothèses de taux d’intérêts. Mais gardez bien à l’esprit que la société holding, au cours de son prêt, devra rembourser annuellement le principal qui sera égal à 15M€ (75M€ / 5 ans). Si nous avions pris en considération des hypothèses d’intérêts, l’échéance annuelle aurait été supérieure à 15M€.

- Etape 1 : notre fonds d’investissement injecte 25M€ dans la société holding ;

- Etape 2 : la société holding souscrit un prêt à hauteur de 75M€ auprès d’une banque ;

- Etape 3 : la société holding achète l’entreprise cible pour 100M€ ;

- Etape 4 : l’entreprise cible remonte des dividendes annuels de 20M€ ;

- Etape 5 : la société holding repaye son échéance annuelle de 15M€ grâce aux dividendes précédemment remontés.

Qu’est-ce qu’un effet de levier ?

L’effet de levier est un mécanisme financier permettant à un investisseur en fonds propres d’accroitre son investissement initial en ayant recours à l’endettement.

Ci-dessous, 2 exemples simplifiés afin d’illustrer l’effet de levier.

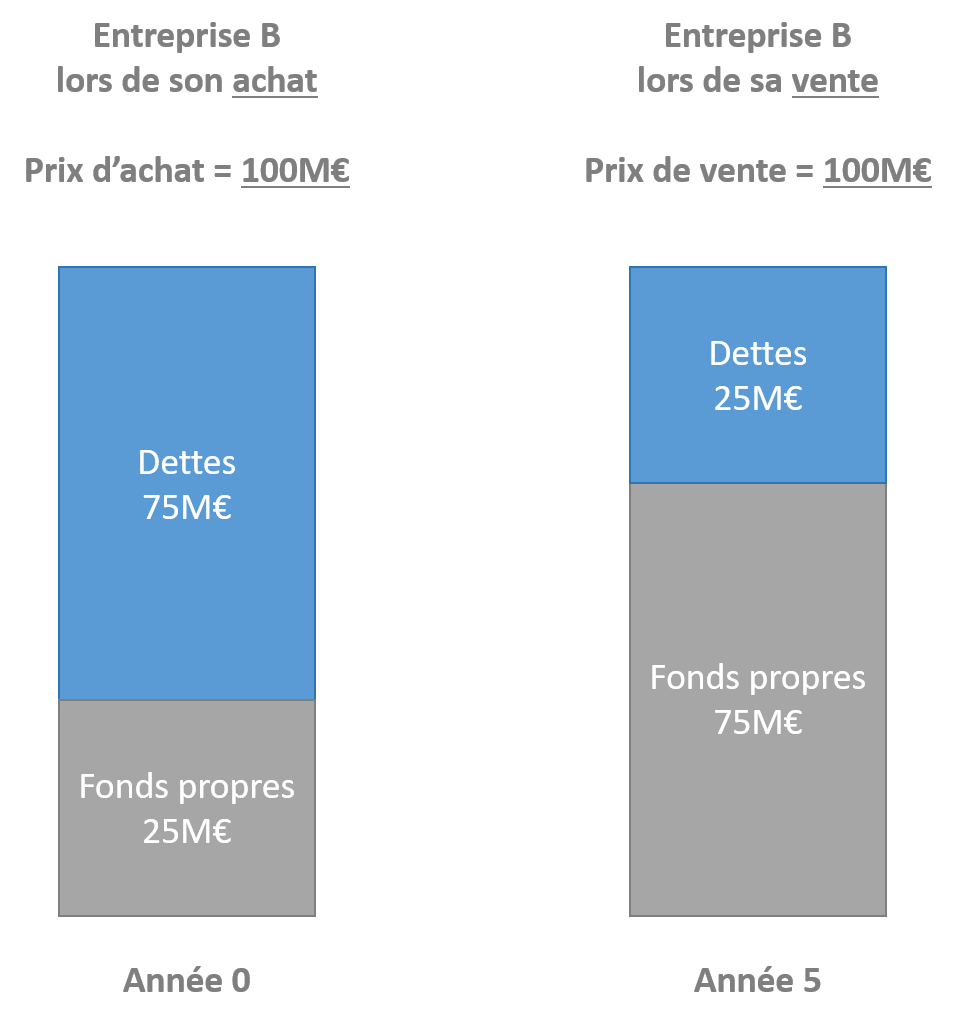

Exemple 1 : nous reprenons l’exemple, ci-dessus, où notre fonds d’investissement acquiert une entreprise dont la valeur est égale à 100M€ (« valeur entreprise »). Nous supposons cette fois-ci que les dividendes remontés annuellement sont égaux à 10M€. Ainsi, au terme des 5 années de crédit, les cash-flows ont permis de repayer 2/3 de la dette totale de 75M€, soit 50M€. Notre fonds d’investissement parvient à vendre l’entreprise B au prix auquel il l’avait achetée 5 ans auparavant, soit 100M€.

Sur les 100M€ reçus, le fonds d’investissement rembourse la dette restante de 25M€. Cette opération aura donc permise à notre fonds de multiplier son Equity apporté en année 0 par 3 et ainsi de bénéficier d’un effet de levier quand bien même la valeur entreprise est restée identique en 5 ans.

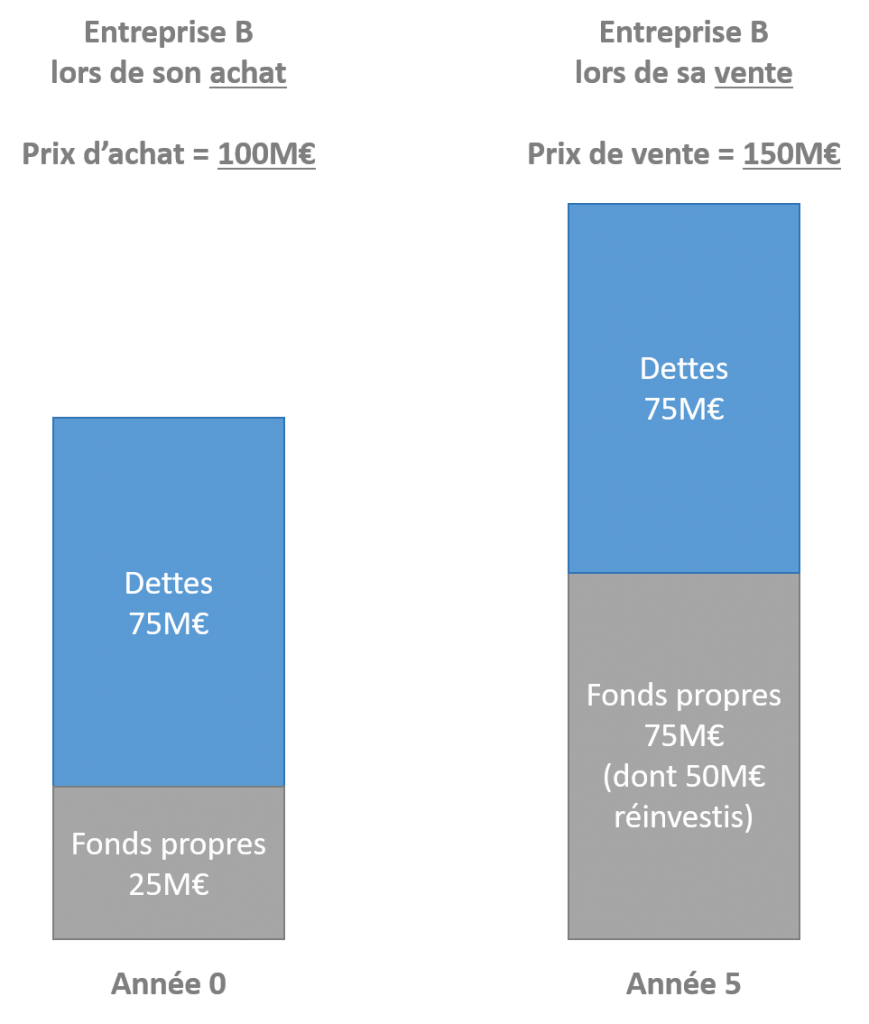

Exemple 2 : nous reprenons les hypothèses de l’exemple 1, à savoir que les dividendes annuels sont égaux à 10M€. Cette fois-ci, nous avons la possibilité de repayer la dette en une seule fois à la fin de la cinquième année. Par conséquent, les dividendes sont réinvestis dans l’entreprise B, permettant ainsi d’augmenter la valeur entreprise de 100M€ à 150M€. Notre fonds d’’investissement parvient à trouver un acheteur pour 150M€.

Sur les 150M€ reçus, nous repayons entièrement la dette de 75M€. Cette opération nous aura permise, comme dans l’exemple 1, de bénéficier d’un effet de levier en multipliant par 3 nos fonds propres investis.

Les différentes variantes de LBO

Le Leveraged Buy-Out peut présenter certaines variantes que nous allons identifier ci-dessous :

Le Management Buy-Out (« MBO »)

Le Management Buy-Out désigne le rachat par dette bancaire d’une entreprise par ses cadres dirigeants et / ou par ses salariés.

Le Management Buy-In (« MBI »)

Le Management Buy-In désigne, quant à lui, le rachat par dette bancaire d’une entreprise par des cadres dirigeants extérieurs à l’entreprise.

L’Owner Buy-Out (« OBO »)

L’Owner Buy-Out est un rachat par dette bancaire d’une entreprise par son propre dirigeant actionnaire.

Le Build-up

Le Build-up est une variante du LBO selon laquelle une entreprise rachète plusieurs entreprises de son secteur afin de créer des synergies industrielles.

Les avantages du LBO

Les Leveraged Buyouts offrent une multitude d’avantages aussi bien pour les investisseurs que pour les actionnaires existants, d’où le vif intérêt qu’ils suscitent dans le monde de la finance. Nous proposons une liste non exhaustive d’avantages à cette méthode de financement mondialement reconnue :

Le retour sur investissement élevé

Ce montage financier a la singularité de présenter un potentiel de rendement élevé. En utilisant l’endettement pour financer l’acquisition, l’acheteur amplifie de manière considérable son potentiel retour sur investissement. Comme nous l’avons étudié précédemment, cette amplification du rendement potentiel sur l’investissement initial est rendue possible grâce à l’effet de lévier inhérent au financement par LBO.

L’alignement des intérêts des actionnaires

Un point positif du LBO pour les actionnaires de l’entreprise cible est que l’investisseur entrant investit ses fonds propres dans la société, partageant ainsi les mêmes risques et les mêmes récompenses que les actionnaires existants. A ce titre, l’investisseur a tout intérêt à ce que l’entreprise performe dans les années à venir pour espérer un retour sur investissement. Par conséquent, il est incité à mettre en place de véritables stratégies visant à maximiser la valeur de l’entreprise à long terme.

Opportunité de gestion active

Le LBO permet aux investisseurs de jouer un rôle actif dans la gestion quotidienne de l’entreprise acquise. Cette implication directe permet d’apporter une expertise stratégique, opérationnelle et financière, contribuant ainsi à la réussite de l’entreprise sur le long terme. Cela peut être un signe rassurant pour les dirigeants ainsi que les employés car ils ont une certaine garantie que l’entreprise est entre de bonnes mains. En effet, il est toujours plus rassurant de travailler dans une entreprise dynamique, en pleine croissance plutôt que dans une entreprise en perte de vitesse voir de difficulté financière.

Un changement positif pour l’entreprise

Ce dernier avantage est la conséquence du point précédent. Dans la mesure où les investisseurs ont un intérêt financier à ce que l’entreprise performe, ils ont tendance à insufler un changement positif dans l’entreprise. Une gestion active de la part d’investisseurs motivés, en quête de retour sur investissement, permet généralement de remettre l’entreprise sur le droit chemin si cette dernière est en difficulté ou, au contraire, de décupler les opportunités de croissance si cette dernière est prometteuse. Dans les deux cas de figure, ce changement radical a pour but d’être bénéfique pour l’entreprise cible.

Les risques du LBO

Comme vous pouvez l’imaginer, le monde n’est pas tout rose et le LBO n’est pas une méthode de financement sans risques, loin de là. Après avoir abordé les différents avantages propres aux Leveraged Buy Outs, nous allons maintenant couvrir les différents risques qu’ils peuvent présenter. Encore une fois, cette liste est non exhaustive.

L’endettement élevé

LBO est bien souvent synonyme de profits conséquents. Mais qui dit, profits conséquents, dit risques conséquents. En effet, le coeur du LBo réside dans l’usage intensif de l’endettement pour financer une acquisition. Cependant, il ne faut pas oublier que cet endettement peut rapidement devenir un fardeau, surtout dans des périodes où les conditions économiques ne sont pas favorables. Les remboursements de la dette peuvent devenir onéreux, mettant ainsi une pression importante sur l’entreprise acquise.

Dépendance aux fluctuations économiques

Ce risque est lié au précédent mais nous tenions à le couvrir quand même. Le LBO a pour effet de rendre l’entreprise acquise plus ou moins dépendante de la conjoncture économique. Les périodes de récession ou de ralentissement économique peuvent rapidement augmenter le risque de défaut de paiement d’une entreprise. Comme vous pouvez le constater, un financement LBO n’est pas un long fleuve tranquille !

L’adaptation opérationnelle

Comme nous l’avons vu lors du chapitre précédent, le LBO est souvent synonyme de changement positif pour l’entreprise acquise. Néanmoins, dans « changement positif », il y a aussi et surtout « changement ». Cette phase de transition peut présenter certains challenges opérationnels comme par exemple une réduction des coûts (généralement, c’est la masse salariale qui est visée en premier), des résistances internes vis à vis de la nouvelle trajectoire de l’entreprise, etc… Tous ces changements stratégiques et opérationnels introduits par l’acheteur peuvent perturber la culture et l’équilibre de l’entreprise. Lors d’un LBO, un temps d’adaptation est généralement nécessaire pour que les choses se passent convenablement.

Risque de liquidité

Ce risque incombe surtout à l’investisseur. Comme vous le savez, le LBO est un montage financier avec un horizon bien précis. La réussite d’un LBO réside grandement dans la revente de l’entreprise. En effet, le succès d’un LBO se mesure par rapport au retour sur investissement réalisé. Par conséquent, l’investisseur doit tirer le meilleur prix possible lors du processus de cession de l’entreprise. Il éxiste donc un risque de liquidité pour l’investisseur à partir du moment où il n’est pas en mesure de revendre l’entreprise au prix espéré. En effet, l’investisseur, lors de la revente, est exposée aux conditions de marché. Le financement LBO ne garantit aucun prix de revente ce qui est un risque majeur pour l’investisseur si jamais le moment de la revente arrive lors d’un cycle économique baissier ou d’une crise économique majeure.

Les acteurs en LBO

Une multitude d’acteurs animent un processus de Leveraged Buy Out. Cette partie de l’article est dédiée à la description de ces derniers.

Les fonds d’investissement (Private Equity), acteurs majeurs des LBO

Le LBO est vraiment une fonction à part entière où nous retrouvons des fonds d’investissement spécialistes de ce financement. D’ailleurs, la plupart du temps, lorsque les gens parlent de « Private Equity », ils font principalement référence aux fonds d’investissement spécialisés dans le Leveraged Buy-Out.

Les fonds d’investissement en LBO sont à la recherche d’une rentabilité très élevée (c’est-à-dire un TRI aux alentours des 20%) afin de contrebalancer les risques inhérents au mécanisme à effet de levier.

Les investissements effectués par les Private Equity sont structurés grâce à des véhicules d’investissements (qu’on appelle des « fonds de placement »). Ces véhicules sont en réalité des sociétés qui permettent de rassembler l’argent accordée par les actionnaires du fonds d’investissement. C’est par le biais de ces fonds qu’un Private Equity réalise ses investissements. La rémunération des actionnaires d’un Private Equity est exprimée en pourcentages du montant total investi dans les fonds.

Les fonds de placement ont des structures juridiques qui diffèrent en fonction de l’objectif du fonds. Quelques exemples de fonds de placement : OPCVM (Organisme de Placement Collectif en Valeurs Mobilières), SICAV (Société d’Investissement à Capital Variable), FCP (Fonds Commun de Placement), FIA (Fonds d’Investissement Alternatif), etc…

Les entreprises cibles des LBO

Toutes les entreprises ne sont pas adéquates pour un financement par Leveraged Buy-Out. En effet, pour que celui-ci se déroule correctement, le fonds d’investissement devra sélectionner une entreprise qui :

- Est capable de générer un cash-flow stable et prévisible dans la mesure où il servira à repayer le service de la dette ;

- Détiendra un véritable potentiel de croissance ;

- Disposera de qualités intrinsèques créant des barrières à l’entrée de son marché ;

- Se démarquera par un management motivé et compétent ;

- Présentera des risques opérationnels maîtrisés. Pour ce faire, les fonds d’investissement opèrent une grosse partie Due Diligence.

En conclusion, le LBO s’adapte parfaitement à des « cash machines », c’est-à-dire des entreprises capables de générer des excédents de trésorerie conséquents. La solidité financière de la cible est vraiment le talon d’Achille de ce modèle.

Les banques d’affaires Leverage Buy Out

Les banques de financement et d’investissement peuvent intervenir dans un Leveraged Buy-Out, notamment en tant que conseiller M&A auprès des fonds d’investissement pour :

- Identifier des opportunités d’investissement en Buy Side ;

- Aider les fonds d’investissement à vendre les entreprises qu’ils ont en portefeuille en Sell Side.

Les banques prêteuses et les prêteurs institutionnels des opérations de LBO

Les banques prêteuses et les prêteurs institutionnels apportent le montant demandé pour permettre le financement LBO.

- Le terme de « banque prêteuse » englobe des acteurs comme les banques commerciales, les entreprises financières ou encore les banques d’investissement.

- Le terme de « prêteurs institutionnels » regroupe des acteurs comme les Hedge Funds, les fonds de pension ou encore les compagnies d’assurance.

Avant d’accorder l’argent demandé, ces établissements effectuent des analyses en internes afin d’estimer les risques liés à l’entreprise cible (analyse crédit). Ils cherchent à s’assurer de la capacité de la cible à rembourser le crédit accordé. Pour diminuer les risques inhérents à la transaction, les prêteurs demandent bien souvent des garanties.

Les différents types de dettes pour mener un LBO

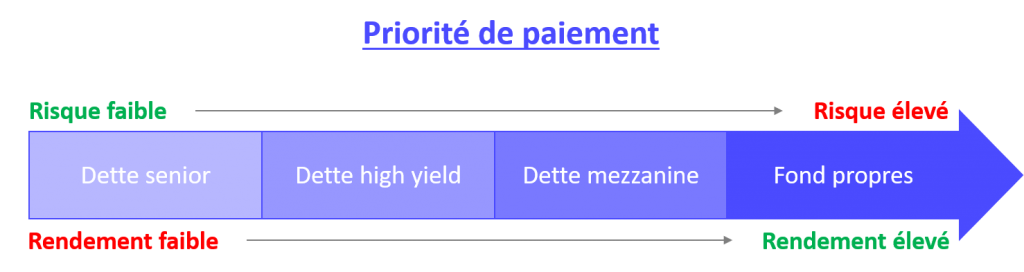

Comme évoqué plus haut, le LBO repose sur l’octroi d’un emprunt bancaire. Avant d’aborder les trois types de dettes qu’un fonds peut lever, nous rappellerons à notre lecteur qu’une entreprise doit respecter un certain ordre lorsqu’elle doit repayer ses investisseurs. Les investisseurs en dettes seront toujours prioritaires face aux investisseurs en capitaux propres.

Il y a également une hiérarchie de remboursement au sein des investisseurs en dettes. En effet, la dette sénior est prioritaire à la dette subordonnée.

La dette senior en Leverage Buy Out

La dette senior est une dette bancaire classique empruntée auprès d’une banque. Elle est remboursée en priorité par rapport à la dette subordonnée et aux fonds propres. Le remboursement s’effectue en cascade. C’est seulement une fois la dette senior remboursée que le remboursement de la dette subordonnée se déclenche. Une fois la dette subordonnée satisfaite, si elle en a la capacité, l’entreprise verse des dividendes à ses actionnaires. Aussi, le financement par dette senior requiert des garanties bien spécifiques, notamment sur les titres de la cible, à la différence de la dette subordonnée.

On distingue plusieurs tranches de dette senior avec des caractéristiques différentes :

- Tranche A : cette tranche a un horizon de 6-7 ans (c’est-à-dire qu’elle doit être remboursée en totalité au bout de 6-7 ans).

- Tranche B & C : la tranche B a une échéance de 8 ans tandis que la tranche C doit être repayée au bout de 9 ans.

La dette subordonnée des LBO

La dette subordonnée, également appelée dette junior, se situe entre la dette senior et l’Equity. On distingue deux types de dette subordonnée :

- Dette high yield : la dette high yield est en réalité une émission d’obligations high yield, c’est-à-dire, une obligation à haut rendement. Ce type d’obligation est émise sur les marchés financiers dans le but d’attirer des investisseurs. Elle a pour caractéristique d’être remboursable « in fine » qu’au bout de 7 – 10 ans (i.e. le principal est remboursée en une fois à la fin du prêt). Le montant emprunté ne dépasse généralement pas 200M€.

- Dette mezzanine : la dette mezzanine est également une dette subordonnée mais qui n’est pas émise sur les marchés financiers. Elle est apportée par des fonds de dettes spécialisés en dette mezzanine. Compte tenu du risque pris avec ce type de dette, les rendements attendus sont élevés et se décomposent comme suit : 1) intérêts classiques ; 2) intérêts capitalisés & 3) une participation à la plus-value. L’horizon de la dette mezzanine est supérieur à 10 ans. La dette mezzanine est la dette la plus risquée (elle se situe juste avant l’Equity dans l’échelle de remboursement d’une entreprise).

Ci-dessous, un schéma pour récapituler les priorités de remboursements / paiements d’une entreprise.

La dette unitranche en LBO

La dette unitranche est un financement plutôt adapté aux petits et moyens LBO. Son remboursement s’effectue en une seule fois à la fin de l’échéance. Elle se substitue aux dettes senior et subordonnée. Elle est principalement obtenue auprès des fonds d’investissement en dettes. Les caractéristiques de cette dette sont plus ou moins variables. En effet, les premiers financements unitranche s’apparentaient, en réalité, à de la dette mezzanine. Puis, au fur et à mesure, ce moyen de financement a évolué pour finalement se rapprocher des financements seniors.

Les entreprises qui se prêteront le mieux au financement unitranche sont les entreprises en phase de développement qui cherchent à avoir qu’un seul interlocuteur bancaire. Par ailleurs, son montage financier est plus simplifié, permettant ainsi d’obtenir les fonds plus rapidement que dans un schéma de dette classique. Cela représente un réel avantage pour les jeunes entreprises qui ont une croissance rapide et qui ont besoin d’avancer rapidement.

Les impacts du LBO sur les parties prenantes

Le LBO (Leveraged Buyout), ou rachat avec effet de levier, a des implications significatives pour toutes les parties prenantes impliquées, y compris l’entreprise cible, ses employés, les investisseurs et la société dans son ensemble. Voici une analyse des impacts du LBO sur les différentes parties prenantes :

Impact sur l’entreprise cible

- Création de valeur : Les LBO peuvent potentiellement générer de la valeur pour l’entreprise cible en permettant une meilleure allocation des ressources, une focalisation sur les activités principales et des incitations pour améliorer la performance opérationnelle et financière.

- Endettement : Les LBO impliquent souvent un niveau élevé d’endettement pour financer l’acquisition de l’entreprise cible. Bien que cet endettement puisse offrir des avantages fiscaux et permettre aux investisseurs de maximiser leur retour sur investissement, il peut également augmenter le risque financier de l’entreprise en cas de difficultés économiques ou de fluctuations du marché.

- Restructuration : Les LBO sont souvent suivis d’une restructuration de l’entreprise cible, visant à améliorer son efficacité opérationnelle, à réduire les coûts et à optimiser sa structure financière. Cela peut impliquer des réorganisations, des cessions d’actifs non essentiels et des réductions d’effectifs.

Impacts sociaux du LBO

- Emploi : Les LBO peuvent avoir des répercussions sur l’emploi, notamment par le biais de réductions d’effectifs, de fermetures d’usines ou de relocalisations. Bien que certaines entreprises cibles puissent bénéficier d’une restructuration réussie et d’une croissance ultérieure, d’autres peuvent connaître des pertes d’emplois et des tensions sociales.

- Conditions de travail : Les LBO peuvent également influencer les conditions de travail au sein de l’entreprise cible. Les réductions de coûts et les pressions pour améliorer la rentabilité peuvent entraîner une augmentation de la charge de travail, une réduction des avantages sociaux et une détérioration du climat organisationnel.

Controverses éthiques et critiques

- Endettement excessif : Une critique courante des LBO est l’utilisation excessive de l’endettement pour financer l’acquisition, ce qui peut accroître le risque financier de l’entreprise cible et mettre en péril sa viabilité à long terme.

- Déséquilibre des intérêts : Certains critiques soutiennent que les LBO mettent souvent l’accent sur la maximisation à court terme des profits pour les investisseurs au détriment des intérêts à long terme des employés, des fournisseurs et de la communauté locale.

- Déconnexion avec la valeur réelle : Les LBO peuvent parfois entraîner une déconnexion entre la valorisation financière de l’entreprise cible et sa valeur économique réelle, en mettant trop l’accent sur l’ingénierie financière et la gestion de la dette plutôt que sur la création de valeur opérationnelle.

En résumé, bien que les LBO puissent offrir des avantages potentiels en termes de création de valeur et de restructuration, ils soulèvent également des préoccupations importantes en matière d’endettement, d’impact social et d’éthique des affaires. Il est crucial pour les parties prenantes de considérer attentivement ces aspects lors de l’évaluation et de la mise en œuvre des LBO.

Les portes de sortie d’un LBO

Quelles sont les portes de sortie d’un Leveraged Buy-Out ? C’est une question qui est peu abordée lorsque le sujet LBO est évoqué. C’est la raison pour laquelle nous souhaitons vous présenter les possibles opportunités de sorties d’un fonds d’investissement à la fin d’un financement par LBO.

- La cession à un Corporate : l’entreprise sous LBO est cédée à une entreprise industrielle pour différentes raisons comme par exemple l’opportunité de développer certaines synergies.

- La cession à un autre fonds : un autre Private Equity effectue un autre financement par LBO pour racheter la cible.

- L’introduction en bourse : cette sortie dépend réellement des caractéristiques de l’entreprise sous Leveraged Buy-Out. Cette opportunité est, en tout cas, la plus intéressante pour l’équipe dirigeante.

- La prise de contrôle par les créanciers : ce cas particulier peut arriver lorsque l’entreprise sous LBO n’arrive plus à faire face aux remboursements de la dette. Dans ce cas bien précis, les prêteurs peuvent transformer une partie de leur dette en fonds propres, permettant aux dirigeants d’éviter la faillite. Généralement, les établissements créanciers procèdent à cette option lorsqu’ils décèlent un réel potentiel dans l’entreprise.

- La faillite de la cible : en effet, l’entreprise cible peut faire faillite lorsqu’elle n’est plus capable de remonter assez de dividendes pour l’entreprise holding qui, par conséquent, ne peut rembourser la dette contractée. Ces entreprises peuvent être reprises par des fonds spécialisés en capital-retournement.

Les plus gros LBO de l’histoire

Si vous souhaitez voir les milliards pleuvoir alors vous êtes au bon endroit. En effet, dans le prochain passage, nous vous proposons un échantillon de 5 Leveraged Buy Out aux proportions colossales.

Il y a eu de nombreux LBO tous aussi importants les uns que les autres. C’est la raison pour laquelle nous proposons qu’un simple échantillon de 5 exemples.

Note : bn = milliards

1 – TXU Energy – LBO de 45bn$ en 2007

TXU Energy est l’un des plus gros opérateurs de centrales électriques au charbon au Texas (USA). En 2007, KKR, TPG et Goldman Sachs s’allient pour racheter l’entreprise pour un montant de 45bn$ ! A l’époque, les prix du gaz naturel étaient faibles mais les prévisions étaient favorables à une remontée des prix. Malheureusement, les prix ne remonteront jamais, ce qui conduira TXU à la faillite 7 ans plus tard. Le cas TXU est un cas d’école considéré comme le plus gros fiasco de l’histoire des LBO.

2 – Equity Office – LBO de 39bn$ en 2006

Equity Office est une société d’investissement immobilier qui fut rachetée par Blackstone pour la modique somme de 39bn$ en 2007. Blackstone coiffa sur le poteau Vornado Reality Trust, un sérieux concurrent qui souhaitait également s’offrir l’entreprise Equity Office. Par ailleurs, Blackstone réalisera un coup de génie en revendant tout de suite certains actifs d’Equity Office. Ce LBO contribuera fortement à la notoriété acquise par le fonds d’investissement Blackstone.

Source : https://www.lesechos.fr/2007/02/blackstone-boucle-le-plus-gros-lbo-de-lhistoire-549635

3 – HCA – LBO de 33bn$ en 2006

En 2006, le groupe Hospital Corporation of America acceptera le rachat proposé par le consortium Bain Capital, KKR et Merrill Lynch à un prix de 33bn$. HCA fut une véritable réussite car c’était une entreprise bien établie sur un marché où elle était leadeur. De plus, elle générait un cash-flow stable et ne nécessitait que peu d’investissements pour continuer son activité. Hospital Corporation of America ira jusqu’en 2011, permettant au consortium de percevoir un dividende exceptionnel de 4.5bn$.

4 – Harrah’s Entertainment – 28bn$ en 2006

En 2006, Harrah’s Entertainment accepte d’être racheté par les fonds d’investissement Apollo Management et Texas Pacific Group pour 27.8bn$. Harrah’s Entertainment est à l’époque le leader mondial sur le marché des casinos.

5 – Heinz – 23 bn$ en 2013

Le consortium Berkshire Hathaway – 3G Capital rachètera en 2013 le fabriquant de Ketchup Heinz pour 23.3bn$. Arrivant peu de temps après le rachat de Dell, également par financement LBO, le rachat de Heinz confirmera le réveil des méga-deals LBO aux USA après quelques années timides.

La réputation controversée du LBO

Le Leveraged Buy Out est un financement très controversé dans notre société.

- Pour certains, c’est une véritable baguette magique qui permet de créer de la valeur pour les actionnaires, d’éviter les dépenses inutiles et de faire en sorte que l’entreprise soit focalisée sur son développement et uniquement son développement.

- Pour d’autres, le Leveraged Buy Out est un modèle qui asphyxie l’entreprise pour satisfaire la rentabilité de ses investisseurs. Un modèle où l’entreprise épuise toutes ses ressources pour faire face à une dette beaucoup trop élevée.

Qui a raison ? Qui a tort ? L’histoire a prouvé que cela dépend ! Certaines entreprises ont parfaitement réussi leur financement par LBO. D’autres ont fait faillite. Au cours des prochains chapitres, nous revenons sur un cas de réussite et un cas d’échec du Leveraged Buy Out. Nous tenterons également d’analyser les facteurs déterminants pour chaque cas étudié.

Leveraged Buy-Out : un modèle de réussite

Le Leveraged Buy-Out est un modèle qui présente bien des avantages, à la fois pour les investisseurs que pour l’entreprise elle-même.

Le LBO pour les investisseurs

Le principal avantage pour l’actionnaire investisseur est avant tout financier. En effet, comme étudié précédemment, le Leveraged Buy Out lui permet de bénéficier d’un effet de levier et par conséquent d’accroitre de manière significative son investissement initial.

Le LBO pour l’entreprise

L’entreprise, quant à elle, reçoit un apport aussi bien financier qu’opérationnel. En effet, l’apport financier lui permet de mettre en œuvre une réelle stratégie de développement qu’elle n’aurait pas pu mettre en place seule. Grâce à une remontée de dividendes imposée, l’entreprise évite les dépenses inutiles et se focalise uniquement sur le développement de son activité. Le fonds d’investissement, grâce à son équipe expérimentée, apporte un soutien opérationnel au quotidien. En clair, le LBO est un vecteur de croissance important pour l’entreprise.

L’impact du LBO sur l’économie

Les Leveraged Buyouts ne sont pas uniquement des transactions financières isolées. Ils ont un impact non négligeable sur l’économie dans son ensemble. Avant d’aborder deux exemples historiques concrets, il nous semblait judicieux d’aborder les différents impacts que les LBOs peuvent avoir sur l’économie de manière générale. Pour la culture financière de notre lecteur, il nous semble pertinent de comprendre l’interférence des LBOs avec le tissu économique global afin de pouvoir évaluer le rôle qu’ils jouent dans la création et la destruction de valeur.

Création de valeur

Les LBOs peuvent être de véritables catalyseurs de création de valeur économique. En effet, ils peuvent contribuer positivement à l’économie car ils permettent, dans de nombreux cas, de remettre sur pieds des entreprises éprouvant des difficultés financières. Cette remise en forme permet de stimuler l’innovation ainsi que la croissance de ces entreprises en les rendant, au fur et à mesure, beaucoup plus compétitive. Cette compétitivité croissante permet à ces entreprises de contribuer positivement à l’économie. C’est par exemple le cas de l’entreprise Picard Surgelés où le montage LBO a été un véritable booster de croissance, plaçant l’entreprise comme une véritable icône des produits surgelés.

Création d’emplois et d’investissements

Un LBO réussi est souvent favorisé par une forte croissance de l’entreprise cible qui a réussi à gagner en compétitivité. Pour devenir plus compétitive, l’entreprise doit se démarquer de ses concurrents en développant de nouveaux produits et / ou les opérations existantes. Ce gain en compétitivité est, dans la majorité des cas, rendu possible grâce à une augmentation de la masse salariale. Comme vous l’aurez compris, les Leveraged Buy Outs peuvent stimuler l’économie locale et nationale par la création d’emplois qu’ils engendrent.

Effets sur les marchés financiers

Ce point est évident mais il est quand même important de l’écrire noir sur blanc. Un LBO a un impact direct sur les marchés financiers. Et pour cause, les transactions importantes (acquisitions majeures réalisées par des sociétés de private equity) que suscitent les LBOs peuvent influencer le cours de l’action de l’entreprise cible mais également celui de ses clients et de ses concurrents directs. Ils peuvent également affecter les taux d’intérêt ainsi que la dynamique des marchés de la dette, affectant ainsi l’environnement financier dans lequel évoluent entreprises et investisseurs.

Risque de destruction de valeur

Nous l’avons évoqué plus haut, les LBOs ne sont pas des montages financiers simples et ne sont pas sans risques. Il faut garder en tête que si un LBO peut être un véritable créateur de valeur, il peut également en détruire. C’est notamment le cas lorsque l’entreprise cible n’est pas capable d’atteindre les objectifs fixés, entrainant ainsi des conséquences parfois irréversibles comme la destruction d’emplois, la fermeture d’entreprises et des perturbations sur les marchés. C’est par exemple le cas de l’entreprise Toys’R’Us où le LBO a été synonyme de destruction de valeur puisqu’il entrainera la faillite de l’entreprise en 2017.

Picard Surgelés, un exemple de réussite du LBO

Un peu d’histoire pour ce Leverage Buy Out

Picard Surgelés est une entreprise française spécialisée dans la vente de produits alimentaires surgelés. Créée en 1906 par deux frères, l’entreprise s’appelle « Les Glacières de Fontainebleau » et est spécialisée dans la fabrique de pains de glace. L’entreprise sera rachetée 14 ans plus tard, en 1920, par Raymond Picard qui décidera d’en changer l’activité. Les Glacières de Fontainebleau changent donc de nom et deviennent « Les Etablissements Picard ». L’entreprise se positionne sur le commerce au détail de produits surgelés.

En 1973, Monsieur Picard revend sa société à Armand Decelle. Le développement de l’entreprise continue jusqu’à atteindre le seuil des 300 enseignes en 1994. Cette année-là fut charnière pour la famille Decelle qui, soucieux d’assurer la pérennité de l’entreprise, décida de vendre 79% de son capital au Groupe Carrefour pour 590M€. Et c’est au cours des années suivantes que les financements par LBO vont commencer pour Picard Surgelés.

3 Leveraged Buy Out en 10 ans !

- En 2001, le groupe Carrefour décide de mettre en vente sa participation pour un montant de 920M€. La vente se fera par Leveraged Buy-Out à un consortium d’investisseurs, dirigé par Candover, un fonds d’investissement anglais. Candover financera l’opération à hauteur de 320M€ en fonds propres et de 600M€ en dette bancaire. Grâce à cette opération, Carrefour engrangera une plus-value de 330M€.

- En l’espace de 3 ans, Picard a eu le temps de considérablement se développer et compte désormais 500 entités. A son tour, Candover souhaite céder sa participation. C’est le fonds d’investissement BC Partners qui rachètera la part de Candover pour 1.3bn€ en 2004 grâce à un nouveau Leveraged Buy-Out ! A la fin de ce LBO, Candover aura généré 700M€ de fonds propres (1300M€ de prix de cession – 600M€ de dettes = 700M€ de fonds propres), lui permettant ainsi de générer une plus-value sur son investissement initial (320M€) de 380M€.

- En 2010, BC partners sort du capital de Picard Surgelés en cédant sa participation à un autre fonds d’investissement, Lion Capital, pour l’incroyable somme de 1.5bn€. Comme ses prédécesseurs, Lion Capital financera son acquisition par LBO. Notez au passage que, comme Carrefour et Candover, BC Partners a fait une plus-value incroyable de 200M€.

Une nouvelle ère pour Picard

Vous l’avez très bien compris, Picard est une pépite industrielle, une véritable cash machine. En l’espace de 10 ans, l’entreprise a généré, pour le compte de ses investisseurs en Equity, une plus-value cumulée de presque 900M€.

En 2015, un nouvel actionnaire va faire son entrer au capital de Picard avec 49% des parts. Ce nouvel actionnaire s’appelle Aryzta, un groupe Suisse spécialiste de la boulangerie industrielle surgelée. Les synergies sont évidentes et Lion Capital cèdera les parts pour 446M€. Pour la première fois, en dehors de ses actionnaires fondateurs, l’entreprise sera détenue par un industriel. Une nouvelle ère commence pour l’entreprise qui a vu défilé 3 fonds d’investissements différents à son capital au cours des 15 dernières années.

Nous noterons, qu’au cours de cette même année 2015, Picard s’est endetté à hauteur de 790M€ pour : 1) verser un dividende monstrueux de 600M€ à Lion Capital et 2) pour continuer le financement de son activité. En 2015, Picard Surgelés générait un chiffre d’affaires de 1.3bn$ vs. ≈560M€ au début des années 2000, soit une évolution de plus de 130% en 15 ans. Autrement dit, en 15 années d’exploitation, Picard Surgelés a réussi à augmenter son chiffre d’affaires de plus de 8% tous les ans, ce qui est une véritable prouesse !

Cependant, en 2018, Aryzta éprouvera certaines difficultés financières personnelles (non liées à Picard Surgelés) et aura un besoin de trésorerie de 800M€. En 2019, 43% des parts d’Aryzta seront reprises par Moez-Alexandre Zouari, un chef d’entreprise dans le secteur de la distribution alimentaire, pour la somme de 156M€.

L’évolution de Picard depuis l’an 2000

Avant d’analyser pourquoi le modèle de Leveraged Buy-Out a aussi bien fonctionné sur l’entreprise Picard Surgelés, nous vous proposons une rétrospective chiffrée du leader français du surgelé.

- En 2000 (juste avant le 1er LBO effectué par Candover)

Le chiffre d’affaires de Picard en 2000 est d’environ 560M€ pour un résultat net de 32M€. L’enseigne compte, à l’époque, un total de 440 magasins en France.

- En 2003 (juste avant le 2nd LBO effectué par BC Partners)

Le chiffre d’affaires de Picard atteint les 747M€ en 2003, soit une évolution de 33% en comparaison au chiffre d’affaires de l’an 2000. Picard Surgelés croit à raison d’environ 40 magasins par an et comptabilise 560 magasins en France.

- En 2010 (3ème LBO effectué par Lion Capital)

A fin 2009, Picard engrange 1.2bn€ de chiffre d’affaires, soit une multiplication par 2 en comparaison à l’année 2000. Le réseau Picard s’étend encore et compte plus de 800 magasins en France.

- En 2015

Le modèle Picard ne s’essouffle toujours pas, bien au contraire. Le leader français du surgelé enregistre un chiffre d’affaires de 1.3bn€ pour un résultat net de 95M€.

- En 2019

En 2019, l’incroyable croissance de Picard continue. Le chiffre d’affaires atteint les 1.5bn€ pour 1100 magasins en France (dont 130 rien qu’à Paris). Le résultat net dépasse les 100M€.

Pourquoi le LBO a-t-il si bien fonctionné avec Picard Surgelés ?

Le modèle LBO a fonctionné à merveille avec Picard Surgelés car l’entreprise a démontré une certaine solidité et stabilité financière à toutes épreuves ainsi qu’un très fort développement de son activité. Comme évoqué plus haut, la capacité d’une entreprise à remonter des dividendes est vraiment le talon d’Achille du modèle LBO. Si l’entreprise en génère suffisamment, le modèle tourne correctement et demeure un véritable accélérateur de croissance. A l’inverse, l’issue d’un Leveraged Buy-Out peut être fatale si les dividendes remontés ne couvrent pas le service de la dette.

Picard Surgelés a connu une croissance folle notamment grâce à un positionnement idéal et des qualités intrinsèques indéniables :

- Le maillage territorial : Picard est présent partout en France. A moins de vivre dans une région extrêmement reculée, nous avons tous un Picard plus ou moins près de chez soi.

- Un rapport qualité / prix imbattable : Picard propose de la qualité à un prix défiant toute concurrence. Un positionnement moyen – haut de gamme qui continue de séduire encore en 2019.

- Une gamme dense : du sachet de haricots, au fondant au chocolat, sans oublier les viennoiseries ou encore les viandes, Picard propose quasiment tout ! Vous l’avez vu en arpentant les allées des magasins, vous pouvez faire tout un repas qu’avec du Picard ! Qui plus est, Picard a eu la judicieuse idée de proposer des plats rapides ainsi que des plats aux différentes saveurs du monde. De quoi attirer encore plus de clientèle !

- Un parcours client à la Ikea : à la différence d’un supermarché classique, Picard Surgelés adopte une expérience client à la méthode d’Ikea. Votre passage chez Picard est à sens unique et vous passez devant TOUS les produits de la marque (à la différence d’une enseigne classique où, vous ne passerez que TRES rarement devant certains produits comme le liquide lave glace par exemple).

C’est grâce à ce cumul de points forts que Picard Surgelés a su prendre une position de leader qu’il occupe depuis des années. Néanmoins, il a souvent été reproché à l’enseigne que l’ambiance des magasins était froide et austère. C’est un point auquel la marque est sensible.

La conclusion est simple : Picard est une pépite de la distribution qui a prouvé les bienfaits du financement par Leveraged Buy Out. Désormais, l’entreprise doit continuer de se moderniser pour garder l’avance qu’elle a prise sur ses concurrents.

Heinz : un autre LBO réussi

Le LBO de Heinz est pour ainsi dire, un cas d’école. En effet, cette transaction financière est un autre exemple marquant, montrant toute la puissance d’un Leveraged Buyout. Dans ce chapitre, nous revenons sur les principaux détails de cette opération à 23 milliards de dollars !

Contexte

En 2013, le groupe Heinz est une entreprise emblématique de l’industrie alimentaire, principalement connue pour ses ketchups. En revanche, une chose que la plupart des gens ne savent pas est que cette entreprise a été rachetée par Berkshire Hathaway et 3G Capital dans le cadre d’une opération de LBO !

Pour rappel, 3G capital est un fonds d’investissement spécialisé dans les entreprises de consommation courante. De l’autre côté, Berkshire Hathaway n’est, ni plus ni moins, que la société d’investissement de Warren Buffett, un investisseur mondialement connu qu’on ne présente plus.

Comme vous l’aurez compris, la combinaison de ces deux entreprises était parfaite pour permettre au groupe Heinz de se développer et de créer de la valeur pour ses investisseurs. En effet, le but de cette acquisition était d’exporter Heinz à l’étranger, dans les pays où la demande pour les produits alimentaires étaient en croissance. Le but étant de faire de Heinz un leadeur mondial. Un autre point qu’il est important de préciser, 3G Capital, grand spécialiste des produits de la consommation courante, avait en tête d’améliorer l’éfficacité opérationnelle de Heinz et par conséquent, d’en augmenter la rentabilité.

Acquisition de Heinz par 3G Capital et Berkshire Hathaway

L’acquisition de Heinz aura donc lieu en 2013 via un mega deal d’environ 23 milliards de dollars. Berkshire Hathaway a investi 4,25 milliards de dollars en fonds propres et 8 milliards de dollars en actions privilégiées, soit un total de 12,25 milliards de dollars. 3G Capital a investi 4,25 milliards de dollars en fonds propres. Le reste de la transaction a été financée en dette, levée sur les marchés financiers.

Ces montants vertigineux traduisent tout l’intérêt que Warren Buffet portait à Heinz à cette époque. Car oui, Warren Buffet est un spécialiste des entreprises de la consommation courante. Il a notamment crée une partie de sa fortune en pariant sur l’entreprise Coca-Cola. Par conséquent, racheter Heinz avait du sens pour lui, comme il le disait en interview : » It’s my kind of deal and it’s my kind of partner. Heinz is our kind of company with fantastic brands « . Et lorsqu’il s’agit d’investissements, l’histoire a prouvé que Warren avait le nez fin…

Le LBO de Heinz : une opération réussite

Après cette acquisition, Heinz bénéficiera d’un soutien direct de ces investisseurs aguéris. 3G Capital mettra rapidement en place des mesures opérationnelles afin de réduire les coûts (comprenez ici, suppressions d’emplois) mais également afin de rationaliser les processus de production pour gagner en productivité et rentabilité.

Ce virage permettra à Heinz d’augmenter en valeur et pourra prétendre à une fusion avec l’entreprise Kraft en 2015 pour former un mastodonte de l’entreprise alimentaire : « Kraft Heinz Company ». Inutile de vous dire que cette fusion a été rendue possible grâce à la solidité financière de Heinz ainsi que les méthodes de gestion mises en place par 3G Capital et Berkshire Hathaway.

A l’issue de cette fusion, Kraft Heinz Company deviendra la cinquième plus grande entreprise alimentaire et de boissons au monde. La valeur de cette fusion a été estimée à environ 46 milliards de dollars. Après la fusion, la capitalisation boursière de Kraft Heinz a grimpé jusqu’à 100 milliards à son apogée. Berkshire Hathaway detenant 27% du groupe, on peut donc estimer que la valeur des actions Kraft Heinz déténue par Berkshire Hathaway a grimpé jusqu’à environ 27 milliards de dollars. Un montant bien supérieur aux 13 milliards de dollars investis quelques années auparavant… Sans oublier que Kraft Heinz a été en position de distribuer des dividendes de manière régulière. Bref, même s’il est compliqué d’obtenir des chiffres précis, il est en revanche très simple de comprendre que le LBO Heinz aura été un franc succès pour ses investisseurs.

Leveraged Buy-Out : un modèle destructeur d’entreprises

Nous l’avons évoqué maintes et maintes fois, le LBO repose sur la solidité financière de l’entreprise ciblée et de sa capacité à générer des dividendes stables et réguliers. L’entreprise doit pouvoir créer suffisamment de cash-flows pour, dans un premier temps, rembourser la dette bancaire contractée par l’investisseur puis dans un second temps, investir dans sa croissance.

Ce modèle financier aura tendance à nuire aux entreprises les plus fragiles, surtout en temps de crise financière. L’entreprise est directement exposée aux variations de son chiffre d’affaires ou encore aux évolutions des taux d’intérêt. Les évènements pouvant empêcher l’entreprise de dégager suffisamment d’excédents de trésorerie sont nombreux, propres à chaque entreprise et à chaque secteur d’activité.

Toys’R’Us, un exemple de LBO qui tourne mal

Un peu d’histoire

Charles Lazarus lance en 1948 un magasin spécialisé dans la puériculture à Washington. Il s’adaptera en fonction de la demande de ses clients et lancera le premier magasin de jouet « Toys’R’Us » en 1957. Les premiers magasins à l’étranger verront le jour en 1984. La première apparition française s’effectuera en 1989. Toys’R’Us devient le leader français du jouet en 2006. Avec plus de 64 000 employés dans plus de 1600 magasins dans le monde, Toys’R’Us semble présenter toutes les caractéristiques pour réussir avec brio un financement par LBO.

Un Leveraged Buy-Out hors du commun

En 2005, les fonds d’investissement Bain Capital Partners et KKR, accompagnés par le groupe immobilier Vornado Realty Trust se mettent d’accord pour racheter par Leveraged Buy-Out l’intégralité de Toys’R’Us. Prix de cette opération ? 6.6bn€ !

Il faut savoir que Toys’R’US a été racheté à un moment crucial où son concept devait être remodelé pour tenter de récupérer sa place de leader du marché des jouets aux USA, volée par Wal-Mart en 1988. En effet, lors de son rachat, Toys’R’Us était une entreprise moribonde qui voyait ses ventes et ses bénéfices décliner années après années. C’est d’ailleurs pour ses difficultés financières que le groupe a été racheté par des investisseurs expérimentés.

La faillite de Toys’R’Us

La spirale négative dans laquelle était englué Toys’R’Us continua pendant les années 2010. L’entreprise n’arrive pas à relancer son activité. En effet, les ventes du groupe continuent de décliner pour plusieurs raisons :

- La concurrence agressive des hypermarchés : le marché du jouet est saisonnier. Environ 40% de l’activité est générée sur le dernier trimestre, notamment grâce aux fêtes de fin d’année. Ainsi, les hypermarchés sont suffisamment diversifiés pour grappiller des parts de marché pendant cette période et de vivre de l’alimentaire le reste de l’année. A la différence de Toys’R’Us dont l’exploitation repose uniquement sur la vente de jouets.

- La digitalisation du marché : les sites de vente en ligne vont faire leur apparition (comme par exemple Amazon ou Cdiscount), ce qui n’arrangera pas les affaires de Toys’R’Us.

- Le changement des habitudes de consommation : l’essor des nouvelles technologies va bouleverser le monde du jouet avec notamment l’apparition des consoles, des téléphones, des tablettes, etc…

L’inévitable arrivera fin 2017, Toys’R’Us se déclare en faillite. Après une perte nette de 164M€ sur le premier trimestre 2018, l’intégralité des magasins américains vont être placés en liquidation judiciaire et 33 000 salariés seront licenciés.

Pourquoi le modèle LBO n’a pas fonctionné sur Toys’R’Us ?

Le modèle LBO n’a pas fonctionné sur Toys’R’Us pour plusieurs raisons. Les mutations économiques qui ont animées le secteur du jouet ont mis à mal l’entreprise Toys’R’Us, compromettant sa capacité à rembourser sa dette colossale de 4bn€.

A la différence de Picard qui parvenait à dégager suffisamment d’argent pour honorer sa dette et investir dans son développement, Toys’R’Us arrivait péniblement à couvrir ses échéances bancaires. Par conséquent, le géant du jouet américain n’a pas été en mesure d’investir (faute de moyens financiers) pour s’adapter à un marché en pleine mutation. Le positionnement sur le commerce en ligne était primordial pour espérer s’en sortir.

Exclusivement spécialisé dans le jouet, Toys’R’Us n’a pas su / pu s’adapter à une demande changeante. L’essor des produits numériques a profondément modifié le comportement des enfants qui préfèrent désormais jouer aux jeux vidéos au détriment des petites voitures Hot Wheels…

L’aspect éthique des LBO

Au-delà des chiffres, des stratégies financières et de la controverse autour du LBO, cette méthode de financement particulière soulève des questions éthiques cruciales nécessitant une certaine prise de conscience de la part de notre lecteur. Dans ce chapitre, nous poussons la réflexion sur différents points éthiques que soulèvent les LBO de manière générale. Comme à notre habitude, la liste est non exhaustive.

Licenciements à grande échelle et impact sur les employés

C’est certainement le point le plus controversé du LBO : les licenciements. En effet, après une acquisition via LBO, il est assez courant d’observer une vague de licenciements dont le but est de réduire les coûts de l’entreprise. Cet aspect du LBO interroge quant à la responsabilité sociale des entreprises et des impacts sur les communautés locales même si la croissance attendue peut déboucher, plus tard, sur de nouvelles embauches.

Pressions financières sur les cibles

Ces endettements financiers conséquents que les entreprises cibles doivent supporter pendant plusieurs amènent également à réfléchir quant à l’aspect éthique du LBO. Ces endettements exercent une certaine pression psychologique sur les dirigeants qui, consciemment ou inconsciemment, peuvent transférer cette pression sur les employés.

La vision court-terme

Le LBO est souvent critiqué pour son approche court-termiste. En effet, il est souvent reproché à ces investisseurs de se focaliser uniquement sur la maximisation des rendements à court terme et non sur une approche long terme qui serait beaucoup plus bénéfique et saine pour l’entreprise et ses employés.

Endettement excessif et risques de défaut

Comme nous l’avons dit plus haut dans cet article, un endettement massif peut perturber la stabilité financière de l’entreprise cible, augmentant ainsi son risque de défaut. Les risques de défaut des entreprises acquises soulèvent des questions éthiques quant à la responsabilité des investisseurs dans la protection des parties prenantes face à de tels risques.

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :