L’EBIT ou Earnings Before Interest & Taxes est un concept phare à connaitre si vous souhaitez faire carrière en finance.

Etroitement lié à l’EBITDA (« Earnings Before Interest, Taxes, Depreciation & Amortization »), l’EBIT n’en demeure pas moins un poste prépondérant du compte de résultat (Profit & Loss Statement en anglais). C’est un indicateur financier de choix lorsqu’il s’agit d’analyser et de comparer deux entreprises différentes.

L’EBIT servira également de base pour de nombreux calculs de valorisations financières (multiples de valorisation, Free Cash-Flow). Bref, vous l’avez compris, quel que soit votre poste, l’EBIT est un indicateur financier que vous allez forcément croiser au cours de votre carrière. C’est la raison pour laquelle The Big Win vous propose un article complet et synthétique, dans lequel nous traiterons l’EBIT en long, en large et en travers.

- EBIT : définition, qu’est-ce que c’est ?

- EBIT : calculs et formules

- Comment interpréter l’EBIT ?

- Où trouve-t-on l’EBIT dans les états financiers ?

- Les différentes utilisations de l’EBIT

- Quelles sont les limites de l’EBIT ?

- Qu’est-ce que l’EBITDA ?

- Comment une entreprise peut-elle accroitre son EBIT ?

EBIT : définition, qu’est-ce que c’est ?

L’EBIT n’est autre que le résultat d’exploitation d’une entreprise.

L’importance de l’EBIT réside dans le fait qu’il permet de déterminer la rentabilité de l’activité d’une entreprise. Comme son nom l’indique, l’EBIT permet d’analyser la performance opérationnelle d’une entreprise sans tenir compte des coûts liés à sa structure capitalistique (“Interest”), de ses impôts (“Taxes”) et de son activité exceptionnelle.

EBIT : calculs et formules

L’EBIT peut être calculé de deux manières différentes que nous décrivons ci-dessous :

La méthode soustractive (la plus commune)

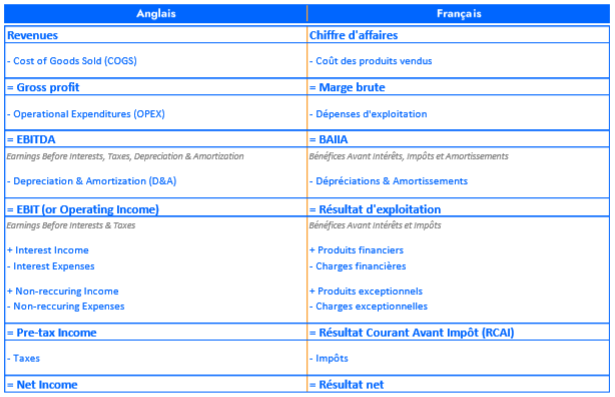

Par le biais de cette méthode, l’EBIT s’obtient en soustrayant le coût des produits vendus (“COGS” ou “Cost Of Good Sold”), les dépenses d’exploitation (“OPEX” ou “Operational Expenditures”) et les coûts liés aux dépréciations et amortissements (“D&A” ou “Depreciation & Amortization”) au chiffre d’affaires.

- Les COGS sont les coûts liés à la fabrication des produits que l’entreprise vend. Par conséquent, ce sont des coûts directs.

- Les OPEX sont des coûts indirects car ils ne concernent pas directement la production de l’entreprise. Ils englobent notamment les dépenses de marketing, de recherche & développement ainsi que les salaires.

- Les dépréciations et amortissements sont des écritures comptables qui visent à étaler le coût d’acquisition d’un actif sur plusieurs années.

Ci-dessous, la formule soustractive de l’EBIT, respectivement en anglais et en français :

EBIT = Revenues – Cost Of Good Sold – Operational Expenditures – Depreciation & Amortization

Résultat d’exploitation = Chiffre d’affaires – Coût des produits vendus – Dépenses d’exploitation – Dépréciations & Amortissements

La méthode additive

Cette méthode permet d’obtenir l’EBIT en additionnant les intérêts (“Interest”), les charges exceptionnelles et les impôts (“Taxes”) au résultat net (Net Income). Notez que la méthode additive est plus souvent utilisée lorsque le manque de données financières ne permet pas l’utilisation de la méthode soustractive.

Ci-dessous, la formule additive de l’EBIT, en anglais et en français :

EBIT = Net Income + Taxes + Non-reccuring expenses + Interest

Résultat d’exploitation = Résultat net + Impôts + Charges exceptionnelles + Intérêts

Comment interpréter l’EBIT ?

L’EBIT d’une entreprise peut s’interpréter de deux manières différentes, suivant qu’il soit positif ou négatif :

- EBIT positif : un EBIT positif indiquera que l’activité opérationnelle d’une entreprise est profitable. En d’autres termes, cela montre que l’exploitation de l’entreprise (i.e. son activité commerciale / quotidienne) est capable d’absorber toutes les charges opérationnelles et donc de générer un résultat positif.

- EBIT négatif : par opposition, un EBIT négatif indiquera que l’activité opérationnelle d’une entreprise n’est pas rentable. Autrement dit, l’exploitation de l’entreprise ne permet pas d’absorber toutes les charges opérationnelles.

Attention ! Il faut garder en tête qu’un EBIT positif ne permet pas de déterminer si l’entreprise étudiée réalise des profits, autrement dit si son résultat net est positif (Net Income positif).

En effet, de lourdes charges financières ou exceptionnelles peuvent empêcher quelconque entreprise de générer des bénéfices (Net Income négatif) malgré un EBIT positif.

En conclusion, l’EBIT permet seulement d’isoler la rentabilité opérationnelle d’une entreprise et ne permet pas de déterminer sa rentabilité globale !

Où trouve-t-on l’EBIT dans les états financiers ?

L’EBIT est un indicateur financier que vous retrouverez dans le compte de résultat d’une entreprise (“Profit & Loss Statement” ou “PnL” / “P&L”). Comme indiqué ci-dessous, il peut être obtenu en soustrayant les charges d’exploitations et les dépréciations & amortissements au chiffre d’affaires. Par conséquent, lorsque vous déroulerez le compte de résultat d’une entreprise, vous le trouverez entre l’EBITDA et le Pre-Tax Income (le résultat courant avant impôt).

Les différentes utilisations de l’EBIT

Dans ce chapitre, nous présentons une liste non exhaustive des différentes utilisations qui peuvent être faites de l’EBIT :

- Analyse comparative : l’EBIT peut être utilisé comme un élément comparaison lorsqu’il s’agit d’analyser les performances opérationnelles de deux entreprises différentes.

- Valorisation par les multiples : l’EBIT peut occuper une place prépondérante dans la valorisation financière d’une entreprise, notamment par l’approche par les multiples. En effet, quel que soit la méthode utilisée (les multiples boursiers ou les transactions comparables), le multiple Enterprise Value / EBIT peut être retenu comme référence pour estimer la valeur d’une entreprise.

- Valorisation par les Discounted Cash-Flow : l’EBIT occupe, encore une fois, une place très importante lorsqu’il s’agit d’estimer la valeur d’une entreprise par la méthode des Discounted Cash-Flow. En effet, l’EBIT sert de base pour calculer les Free Cash-Flows to Firm (“FCFF”) et les Free Cash-Flows to Equity (“FCFE”) d’une entreprise. Ci-dessous, les définitions et les formules du FCFF et du FCFE à titre informatif :

Free Cash-Flow to Firm (« FCFF ») ou Unlevered Free Cash-Flow : c’est le flux qui va rémunérer tous les investisseurs de l’entreprise, c’est-à-dire tous les apporteurs en fonds propres (Equity) et toutes les apporteurs en dettes (Debt).

FCFF = EBIT * (1-Tax) + Depreciation & Amortization – Changes in Working Capital – Capital Expenditures

Nous attirons subtilement votre attention sur le fait que “ EBIT * (1-Tax) + Depreciation & Amortization ” ne peut être remplacé par l’EBITDA. En effet, la formule du FCFF impose de tenir compte du Tax Shield (1-Tax). Par conséquent, l’EBIT après taxes est forcément inférieur à l’EBIT classique que nous pourrons trouver dans le compte de résultat. Nous tenions à le préciser car l’amalgame peut être facilement fait.

Free Cash-Flow to Equity (« FCFE ») ou Levered Free Cash-Flow : c’est le flux qui va rémunérer uniquement les investisseurs en fonds propres.

FCFE = FCFF – Interest Expenses + Capital Increase – Capital Decrease + New borrowings – Debt repayment

Quelles sont les limites de l’EBIT ?

L’EBIT est un indicateur financier mondialement reconnu dans la finance même s’il n’est pas parfait. Dans cette partie, nous proposons une liste non-exhaustive des principales limites quant à l’utilisation de l’EBIT dans l’analyse d’une entreprise :

- Vision limitée de la rentabilité d’une entreprise : Comme évoqué plus haut, la première limite de l‘EBIT est qu’il ne capture pas les effets de l’activité financière et de l’activité exceptionnelle de l’entreprise. Il ne permet pas non plus de tenir compte de l’imposition à laquelle l’entreprise est assujettis.

- Ignore l’activité financière : une entreprise ayant beaucoup de dettes pourra présenter un EBIT supérieur à celui d’une entreprise ayant très peu de dettes. En revanche, l’entreprise fortement endettée pourra présenter un résultat net largement inférieur à celui d’une entreprise peu endettée.

- Ignore l’activité exceptionnelle : une entreprise pourra présenter un EBIT positif et un résultat net négatif à cause de charges exceptionnelles conséquentes. Par exemple, cela a été le cas du groupe Volkswagen en 2015 qui a été sévèrement touché par le Diesel Gate.

- Ignore l’imposition : dans le cadre de leurs exercices, toutes les entreprises doivent être imposées sur les revenus qu’elles perçoivent. A ce titre, elles sont dans l’obligation de payer un impôt qui ne sera pas comptabilisé dans le calcul de l’EBIT mais qui aura un impact notable sur le niveau de résultat net que l’entreprise pourra présenter.

En résumé, l’EBIT ne permet d’apprécier uniquement la rentabilité opérationnelle (EBIT positif) d’une entreprise et non sa rentabilité totale (Net Income positif).

- L’impact des D&A sur l’EBIT : lors de l’analyse comparative de deux entreprises, les D&A pourront avoir un impact notable sur l’EBIT et par conséquent, sur l’interprétation qui pourra en être faite. En effet, une entreprise possédant beaucoup d’actifs (exemple : l’entreprise EDF) aura des dépréciations et des amortissements plus importantes qu’une entreprise possédant peu d’actifs (exemple : l’entreprise Uber). Ainsi, l’entreprise ayant beaucoup d’actifs affichera un EBIT forcément inférieur à l’entreprise possédant peu d’actifs. En conclusion, dans ce genre de situations, il sera plus pertinent d’utiliser l’EBITDA comme indicateur de comparaison plutôt que l’EBIT.

Qu’est-ce que l’EBITDA ?

Comme vous l’avez senti, lorsqu’il s’agit d’analyser l’EBIT d’une entreprise, la notion d’EBITDA n’est jamais vraiment très loin. Dans cette partie, nous expliquons brièvement ce que représente l’EBITDA.

L’EBITDA (ou « Earnings Before Interest, Taxes, Depreciation & Amortization ») représente les revenus opérationnels d’une entreprise avant la déduction des intérêts, des impôts et des Dépréciations & Amortissements. En clair, l’EBITDA permet d’analyser la rentabilité de l’activité d’une entreprise. C’est un indicateur crucial lorsqu’il s’agit de comparer les activités de deux entreprises car il ne tient pas compte des différences liées aux traitements comptables (i.e. les dépréciations et amortissements).

Comment une entreprise peut-elle accroitre son EBIT ?

Notion de levier opérationnel

Lorsqu’une entreprise augmente son chiffre d’affaires, elle augmente généralement ses charges d’exploitations. Ainsi, un accroissement de l’EBIT est possible si l’évolution du chiffre d’affaires est plus importante que celle des charges d’exploitation. Lorsqu’un analyste étudie le compte de résultat d’une entreprise, et plus particulièrement son résultat d’exploitation, il doit avoir en tête la notion de levier opérationnel.

Le levier opérationnel d’une entreprise définit la sensibilité de son EBIT par rapport à son chiffre d’affaires. Plus le levier est fort, plus la sensibilité l’est aussi, et inversement. A titre d’exemple, si une augmentation du chiffre d’affaires de 1% engendre une augmentation de l’EBIT de 5%, alors nous constatons un levier opérationnel positif de 5. A l’inverse, si une diminution du chiffre d’affaires de 1% entraine une baisse de l’EBIT de 5%, nous parlerons de levier opérationnel négatif de 5.

L’impact de la structure de coûts sur le levier opérationnel

Les bases étant posées, vous avez tout de suite compris qu’il y a une forte relation entre le levier opérationnel d’une entreprise et sa structure des charges. Cette dernière peut se composer de deux types de coûts :

- Les coûts fixes : ce sont des coûts dont le montant ne variera pas quel que soit le chiffre d’affaire atteint. Ils sont donc insensibles au volume de ventes généré par l’entreprise. C’est notamment le cas des loyers ou encore des salaires, pour ne citer qu’eux.

- Les coûts variables : ce sont des coûts dont le montant sera directement lié au volume de ventes généré par l’entreprise. Plus l’entreprise augmentera son chiffre d’affaires et plus ses coûts variables augmenteront aussi. C’est notamment le cas des achats de matières premières par exemple.

En résumé, plus les coûts fixes d’une entreprise seront élevés par rapport à ses coûts variables et plus son levier opérationnel sera fort. A l’inverse, plus les coûts variables d’une entreprise seront élevés par rapport à ses coûts fixes et plus son levier opérationnel sera faible. En partant de ce constat, nous pouvons distinguer deux types d’entreprises :

- Les entreprises à fort levier opérationnel : ces entreprises, dont la structure de charges sera dominée par des coûts fixes, auront la possibilité accroître leur chiffre d’affaires tout en maîtrisant leurs coûts. Elles auront donc le potentiel d’augmenter leur chiffre d’affaires et leur résultat d’exploitation (leur EBIT donc) en même temps.

- Les entreprises à faible levier opérationnel : ces entreprises, dont la structure de charges sera majoritairement composée de coûts variables, verront malheureusement leurs coûts augmenter avec leur chiffre d’affaires. Autrement dit, ces entreprises ne pourront accroître leur résultat d’exploitation sans augmenter leur chiffre d’affaires et leurs coûts en même temps.

Comme exemples d’entreprises à fort levier opérationnel, nous pouvons citer des entreprises proposant des produits digitaux comme Netflix ou encore Spotify. Comme le produit qu’elles proposent est déjà en place, ces entreprises n’ont pas besoin d’augmenter de manière significative leurs coûts pour accroitre leurs nombres d’abonnés et donc leur chiffre d’affaires.

Par opposition, une entreprise industrielle comme un constructeur automobile, comme par exemple Renault ou Peugeot, devra augmenter de manière significative ses coûts en achats de matières premières et pièces détachées pour produire de nouvelles voitures, réaliser plus de ventes et ainsi accroitre son chiffre d’affaires. Les constructeurs automobiles ne sont pas des cas isolés puisque la plupart des entreprises manufacturières sont dans la même situation. En effet, la fabrication de nouveaux produits tangibles nécessite forcement l’achat de nouvelles matières premières, de nouveau matériaux ou encore de nouvelles pièces.

En conclusion, nous pouvons dire que les entreprises à faible levier opérationnel ont besoin de dépenser plus pour produire plus et donc pour vendre plus, tandis que les entreprises à fort levier opérationnel n’ont pas besoin de dépenser plus pour vendre plus.

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :