Equity, ou capitaux propres en français… voilà un terme que vous avez certainement déjà entendu dans votre entreprise ou lu dans un bouquin. Car oui, c’est évidemment une autre notion incontournable en finance.

Si vous êtes tombés sur cet article, c’est que vous n’êtes pas encore au point sur la définition des capitaux propres d’une entreprise. Et c’est parfait car l’équipe The Big Win a rédigé pour vous, un article complet sur la notion d’Equity.

Car oui, la notion de capitaux propres est une base fondamentale de la finance que tout financier se doit de connaitre sur le bout de doigt s’il souhaite faire carrière en finance. Cet article a pour but de proposer une définition claire et précise des capitaux propres mais également d’en présenter les différents enjeux ou encore de détailler l’importance des capitaux propres pour une entreprise.

Vous l’avez donc clairement compris, si vous êtes encore un peu hésitant lorsque la notion de capitaux propres est abordée, cet article est fait pour vous. Après la lecture de ce dernier, vous disposerez de toutes les connaissances nécessaires pour être incollable sur les capitaux propres.

- Qu’est-ce que l’Equity ou capitaux propres : définition

- Les différentes valeurs de l’Equity

- Les capitaux propres dans les états financiers d’une entreprise

- L’importance de l’Equity

- Equity vs. Debt

- Qu’est-ce que le Cost of Equity ?

- Qu’est-ce que le Return on Equity ?

- Les différents ratios calculés à partir des capitaux propres

Qu’est-ce que l’Equity ou capitaux propres : définition

Comme nous l’avions déjà évoqué dans des articles précédents, lorsqu’une entreprise doit se financer, deux options s’offrent généralement à elle :

- Le financement bancaire : une entreprise peut se financer via des fonds externes obtenus auprès des établissements bancaires. En d’autres termes, une entreprise peut se financer en levant de la dette.

- Le financement par fonds propres : une entreprise peut être financée via des fonds propres, c’est-à-dire des fonds apportés par des actionnaires.

Les bases étant définies, nous pouvons désormais aborder la notion de capitaux propres.

L’Equity d’une entreprise représente les fonds propres apportés par les actionnaires pour financer une entreprise. En résumé, la notion de capitaux propres n’est autre que la valeur de l’argent qui reviendrait aux actionnaires si jamais l’entreprise devait être liquidée.

Notez que les termes suivants sont tous synonymes et désignent la même chose : Equity, fonds propres ou encore capitaux propres.

Les différentes valeurs de l’Equity

Il faut savoir que les capitaux propres peuvent avoir deux valeurs différentes : une valeur comptable et une valeur marché.

Shareholders’ Equity (valeur comptable de l’Equity)

Les Shareholders’ Equity représentent la valeur comptable des capitaux propres. Autrement dit, c’est la valeur des capitaux propres qui figurera à l’actif du bilan d’une entreprise. Pour déterminer les Shareholders’ Equity d’une entreprise, il suffit simplement de soustraire les Total Liabilities aux Total Assets. La formule ci-dessous :

Shareholders’ Equity = Total Assets – Total Liabilities

Pour bien comprendre cette formule, nous pouvons également l’appliquer sur la vie de chaque individu. En effet, au cours de notre vie, nous ferons l’acquisition d’actifs, comme par exemple, de l’argent (du cash), d’immobiliers (actifs tangibles), d’investissements (actifs intangibles), de différents objets qui feront également partis de notre patrimoine (exemple : des véhicules) ou encore notre savoir et nos connaissances (actifs intangibles). Par opposition, nous aurons besoin de financements pour acquérir ces actifs, comme par exemple des crédits à la consommation, des emprunts bancaires ou encore des emprunts étudiants.

Equity value (valeur marché des capitaux propres)

L’Equity Value représente la valeur marché des capitaux propres. Il existe plusieurs méthodes pour déterminer l’Equity Value d’une entreprise que nous décrivons ci-dessous :

- Via la Market Capitalization : La capitalisation boursière d’une entreprise représente la valeur boursière totale de toutes les actions de l’entreprise. La Market Capitalization se calcule en multipliant le prix de l’action de l’entreprise et le nombre d’actions dilué. La formule ci-dessous :

Equity Value (Market Capitalization) = Share price * diluted number of shares

- Grâce au Bridge Enterprise Value – Equity Value : l’Equity Value d’une entreprise peut s’obtenir directement à partir de son Enterprise Value. Cette opération consiste à réaliser un « Bridge » entre l’Enterprise Value et l’Equity Value. Nous insérons la formule du Bridge Enterprise Value – Equity Value ci-dessous :

Equity Value = Enterprise Value – Debt – Preferred Stock – Minority Interests + Cash & Cash equivalents

- En utilisant le modèle DCF : vous pouvez également déterminer l’Equity Value d’une entreprise en utilisant le modèle DCF. Dans ce cas de figure, il faudra donc utiliser les Free Cash-Flow to Equity (« FCFE ») pour obtenir l’Equity Value d’une entreprise. Vous pouvez consulter la formule du Free Cash-Flow to Equity ci-dessous :

FCFE = FCFF – Interest Expenses + Capital Increase – Capital Decrease + New borrowings – Debt repayment

Où :

FCFF = Free Cash-Flow to Firm = EBIT * (1-Tax) + Depreciation & Amortization – Changes in Working Capital – Capital Expenditures

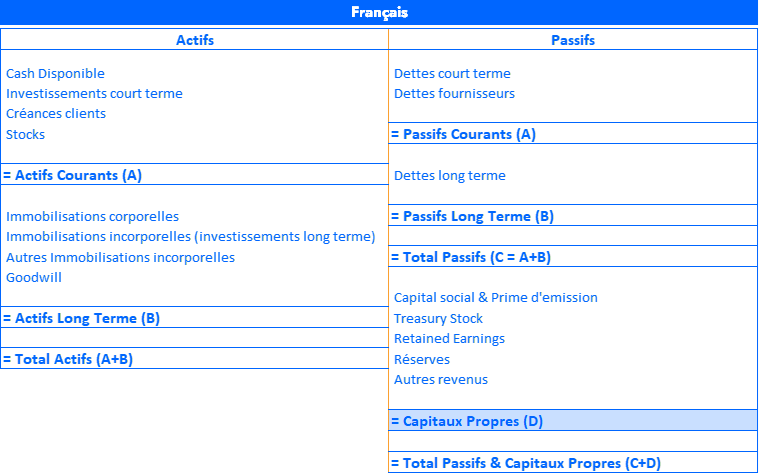

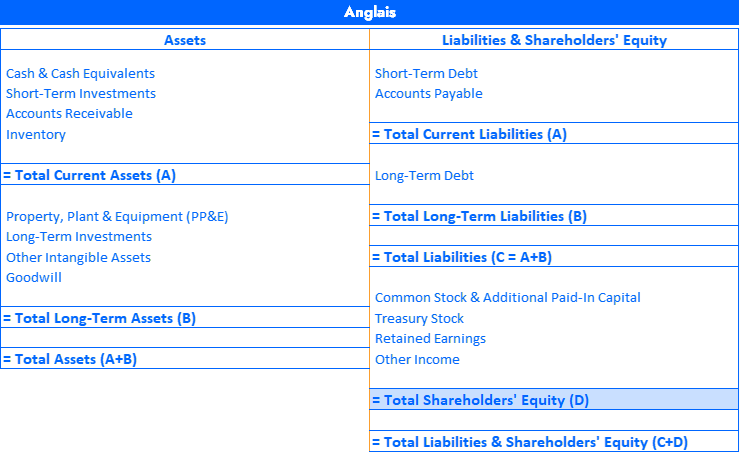

Les capitaux propres dans les états financiers d’une entreprise

Dans ce chapitre, nous indiquons à nos lecteurs où se trouvent les capitaux propres d’une entreprise dans ses états financiers. Conformément au chapitre précédent, nous faisons ici référence uniquement aux Shareholders’ Equity.

Les Shareholders’ Equity d’une entreprise se situent au niveau de son bilan, et plus précisément au passif. Ci-dessous, un exemple de bilan comptable pour illustrer nos propos.

L’importance de l’Equity

A ce stade de l’article, vous commencez à maitriser la notion de capitaux propres.

Pour devenir incollable sur cette définition, il faut connaitre toutes les utilisations qui peuvent être faites à partir des capitaux propres.

Et autant vous dire que vous tombez à pic car c’est dans cette partie que nous abordons l’importance des capitaux propres

Les capitaux propres : une source de financement

Dans un premier temps, il faut avoir en tête que les capitaux propres sont avant tout une source de financement. En effet, les capitaux propres ne sont rien d’autre que du capital injecté dans une entreprise pour lui permettre :

- D’acheter des actifs ;

- De financer son activité opérationnelle ;

- D’investir dans des projets futurs.

Le lien entre Equity et actionnariat

Dans un second temps, il faut savoir qu’injecter des capitaux propres dans une entreprise permet d’accéder à son capital. En effet, chaque investisseur en fonds propres perçoit des parts d’une entreprise lorsqu’il y injecte son propre argent. Le nombre d’actions se calcule naturellement en proportion des capitaux propres que l’investisseur apporte.

Comme nous l’avions précisé dans notre article sur l’Equity Capital Market, la détention d’actions permet à l’investisseur en capitaux propres de bénéficier de plusieurs droits :

- Le droit aux dividendes : le dividende est le revenu perçu à partir d’une action. En clair, c’est une partie des profits générés par une entreprise dont seuls les actionnaires peuvent bénéficier.

- Le droit de vote : le nombre de droit de vote dépend directement du nombre d’actions possédées. Le droit de vote autorise les actionnaires à participer à l’élection du conseil d’administration qui sera présent à chaque assemblée annuelle.

- Le droit à l’information : la possession d’une action confère un droit de regard sur les informations communiquées par l’entreprise. Par conséquent, l’entreprise doit régulièrement présenter aux actionnaires tous les documents nécessaires concernant son activité (rapport d’activité, rapport financier, etc…).

- Le droit de propriété sur l’actif : comme nous l’avions précisé au début de cet article, l’Equity représente la valeur de l’argent qui reviendra aux actionnaires en cas de liquidation judiciaire. Ceci est rendu possible grâce au droit de propriété sur l’actif.

Equity vs. Debt

Comme vous le savez, une entreprise peut bénéficier de deux sources de financement différentes : le financement bancaire (Debt) et le financement par fonds propres (Equity). Comme vous pouvez vous en douter, ces deux modes de financement présentent des différences qu’il convient d’éclaircir. C’est justement ce que nous allons faire dans ce chapitre.

- La Debt : il faut savoir que la dette d’une entreprise aura toujours un caractère prioritaire par rapport aux capitaux propres dans l’échelle des remboursements d’une entreprise. C’est d’ailleurs pour cette raison que Debt et Equity présentent des profils de risques différents et, par conséquent, des rentabilités différentes. En effet, de par son caractère prioritaire, la dette sera considérée comme moins risquée mais, en contrepartie, le taux de retour sera moins avantageux. En d’autres termes, comme une entreprise doit repayer en priorité ses créanciers par rapport à ses actionnaires, les créanciers bénéficient d’un taux de retour moins important que celui des actionnaires. Ce genre de questions se posent notamment lorsqu’il s’agit d’investir dans une entreprise via des obligations ou des actions. Qui plus est, les montants des échéances d’une obligation sont généralement déterminés en amont là où les montants des dividendes pourront varier d’une année à l’autre. Si vous souhaitez en savoir plus sur ces sujets, vous pouvez consulter nos articles DCM et ECM.

- L’Equity : comme vous avez pu le déduire, acquérir des actions d’une entreprise est plus risqué qu’investir dans les obligations d’une entreprise. A défaut d’être plus risqué, les dividendes générés par une action peuvent être proportionnels au niveau d’activité de l’entreprise. En effet, plus une entreprise prospèrera et plus elle sera en mesure de verser des dividendes. Par conséquent, il n’y a pas vraiment de plafond lorsqu’il est question de verser des dividendes. Et c’est là toute la différence avec une obligation qui procurera le niveau de rentabilité pour lequel vous aurez signé.

Néanmoins, il ne faut pas oublier que les dividendes sont directement liés à la performance d’une entreprise. Il faut comprendre par-là que si une entreprise enregistre des pertes pendant 5 ans par exemple, il n’y aura, théoriquement, aucun versement de dividende pendant 5 ans. Tandis que, par le biais d’une obligation, l’entreprise est tenue d’honorer ses échéances, quel que soit le niveau de son activité.

En conclusion, c’est pour toutes les différentes raisons listées ci-dessus que les capitaux propres d’une entreprise présentent un caractère plus risqué que la Debt. C’est en analysant ces deux méthodes de financement que nous comprenons bien la relation entre profit et risque.

Qu’est-ce que le Cost of Equity ?

Lorsqu’il est question d’étudier les capitaux propres d’une entreprise, il est primordial d’aborder la notion de Cost of Equity. Car oui, quand il s’agit d’investir dans une entreprise, la notion de retour sur investissement n’est, évidemment, jamais très loin.

Le Cost of Equity (ou coût des fonds propres en français) est la rentabilité espérée par les apporteurs en fonds propres. En d’autres termes, le CoE est le taux de rentabilité annuel attendu par les investisseurs en capitaux propres.

Il faut savoir que le Cost of Equity d’une entreprise peut se calculer selon deux méthodes différentes :

- Le MEDAF (« Modèle d’Evaluation des Actifs Financiers ») ou en anglais, le CAPM (« Capital Asset Pricing Model ») :

La formule du CoE selon le MEDAF, ci-dessous :

Cost of Equity = Risk-Free Rate + Equity Beta * Risk premium

- Le Dividend Capitalization Model :

Ci-dessous, le calcul du CoE selon le Dividend Capitalization Model :

Cost of Equity = Dividends Per Share for next year / Current Share Price + Dividend Growth Rate

Pour plus d’informations sur le détail de ces formules, vous pouvez consulter l’article que nous avons consacré à la notion de Cost of Equity.

Il faut avoir en tête qu’avant d’être une composante importante du WACC d’une entreprise (« Weighted Average Cost of Capital » ou « Coût Moyen Pondéré du Capital » en français, soit « CPMC »), le Cost of Equity est un indicateur financier comme les autres. En effet, c’est un ratio sur lequel un investisseur peut s’appuyer lorsqu’il envisage d’investir ou non dans une entreprise.

Il faut aussi ne pas oublier que le Cost of Equity est différent du Return on Equity d’une entreprise. Nous revenons sur cette notion dans le chapitre suivant.

Qu’est-ce que le Return on Equity ?

Le Return on Equity (ou Rentabilité des fonds propres en français) est un ratio financier qui a pour vocation d’évaluer la capacité d’une entreprise ou d’un projet à générer des profits grâce aux fonds propres apportés par les investisseurs en capitaux propres. Par conséquent, le Return On Equity mesure l’aptitude d’une entreprise à utiliser les capitaux propres mis à disposition tandis que le Cost of Equity est un taux de retour annuel attendu par les actionnaires.

La formule du Return on Equity ci-dessous :

ROE = Net Income / Shareholder’s Equity

Pour celles et ceux qui veulent en savoir plus sur le Return On Equity, vous pouvez vous rendre sur notre article dédié disponible ici.

Les différents ratios calculés à partir des capitaux propres

Comme vous le savez déjà, de nombreux ratios financiers peuvent être calculés à partir des capitaux propres d’une entreprise, que ce soit à partir de la valeur comptable des capitaux propres ou de la valeur marché de l’Equity. Nous proposons une liste non exhaustive des principaux ratios financiers impliquant les capitaux propres d’une entreprise :

P/E ratio (ou Price Earning Ratio)

Le « PER » ou Price Earning Ratio permet de faire le rapprochement entre le prix d’une entreprise et le profit qu’elle génère. C’est un ratio largement utilisé en finance et qui peut être aussi bien calculé à l’échelle de toute l’entreprise qu’à l’échelle d’une seule action. Nous indiquons les deux formules ci-dessous :

- A l’échelle de toute l’entreprise

Price Earning Ratio (whole company) = Market Capitalization / Net Income

Ou en français :

Price Earning Ratio (toute l’entreprise) = Capitalisation boursière / Résultat Net

- A l’échelle d’une seule action

Price Earning Ratio (one share) = Share Price / Earnings Per Share

Ou en français :

Price Earning ratio (une seule action) = Prix d’une action / Résultat Net par action

Price to Free Cash-Flow to Equity Ratio

Ce ratio permet de rapporter la capitalisation boursière d’une entreprise par rapport au Free Cash-Flow to Equity qu’elle génère. En clair, le Price to Free Cash-Flow to Equity ratio permet de mesurer la capacité d’une entreprise à générer des FCFE additionnels pour ses apporteurs de fonds propres. Comme pour le PER, le Price to Free Cash-Flow to Equity ratio peut se calculer à l’échelle d’une entreprise comme à l’échelle d’une seule action. Les formules ci-dessous :

- A l’échelle de toute l’entreprise

Price to Free Cash-Flow to Equity ratio = Market Capitalization / Free Cash-Flow to Equity

Ou en français :

Price to Free Cash-Flow to Equity ratio = Capitalisation boursière / FCFE

- A l’échelle d’une seule action

Price to Free Cash-Flow to Equity ratio = Share price / Free Cash-Flow to Equity per share

Ou en français :

Price to Free Cash-Flow to Equity ratio = Prix d’une action / FCFE par action

Price to Book Ratio

Le Price to Book Ratio permet de faire la comparaison entre la valeur marché et la valeur comptable des capitaux propres d’une entreprise. Le résultat obtenu de ce calcul permet, entre autres, de définir si une entreprise est sous-évaluée ou surévaluée par rapport à son marché.

Price to Book Ratio = Market Capitalization / Shareholders’ Equity

Ou en français :

Price to Book ratio = Capitalisation boursière / Valeur comptable de l’Equity

Price to Sales Ratio

Ce ratio rapporte la capitalisation boursière d’une entreprise par rapport au chiffre d’affaires qu’elle enregistre. Il mesure combien un euro de capitaux propres peut générer de chiffre d’affaires. Comme pour le P/E Ratio, il peut être calculé à l’échelle de toute une entreprise comme à l’échelle d’une seule action. Nous renseignons toutes les formules possibles du Price to Sales ratio ci-dessous :

- A l’échelle de toute l’entreprise

Price to Sales Ratio (whole company) = Market Capitalization / Total Sales

Ou en français :

Price to Sales Ratio (toute l’entreprise) = Capitalisation boursière / Chiffre d’affaires

- A l’échelle d’une seule action

Price to Sales Ratio (one share) = Share Price / Total Sales per share

Ou en français :

Price to Sales Ratio (une seule action) = Prix d’une action / Chiffre d’affaires par action

Debt to Equity Ratio

Ce ratio compare les dettes d’une entreprise à ses fonds propres. Le Debt to Equity ratio mesure la proportion de dettes et des capitaux propres nécessaires pour financer les opérations d’une entreprise. En d’autres termes, ce ratio mesure combien de dettes nous avons pour chaque euro de capitaux propres. La formule ci-dessous :

Debt to Equity Ratio = Total Liabilities / Total Shareholders’ Equity

Ou en français :

Debt to Equity Ratio = Total Passif / Valeur comptable de l’Equity

Le Shareholder Equity Ratio ou Equity ratio

Ce ratio renseigne la part de fonds propres utilisés pour financer les actifs d’une entreprise. Plus ce ratio est faible et plus l’entreprise finance ses actifs avec de la dette. Nous renseignons la formule ci-dessous :

Equity Ratio = Shareholders’ Equity / Total Assets

Ou en français :

Equity Ratio = Valeur comptable de l’Equity / Total Actif

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :