Le passif circulant est l’une des principales sous-parties d’un bilan financier. Par conséquent, il constitue une métrique particulièrement scrutée en corporate finance et en analyse financière.

En effet, ce que l’on appelle aussi le passif à court-terme d’une entreprise inclut des lignes aussi importantes que les dettes remboursables à moins d’un an, les dettes fournisseurs, sociales ou fiscales… En résumé, tout l’argent que va devoir débourser l’entreprise que vous analysez d’ici la fin de l’année.

Pas de panique, The Big vole à votre secours pour vous expliquer tout ce qu’il y a à savoir sur la notion de passif circulant.

Passif circulant : définition

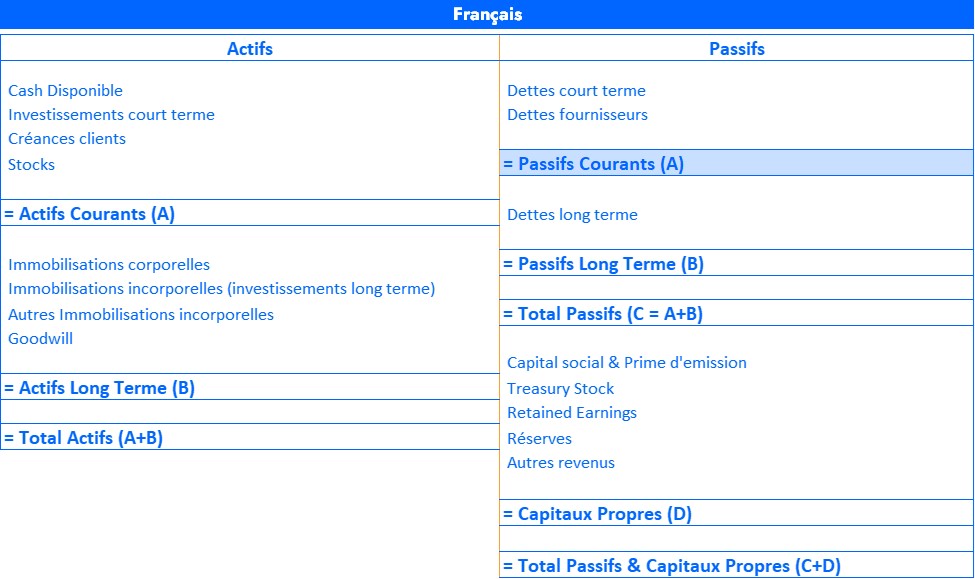

Le passif circulant est l’une des trois sous-parties du passif d’un bilan financier qui est divisé entre les fonds propres, le passif à long-terme et … le passif circulant, aussi appelé passif courants (comme dans l’image ci-dessous).

On décrit généralement le passif circulant comme le passif de l’entreprise dû à moins d’un an. Il s’agit donc de toutes les dettes que l’entreprise que vous analysez devra rembourser en priorité. D’ailleurs, le terme anglais pour définir le passif courant est “current liabilities”, qui montre bien son aspect “dette”. On peut ainsi placer le passif circulant en symétrie de l’actif circulant, qui est l’actif monétisable, c’est-à-dire transformable en trésorerie, en moins d’un an aussi.

Le passif circulant contient ainsi les lignes suivantes :

- Partie des dettes financières remboursables à moins d’un an : nous rangeons dedans la somme des échéances payables sous un an de toutes les dettes financières, que ce soit auprès des banques ou des dettes émises sur les marchés financiers comme des obligations, etc…

- Lignes de crédit : il s’agit de l’équivalent pour les entreprises d’un découvert bancaire.

- Dettes fournisseurs : si l’entreprise ne paye pas ses fournisseurs comptant mais avec un délai, ce qui est très souvent le cas, il s’agit donc du montant total que l’entreprise doit à ses fournisseurs.

- Dettes sociales : il s’agit de ce que l’entreprise doit non seulement aux services sociaux, mais aussi à ses salariés.

- Dettes fiscales : il s’agit des dettes de l’entreprise aux autorités fiscales, en résumé… ses impôts. Et vous pouvez nous croire, nous n’y échappons jamais !

Avec la liste des différents postes qui constituent l’actif circulant, vous avez peut-être déjà saisi toute l’importance et la puissance de cette métrique : elle représente une grande partie de ce qu’une entreprise va devoir sortir en trésorerie dans l’année.

Autant dire qu’il est difficile de trouver mieux pour savoir si une société a les reins suffisamment solides pour perdurer !

Différence entre passif circulant et passif long terme

Différence de durée

La première différence entre actif circulant et passif long terme est assez intuitive quand on connait le deuxième nom habituel du passif circulant, passif court terme. L’un est donc long terme et l’autre court terme. Un peu léger nous direz-vous, et vous avez raison.

La différence entre long terme et court terme en comptabilité, et par extension en analyse financière, est facile à retenir : c’est 1 an.

Ainsi tout ce qui est dû à moins d’un an est considéré comme court terme, et c’est le cas du passif courant, et tout ce qui est dû à plus d’un an est considéré comme long terme.

Par conséquent, le passif circulant est constitué du passif à moins d’un an de la société, c’est-à-dire de toutes les sources de financement et dettes que l’entreprise doit payer sous cette période d’un an maximum.

Attention à une subtilité qu’il faut souligner cependant : prenez garde à la date à laquelle vous analysez le bilan et à la date à laquelle il a été établi.

Si vous avez dans les mains un bilan d’entreprise qui établit les comptes au 31 décembre 2020, mais que vous l’analysez au 1 septembre 2021, le passif courant que vous aurez sous les yeux sera dû au 31 décembre 2021 maximum. Cela veut dire qu’une bonne partie de ce passif courant a sûrement déjà été honoré entre le 1er janvier et le 1er septembre, et le reste est à honorer sous les 4 prochains mois.

Malheureusement, il y a peu de chance pour que vous parveniez à savoir quelle portion de ce passif circulant a déjà été honoré, et au contraire ce qu’il reste à payer. La seule solution est de regarder un bilan trimestriel plus récent si vous en trouvez un.

Différence de type de financement

La deuxième différence importante entre le passif circulant et le passif long-terme est le type de financement et donc l’utilisation des fonds qui en découle.

Vous l’avez compris, le passif long terme est constitué de toutes les dettes long terme de l’entreprise. Par conséquent, il s’agit en majorité des dettes financières qui ont permis à l’entreprise d’investir dans ses locaux, usines, matériel, recherche et développement, etc… à savoir des investissements de long terme : logique.

En excluant du passif courant la partie à moins d’un an des dettes long terme, il ne nous reste plus que des dettes plus court terme, c’est à dire des dettes qui correspondent aux coûts de l’activité quotidienne.

La meilleure illustration de cet aspect “activité quotidienne” du passif circulant est représentée par les dettes fournisseurs. Il s’agit en effet de tout ce que l’entreprise a acheté (produits ou services) à ses fournisseurs pour exercer son activité. C’est l’archétype d’une dette liée aux opérations de l’entreprise jours après jours et qui viennent impacter le passif courant.

Utilisation du passif circulant en analyse financière

Calcul du BFR avec le passif courant

La principale utilisation du passif circulant en analyse financière est le calcul du Besoin en Fond de Roulement, plus généralement appelé BFR.

Le BFR est le besoin en financement à court terme d’une entreprise pour financer son activité.

Par là nous ne voulons pas dire pour payer ses investissements (immobilier, usines, machines, véhicules, etc…) mais bien son activité quotidienne. Il s’agit donc de constituer ses stocks de matières premières et marchandises qu’elle va revendre, de donner un délai de paiement à ses clients pour que ceux-ci puissent ne payer leurs commandes qu’après plusieurs jours (ce qui est souvent un argument commercial fort), etc…

Pour calculer ce fameux BFR, la formule est donc la suivante :

BFR = Actif circulant – Passif circulant

Ainsi, le fond de roulement est la différence entre tous les actifs à court terme que l’entreprise doit financer pour générer son activité quotidienne (l’actif circulant) et le passif courant, qui est l’inverse, c’est-à-dire toutes les sources de financement de l’activité quotidienne de l’entreprise et qui permettent donc de payer cet actif circulant.

Ainsi, si l’actif circulant est supérieur au passif circulant alors le BFR est positif. Cela signifie que l’entreprise a besoin d’autres sources de financement que son passif circulant pour financer son activité au quotidien. Cette situation est la moins favorable bien qu’elle soit la plus fréquente.

Au contraire, si c’est le passif courant qui dépasse l’actif circulant alors le BFR est négatif et l’entreprise est dans une situation beaucoup plus enviable où ses sources de financement à court terme lui permettent de couvrir plus que nécessaire ses coûts d’activité quotidienne.

Le current ratio : utilisation du passif circulant en analyse financière

Le current ratio permet justement de comparer actif circulant et passif circulant pour vérifier dans quelle mesure l’actif circulant va permettre de rembourser les dettes qui constituent le passif courant et qui doivent être payées avant un an :

Current ratio = (Actif circulant + Trésorerie) / Passif circulant

Attention, nous avons ajouté au numérateur la trésorerie. En effet, certains analystes ne la comptent pas dans l’actif circulant. Si de votre côté, vous avez l’habitude de la compter dans l’actif circulant, il est inutile donc de l’ajouter une deuxième fois.

- Plus le current ratio est proche de 0 et moins l’actif circulant couvre le passif circulant. C’est un véritable signal d’alerte ! En effet, cela signifie que l’entreprise doit vite trouver une solution pour payer ses échéances à moins d’un an, représentées par le passif circulant et qui approchent à grands pas.

- Au contraire, plus le ratio est élevé, plus l’entreprise aura des facilités à payer les échéances à moins d’un an de son passif circulant grâce à sa trésorerie et son actif circulant, c’est-à-dire tout ce qu’elle possède de rapidement monétisable.

Comprendre le passif circulant dans une entreprise

Le passif circulant, outil d’alerte en cas de risques financiers à court terme

Bien que ce qui suit puisse sembler être un résumé grossier, il faut malgré tout le garder en tête : le passif courant est en très grande partie constitué de futures sorties de trésoreries à moins d’un an pour l’entreprise que vous analysez.

Par conséquent, il faut toujours le mettre en perspective avec la trésorerie de l’entreprise et plus généralement avec son actif circulant, comme permet de le faire notamment le current ratio que nous avons vu.

En effet, si vous avez devant les yeux une entreprise avec un passif circulant extrêmement élevé lorsque vous le comparez à la trésorerie et l’actif circulant, vous pouvez vous demander comment cette entreprise va pouvoir payer ses dettes et ses échéances dans l’année qui arrive. C’est donc le signe de potentielles graves difficultés financières à court terme, voire d’un défaut de paiement et d’une situation de cessation de paiement.

Un passif courant élevé est donc à double tranchant : d’un côté il permet de réduire le BFR, ce qui est un avantage, mais de l’autre côté, il doit impérativement rester corrélé à l’actif circulant et à la trésorerie. Le but étant d’éviter de se retrouver face à une montagne d’échéances de paiements qui tombent au même moment sans avoir la trésorerie pour les payer, ce qui mettrait l’entreprise en situation de cessation de paiement.

Le passif circulant dépend du secteur d’activité

Enfin, vous devez aussi garder à l’esprit que le passif circulant dépend beaucoup du secteur d’activité de l’entreprise que vous étudiez.

Ainsi, une entreprise qui paye ses fournisseurs comptant, c’est-à-dire immédiatement à chaque commande, aura un passif circulant beaucoup plus faible qu’une entreprise qui paye ses fournisseurs à 90 jours.

Dans tous les cas, elle devra sortir de la trésorerie pour payer ses fournisseurs, mais l’effet calendrier pourrait lui permettre d’optimiser son BFR (c’est-à-dire le réduire) si elle paye ses fournisseurs à 90 jours.

A titre d’exemple, le secteur de la distribution a généralement un passif courant supérieur à son actif circulant, ce qui permet d’avoir un BFR très avantageux.

En effet, pensez à des entreprises comme Carrefour, Auchan ou Leclerc : elles payent leurs fournisseurs avec des délais de paiement de plusieurs semaines car elles ont un pouvoir de négociation élevé qui leur permet d’obtenir ce genre d’avantages. En revanche, elles facturent leurs clients “au comptant” puisque les clients payent au moment où ils passent en caisse. Ce BFR avantageux leur permet ainsi d’optimiser leur gestion de trésorerie.

Vous avez maintenant toutes les clés en main pour comprendre la notion de passif circulant et l’analyser efficacement, toujours en comparaison de la trésorerie et de l’actif circulant !

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :