Parmi tous les actifs qu’une entreprise peut détenir, les actifs financiers sont l’une des deux grandes catégories. Quel que soit son secteur d’activité, une entreprise possède quasi forcément un actif financier.

Ces actifs ont une importance cruciale, autant pour son activité opérationnelle que pour ses options de financement ou que sa gestion quotidienne. Par conséquent, sa direction financière ou ses partenaires (banquiers notamment) prennent toujours en compte le montant et la qualité des actifs financiers détenus par une entreprise.

Dans cet article, nous faisons un focus sur la notion d’actif financier, l’importance de cette notion et son utilisation dans les milieux financiers.

Qu’est-ce qu’un actif avant de voir ce qu’est un actif financier

Pour comprendre la notion d’actif financier, il est nécessaire de savoir ce qu’est exactement un actif, terme très souvent employé dans le secteur financier mais qu’on a parfois des difficultés à définir.

Comme nous vous l’expliquions déjà dans un autre de nos articles, un actif (ou “asset” en anglais) est un bien pouvant être corporel ou incorporel, qu’un individu ou une entreprise peuvent acquérir ou détenir et qui possède une valeur économique positive, c‘est-à-dire générant une ressource.

En finance, on distingue les actifs par durée : long-terme et de court-terme, et par tangibilité :

Actif long terme (“long-term assets” en anglais) : ce sont les actifs qui englobent toutes les immobilisations que possède l’entreprise et qui n’ont pas vocation à être monétisés (c’est-à-dire transformé en monnaie, donc généralement vendus) à moins d’un an. Il peut s’agir de terrains, bâtiments, industries, machines, véhicules, informatique, logiciels, brevets, etc…

Actif court terme (“short-term assets” en anglais) : un actif court terme, parfois aussi appelé actif circulant, est un actif qui a vocation ou capacité à être monétisé en moins d’un an. Il s’agit généralement de stocks de marchandises, de matières premières, pièces-détachées, créances de clients, et justement… d’actifs financiers.

Actifs tangibles, ou corporels (“tangible assets” en anglais) : il s’agit d’actifs qui ont une existence physique, comme des machines, du matériel, des matières premières, des ordinateurs, etc…

Actifs intangibles, ou incorporels (“intangible assets” en anglais) : il s’agit d’actifs qui n’ont pas d’existence physique, c’est-à-dire qui n’existent pas “en dur”. Les exemples les plus répandus d’actifs intangibles sont les brevets, les logiciels, certains contrats ou droits commerciaux qui peuvent être comptabilisés comme des actifs, ou encore … nos fameux actifs financiers.

Qu’est-ce qu’un actif financier : définition

Un actif financier est un titre ou un contrat qui est généralement négociable, échangeable ou transmissible (par exemple sur les marchés financiers ou de gré à gré) et qui est susceptible de produire à son détenteur des revenus ou un gain en capital, en contrepartie d’une certaine prise de risque.

Un actif financier est donc une sous-catégorie dans l’ensemble des actifs que peut détenir une entreprise.

Dans la typologie que nous avons établie précédemment, un actif financier se classe donc généralement parmi les actifs intangibles et très souvent en court-terme puisque le fait qu’il soit négociable et échangeable le rend monétisable à moins d’un an sans problème (même si dans des cas particuliers, il est possible de retrouver des actifs financiers en actifs long-terme).

Exemple d’actif financier

Parmi les actifs financiers que l’on trouve le plus couramment au bilan d’une entreprise, les principaux sont suivants :

Les valeurs mobilières

Les valeurs mobilières sont des instruments financiers qui confèrent des droits à leurs propriétaires. Une entreprise peut généralement en acquérir sur les marchés boursiers, de gré-à-gré avec une autre entreprise, auprès d’un broker ou d’une banque.

Dans notre cas, les valeurs mobilières les plus connues comme actifs financiers sont :

- Les actions : une action est un titre de propriété sur une part d’une entreprise. Elle offre à son propriétaire des droits sur la société et notamment un droit au dividende et un droit de vote lors des assemblées générales.

- Les obligations : une obligation est un titre de propriété sur la dette d’une entreprise. L’émetteur de cette obligation doit donc rembourser le propriétaire de l’obligation d’un montant fixé, à une date fixée avec un taux d’intérêt fixé dans les termes de l’obligation.

- Les produits dérivés : ce sont des instruments financiers particuliers qui donnent des droits et devoirs à l’émetteur et au propriétaire du produit dérivé. Par exemple, le droit pour le propriétaire du produit d’acheter à l’émetteur dans le futur un actif spécifique (par exemple une certaine quantité de pétrole) à un prix fixé à l’avance et ce, quel que soit le prix de marché du pétrole dans le futur (il s’agit ici d’un produit dérive qu’on appelle un “call”).

Les créances

Les créances sont les autres grands actifs financiers que l’on peut trouver au bilan d’une entreprise. C’est même sûrement le type d’actif financier que l’on retrouve le plus souvent, encore plus que les valeurs mobilières, puisque les créances concernent même les petite entreprises type startups ou TPE-PME, alors que les valeurs mobilières concernent plus souvent les grandes entreprises.

- Les créances clients : il s’agit des montants que les clients d’une entreprise lui doivent lorsqu’ils n’ont pas encore payé la totalité de leurs commandes. Par exemple, une entreprise industrielle qui vend des éoliennes comme Vestas, va bien souvent offrir à ses clients des délais de paiement. Ainsi, lorsqu’une entreprise productrice d’électricité comme EDF ou Engie lui achète une éolienne pour 3 millions d’euros, ils vont payer un acompte de 33% au moment de la commande (soit 1 M€), l’éolienne va être livrée, et les 66% restant du prix de la commande (soit 2 M€) sont payables sous 90 jours. Pendant ces 90 jours, Vestas va inscrire à son bilan 2 M€ de créance client.

- Les titres de créance négociables : certaines créances peuvent être négociables et achetées ou vendues. Ainsi, lorsqu’une entreprise considère qu’elle a trop de créances dans son bilan et que cela constitue un risque, elle peut décider de les vendre auprès d’autres entreprises. Dans notre exemple précédent, Vestas peut par exemple vendre sa créance de 2 M€ à une autre entreprise pour 1,8 M€. Cela lui permet de diminuer le risque que cette créance ne lui soit jamais payée (si elle n’a pas confiance en EDF ou Engie, ce qui est évidemment assez peu probable), en échange de quoi, le montant qu’elle va toucher sera plus faible que si elle avait conservé la créance. L’entreprise qui lui achète la créance peut donc faire un bénéfice de 0,2 M€ en achetant une créance 1,8 M€ mais qui va lui rapporter 2 M€ après 90 jours.

A quoi sert un actif financier ?

Maintenant que nous avons vu quels sont les principaux actifs financiers qui peuvent exister au bilan d’une entreprise, il convient de voir quelle peut être l’utilité de ces actifs.

On peut distinguer de nombreuses utilités aux actifs financiers, notamment les suivantes :

Outil opérationnel et commercial quotidien

Le principal actif financier, à savoir les créances clients, offre un intérêt commercial et opérationnel immense pour toutes les entreprises puisque comme nous l’avons vu, elles permettent de proposer aux clients des délais de paiements de plusieurs semaines, voire mois, ce qui est souvent crucial dans une négociation commerciale avec un potentiel nouveau client.

Un actif financier n’est donc pas forcément un objet complètement séparé de l’activité opérationnelle de l’entreprise, bien au contraire. C’est un actif qui peut faciliter son activité commerciale quotidienne.

Comme outil de spéculation ou d’investissement

Un actif financier peut évidemment être un objet d’investissement et de spéculation. C’est d’ailleurs surtout le cas pour les valeurs mobilières que nous avons vu précédemment comme les actions, les obligations et les produits dérivés.

Une entreprise peut ainsi décider d’investir en acquérant des actions avec comme objectif de faire une plus-value à plus ou moins court terme.

L’utilisation d’un actif financier comme outil d’investissement ou de spéculation est évidemment surtout le fait de banques et de fonds d’investissement, mais pas seulement.

Il peut en effet arriver que certaines grandes entreprises utilisent aussi des valeurs mobilières comme outils d’investissements. Voici quelques exemples de tels investissements par des entreprises non financières :

- Vivendi sur les actions Lagardère en 2019-2020,

- Google qui achète pour plusieurs millions de dollars d’actions Uber en 2013 (avant de les revendre quelques années plus tard),

- EDF qui investit quotidiennement dans des actions et obligations de grandes entreprises afin de constituer un capital de plusieurs dizaines de milliards d’euros pour financer le démantèlement des centrales nucléaires dans le futur.

Comme hedge

Les produits dérivés qui sont des actifs financiers, comme nous l’avons vu précédemment, peuvent permettre à des entreprises de couvrir des risques opérationnels et financiers : c’est ce que l’on appelle par le terme franglais “hedger un risque”, qui vient du terme anglais “hedge”.

Par exemple une compagnie aérienne, dont les coûts sont fortement dépendant du prix du pétrole, peut vouloir se couvrir contre un risque d’augmentation de ce prix.

Pour mettre en place une telle couverture, cette compagnie aérienne peut acquérir une option “call” qui lui donne le droit d’acheter dans le futur une certaine quantité de pétrole à un prix fixé à l’avance, quel que soit le prix de marché du pétrole dans le futur. Ainsi, si le prix du pétrole augmente dans 6 mois, cette compagnie pourra acheter du pétrole moins cher grâce à son call. Si le prix au contraire diminue, elle n’exercera pas son call (qu’elle aura donc acheté pour rien) et achètera du pétrole au prix de marché.

Comme collatéral

Enfin, un actif financier peut être utilisé comme collatéral, c’est-à-dire comme caution dans le cadre d’autres opérations.

Ainsi, une entreprise peut décider de mettre en caution certains de ces actifs financiers (par exemple des obligations d’Etats) lorsqu’elle souscrit un emprunt financier à une banque afin de négocier le taux d’intérêt de son emprunt à la baisse.

Cela peut aussi arriver dans le cadre d’importants contrats commerciaux : il est parfois possible de placer comme collatéral des actifs financiers afin de rassurer un partenaire commercial qui pourra saisir ses actifs si l’entreprise ne réaliser une partie de son contrat.

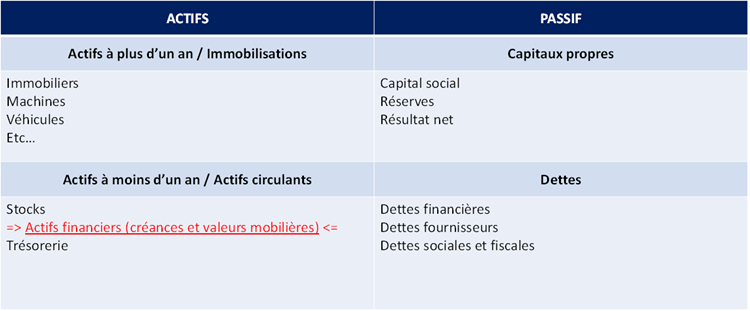

Où apparaissent les actifs financiers au bilan ?

Un actif financier apparait forcément au bilan d’une entreprise, dans la partie des actifs et plus précisément dans les actifs circulants :

Comment valoriser un actif financier ?

Un actif financier est valorisé dans un bilan à son coût d’acquisition si c’est un actif qui a été acquis, ou au montant de la créance à laquelle il correspond si c’est une créance client ou autre.

S’il est raisonnable de penser que sa valeur a augmenté ou diminué alors il est possible de procéder à une revalorisation comptable de l’actif. S’il a augmenté alors l’augmentation est enregistré en profit au compte de résultat, s’il a diminué c’est un coût (une dépréciation) au compte de résultat, et sa nouvelle valeur totale est enregistrée au bilan.

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :