Le principe de la méthode de valorisation est un concept phare en finance d’entreprise, incontournable pour celles et ceux qui veulent travailler notamment en Fusions – Acquisitions, en Private Equity ou encore en Evaluation Financière.

Si vous pensiez pouvoir décrocher un job sans devoir mettre le nez dans la technique de valorisation vous vous trompez lourdement !

Cette question reviendra A CHAQUE FOIS lors des entretiens que vous passerez : pouvez-vous me présenter les principales méthodes de valorisation ? Et la question qui vous vient tout de suite à l’esprit : pourquoi sont-elles si importantes ? On vous explique TOUT dans cet article !

- Vidéo résumée de l’article

- Les méthodes de valorisation, qu’est-ce que c’est ?

- Méthode de valorisation : pourquoi faire valoriser son entreprise ?

- Le modèle DCF : la méthode de valorisation la plus connue

- Les multiples boursiers (« Trading Comps ») comme méthode de valorisation

- La méthode de valorisation par les transactions comparables (« Precedent Transactions »)

- Les autres méthodes de valorisation

- Comment présenter une valorisation ?

- Les nouvelles tendances en matière de valorisation dans les LBO

Vidéo résumée de l’article

Les méthodes de valorisation, qu’est-ce que c’est ?

Comme son nom l’indique, les méthodes de valorisation servent à valoriser des entreprises. Elles servent à chiffrer la valeur d’une entreprise, c’est-à-dire savoir combien elle vaut. Ainsi, lorsque vous lirez dans les gros titres : « l’entreprise X a été valorisée 500M€ », cela voudra simplement dire que pour acheter l’entreprise X, il faudra en théorie débourser 500M€.

Et nous précisons bien « en théorie » car une valorisation n’est pas un prix fixe ! Loin de là !

Une valorisation est une indication de la valeur d’une entreprise, exprimée en euros (ou dans n’importe quelle autre devise d’ailleurs). La valorisation est à l’entreprise, ce que la cote argus est au marché de l’automobile en quelques sortes. En d’autres termes, la valorisation sert de base pour les négociations et permet de savoir où devrait se situer la valeur de l’entreprise.

N’oubliez jamais cette célèbre citation d’un certain Warren Buffet : « Price is what you pay, Value is what you get ».

Il existe une multitude de techniques pour valoriser une entreprise. Néanmoins, nous distinguons 3 méthodes qui sortent vraiment du lot :

- Le modèle Discounted Cash Flow (« DCF ») ;

- Les comparables boursiers (« Trading comps ») ;

- Les transactions comparables (« Precedent Transactions »).

Ainsi, lorsqu’on vous demandera de citer les trois principales méthodes de valorisation, ce sont celles-ci qu’il faudra décrire. Dans cet article, nous reviendrons en détails sur chacune des méthodes car elles ne s’adaptent pas forcement à toutes les entreprises. Nous consacrerons également une partie pour évoquer les autres méthodes d’évaluation possibles, mais qui restent moins utilisées.

Méthode de valorisation : pourquoi faire valoriser son entreprise ?

Les motivations pour effectuer une évaluation financière peuvent être diverses et variées. Toutefois, les principales raisons d’une entreprise de connaitre sa valorisation sont les suivantes :

- Dans un contexte de cession : Il est crucial pour l’entreprise d’avoir une idée de sa valeur afin qu’elle puisse mener à bien ses négociations. C’est d’autant plus important que les acheteurs feront leur maximum pour négocier le prix à la baisse.

- Dans un contexte de développement stratégique : Faire valoriser votre entreprise, ce n’est pas simplement mettre un montant sur des actifs. Une valorisation s’accompagne d’analyses très détaillées sur votre activité, sur votre marché, sur vos risques, vos forces, vos faiblesses, etc… Autant d’informations qui peuvent s’avérer très utiles pour piloter la croissance et le développement de votre entreprise.

- Simplement à titre informatif : En effet, c’est avant tout un indicateur clef pour l’entreprise qui témoigne de sa croissance et de sa cote sur le marché. Cela peut être également l’élément déclencheur chez un dirigeant qui hésitait à mettre en vente sa société par exemple.

Le modèle DCF : la méthode de valorisation la plus connue

Présentation de la valorisation par DCF

La méthode DCF (ou Discounted Cash Flow) consiste à estimer la valeur d’une entreprise en se basant sur sa capacité à générer de l’excédent de trésorerie. Cette méthode vise à projeter les cash-flows futurs que l’entreprise va générer et de les ramener à la date d’aujourd’hui (c’est-à-dire calculer leur valeur à la date d’aujourd’hui). Ramener la valeur d’un flux futur à la date d’aujourd’hui s’appelle l’actualisation (en anglais, le « Discounting »). En résumé, la valorisation d’une entreprise par le DCF consiste à déterminer la valeur actuelle des flux futurs que l’entreprise va produire.

Par définition, la méthode DCF est une méthode « intrinsèque » car elle se base sur la capacité de l’entreprise à générer un flux financier. A la différence des comparables boursiers ou des transactions comparables qui sont des méthodes se basant sur des éléments extérieurs à l’entreprise, c’est-à-dire sur des éléments de « marché ».

A quel type d’entreprise s’applique la valorisation par les DCF ?

La méthode Discounted Cash Flow s’adaptera mieux aux entreprises qui seront capables de générer des cash-flows stables et prévisibles. Par conséquent, le DCF vise des entreprises qui ont déjà atteint une certaine maturité. Par opposition, le DCF ne sera pas recommandé pour les jeunes entreprises dont les cash-flows peuvent être très changeants d’une année à l’autre.

La méthode de valorisation par les DCF pas à pas

On vous décrit ci-dessous les différentes étapes pour effectuer une valorisation par DCF :

- Construction d’un business plan à horizon 5-10 ans (en fonction de l’entreprise) ;

Lors de cette phase, vous déterminerez toutes les hypothèses pour anticiper l’activité de l’entreprise sur les années à venir. C’est également l’occasion de calculer les différents flux que l’entreprise dégagera :

Free Cash-Flow to Firm (« FCFF ») : c’est le flux disponible pour tous les investisseurs de l’entreprise, c’est-à-dire tous les apporteurs en fonds propres (Equity) et toutes les apporteurs en dettes (Debt).

FCFF = EBIT * (1-Tax) + Depreciation & Amortization – Changes in Working Capital – Capital Expenditures

Free Cash-Flow to Equity (« FCFE ») : c’est le flux disponible uniquement pour les investisseurs en fonds propres.

FCFE = FCFF – Interest Expenses + Capital Increase – Capital Decrease + New borrowings – Debt repayment

- Calcul du WACC (« Weighted Average Cost of Capital ») et du CoE (« Cost of Equity ») ;

Le Weighted Average Cost of Capital ( abrégé « WACC » ou en Français : Coût Moyen Pondéré du Capital, « CMPC » ) est le coût du capital annuel moyen pour tous les investisseurs (Equity + Debt).

En gros cela indique combien leur coûte 1€ pendant 1 an.

Où :

CoD = Cost of Debt

CoE = Cost of Equity (ou en Français : coût des fonds propres) c’est le taux de rentabilité annuel attendu par les apporteurs de fonds propres (uniquement Equity). Vous pouvez le calculer comme suit :

Cost of Equity = Risk-Free Rate + Equity Beta * Risk premium

Où :

Risk premium = Total market return – Risk-Free Rate

- Actualisation des cash flows ;

Actualiser un cash-flow consiste à calculer la valeur actuelle d’un cash-flow qui sera perçue dans le futur. Pour ce faire, il suffit d’appliquer la formule suivante :

Discounted Cash Flow = FCFF or FCFE * Discount factor

Où :

Vous noterez qu’un FCFF s’actualise avec le WACC et par opposition, le FCFE s’actualise avec le CoE.

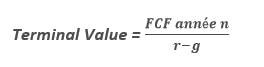

- Calcul puis actualisation de la Terminal Value ;

Dans la mesure où il est impossible de projeter indéfiniment les cash-flows d’une entreprise, il convient de calculer une Terminal Value (Valeur Terminale). Cette Terminal Value représente la valeur que vaudrait l’entreprise à la fin de notre projection. Les deux principales formules pour calculer la Terminal Value sont les suivantes :

La méthode Gordon Shapiro :

Dans cette méthode, nous faisons l’hypothèse que l’entreprise va continuer son activité à perpétuité.

Où :

r = taux d’actualisation (discount rate) c’est-à-dire le WACC si FCFF ou le CoE si FCFE.

g = taux de croissance à perpétuité.

Le calcul d’un multiple de sortie (Exit Multiple Method) :

Cette méthode consiste à appliquer un multiplicateur (par exemple, 2x, 3x, 4x, etc..) à un indicateur clef de la dernière année du business plan. Le plus souvent, nous utilisons l’EBITDA année n ou l’EBIT année n. Dans la mesure du possible, il est préférable de calculer un EBITDA normatif ou un EBIT normatif.

Terminal Value = EBITDA normatif ou EBIT normatif * multiplicateur

Une fois la Terminal Value calculée, il ne faut surtout pas oublier de l’actualiser. En effet, c’est une valeur que l’on estime à la fin de notre business plan. Par conséquent, c’est une valeur future qui doit forcément être ramenée à la date d’aujourd’hui.

- Addition des flux discountés et de la Terminal Value discountée.

En conclusion, vous obtiendrez une valorisation par DCF lorsque vous additionnerez tous vos flux discountés et la valeur terminale discountée ! Pensez toujours à proposer un intervalle de prix plutôt qu’un prix unique. Vous pouvez par exemple appliquer +5% et -5% sur votre valorisation par DCF pour déterminer votre fourchette de prix.

Les limites de la méthode DCF comme méthode de valorisation

La méthode DCF est largement critiquée dans le monde de la finance. Elle est controversée à cause de son imprécision. En effet, il est impossible de déterminer avec certitudes l’activité que réalisera une entreprise dans 5 ou 10 ans. Ce constat est encore plus prononcé lorsqu’on aborde le sujet de la valeur terminale. A noter que chez certaines Corporates, la valeur terminale n’est même pas incluse dans les différents calculs de valorisation.

Les multiples boursiers (« Trading Comps ») comme méthode de valorisation

Présentation des multiples

La méthode des multiples boursiers permet d’évaluer la valeur d’une entreprise privée ou publique en la comparant à des entreprises semblables du même secteur. Comprenez ici qu’une entreprise privée est une entreprise non cotée en bourse alors qu’une entreprise publique est une entreprise cotée en bourse. Cette méthode, par le biais de ratios spécifiques, détermine un intervalle de prix qu’un investisseur serait prêt à payer pour acquérir l’entreprise cible.

Par définition, la méthode des multiples boursiers est une approche « marché » et ne se basent donc pas sur les valeurs intrinsèques de l’entreprise à générer du cash dans le futur.

A quel type d’entreprise s’applique la méthode de valorisation par les multiples boursiers ?

L’approche par les multiples boursiers s’adaptent à beaucoup d’entreprises car elle permet d’avoir une bonne vision du marché. Elle s’adapte tout particulièrement aux entreprises qui souhaitent effectuer une IPO. Cette méthode n’est, en revanche, pas forcément pertinente pour les processus M&A.

La méthodologie de la valorisation par les multiples boursiers de A à Z

On vous décrit ci-dessous les différentes étapes pour effectuer une valorisation par les multiples boursiers :

Création d’une liste d’entreprises comparables à l’entreprise que nous souhaitons valoriser

Le but de la valorisation par les multiples boursiers est d’identifier des entreprises comparables à l’entreprise que nous souhaitons valoriser. Pour déterminer notre échantillon d’entreprises comparables, plusieurs critères vont retenir notre attention. Les entreprises comparables devront :

- Etre sur le même secteur ;

- Avoir les mêmes spécificités géographiques ;

- Montrer les mêmes risques opérationnels et financiers ;

- Avoir une taille similaire.

Calculer les Valeurs d’Entreprise (Enterprise Value ou « EV ») et les Valeurs Equity (Equity Value ou « EqV ») pour chaque entreprise comparable.

La Valeur Entreprise représente la valeur totale d’une entreprise. Elle se calcule ainsi :

Enterprise Value = Equity Value + Debt + Preferred Stock + Minority Interests – Cash

La Valeur Equity représente la valeur des fonds propres d’une entreprise. Elle peut être calculée de deux manières différentes :

Equity Value = Share price * number of shares outstanding

Equity Value = Enterprise Value – Debt – Preferred Stock – Minority Interests + Cash

Un multiple consiste à diviser, soit l’Enterprise Value, soit l’Equity Value, par un indicateur financier spécifique. Comme vous l’avez deviné, une distinction entre les multiples d’Enterprise Value et les multiples d’Equity Value doit être faite.

Les multiples d’Enterprise Value

- EV / Revenues

- EV / EBITDA

- EV / EBIT

- EV / FCFF

Les multiples d’Equity Value

- Price Earning Ratio = EqV / Net Income

- Price to Free Cash-Flow to Equity Ratio = EqV / FCFE

- Price to Book Ratio = EqV / Shareholders’ Equity

Une fois tous les multiples calculés pour chaque entreprise de notre échantillon, il convient de calculer la moyenne et la médiane de chaque multiple pour déterminer des multiples moyens et médians. Cette étape est primordiale pour la suite.

Attention, chaque secteur dispose de multiples qui leur sont propres. Ci-dessous, une liste non exhaustive pour illustrer notre propos :

Les multiples d’Enterprise Value

- Les compagnies aériennes : EV / EBITDAR

(Earnings Before Interests, Taxes, Depreciations, Amortizations and Rents)

- Les entreprises Oil & Gas : EV / EBITDAX

(Earnings Before Interests, Taxes, Depreciations, Amortizations and Exploration Expenses)

- Pour les entreprises immobilières : EV / superficie

- Pour les entreprises de télécommunications ou de médias : EV / nombre d’abonnés

Les multiples d’Equity Value

- Pour les entreprises immobilières = EqV / Cash Available for Distribution (per share)

- Pour les institutions financières = EqV / Book Value (per share)

Déterminer un intervalle de valorisation

La dernière étape de la valorisation par les multiples boursiers consiste à déterminer un intervalle de valorisation. Pour ce faire, une fourchette de multiples doit être déterminée en fonction du multiple retenu (exemple : EV/EBITDA ou EV/EBIT). La fourchette doit tenir compte du multiple moyen et du multiple médian, mais également du multiple de chacune des entreprises de notre échantillon.

Exemple : nous avons 5 entreprises dans notre échantillon qui ont respectivement les multiples d’EV EBITDA suivants : 2x, 2x, 3x, 6x, 10x. La moyenne sera de 4,6x et la médiane de 3,0x. Compte tenu de cet exemple très simplifié, une fourchette de multiples comprise entre 3x et 6x est acceptable.

Une fois la fourchette de multiples obtenue, pour déterminer l’intervalle de valorisation, il suffit simplement d’appliquer les multiples de la fourchette à l’indicateur de référence de notre entreprise. Par exemple, si vous optez pour le multiple EV/EBITDA, l’indicateur de référence sera l’EBITDA.

Exemple : nous valorisons une entreprise X qui fait 5M€ d’EBITDA. Comme vu dans l’exemple précédent, notre fourchette de multiples EV / EBITDA s’échelonne entre 3x et 6x. Pour déterminer l’intervalle de valorisation, il suffit de multiplier l’EBITDA de notre entreprise par 3 et 6. Ainsi, la valorisation de notre entreprise se situe entre 15M€ (5M€ d’EBITDA * 3x) et 30M€ (5M€ d’EBITDA * 6x).

Notez que si le multiple retenu est de 5x, nous dirons que notre entreprise X est valorisée 5 fois son EBITDA, soit 25M€.

Les limites de la méthode de valorisation par les multiples boursiers

Tout comme le DCF, la méthode des multiples boursiers présente certaines contraintes qui remettent, parfois, en cause sa fiabilité. La principale limite de cette méthode réside dans le fait de trouver des entreprises vraiment comparables. En effet, il est quasiment impossible de trouver des entreprises sur le même secteur, de la même taille, avec les mêmes risques opérationnels et financiers. L’analyste tâchera de trouver des entreprises les plus similaires possibles à l’entreprise valorisée.

La méthode de valorisation par les transactions comparables (« Precedent Transactions »)

Présentation de la méthode de valorisation par les comparables

Comme la méthode des multiples boursiers, la méthode des transactions comparables permet d’évaluer la valeur d’une entreprise privée ou publique en la comparant à des entreprises semblables du même secteur. Néanmoins, pour constituer notre échantillon d’entreprises similaires, nous allons se focaliser uniquement sur les entreprises qui ont été rachetées récemment. Comme pour la valorisation par les multiples boursiers, la méthode des transactions comparables permet de déterminer un intervalle de prix qu’un investisseur serait prêt à payer pour acquérir l’entreprise valorisée.

Quand faut-il utiliser la méthode de valorisation par les transactions comparables ?

L’approche par les transactions comparables est souvent retenue dans le cadre d’opérations de Fusions – Acquisitions. Elle ne s’adaptera pas aux entreprises qui souhaitent effectuer une IPO.

La méthodologie de la valorisation par les transactions comparables de A à Z

La méthodologie à mettre en place est identique à celle des multiples boursiers. Toutefois, l’Enterprise Value ou l’Equity Value à utiliser devront être celles au moment de l’acquisition. A noter que nous préfèrerons prendre les données au moment de l’annonce plutôt qu’au Closing si elles n’ont pas changé. Si elles ont évolué entre ces deux dates, il conviendra de retenir les données à date du Closing.

Rappel des étapes à suivre pour effectuer une valorisation par les transactions comparables :

- Création d’une liste d’entreprises comparables à l’entreprise que nous souhaitons valoriser ;

Comme évoqué, on se focalise uniquement sur les entreprises rachetées récemment.

- Calculer les Valeurs Entreprise (Enterprise Value ou « EV ») et les Valeurs Equity (Equity Value ou « EqV ») pour chaque entreprise comparable ;

En théorie, ces indicateurs financiers sont censés être déjà calculés étant donné que les transactions ont déjà eu lieu.

- Calculer les multiples d’EV et les multiples d’EqV pour chaque entreprise comparable ;

Pour rappel, on fait bien la distinction entre les multiples d’Enterprise Value et les multiples d’Equity Value :

Les multiples d’Enterprise Value

- EV / Revenues

- EV / EBITDA

- EV / EBIT

- EV / FCFF

Les multiples d’Equity Value

- Price Earning Ratio = EqV / Net Income

- Price to Cash-Flow Ratio = EqV / FCFE

- Price to Book Ratio = EqV / Shareholders’ Equity

Il est possible que les multiples soient déjà calculés lorsque vous effectuerez vos recherches.

- Déterminer un intervalle de valorisation ;

Comme pour les multiples boursiers, on détermine un intervalle de valorisation pour déterminer la valeur de notre entreprise.

Les limites de la méthode de valorisation par les transactions comparables

Comme pour la méthode des multiples boursiers, la principale limite des transactions comparables est de trouver des opérations de rachat réellement similaires. La méthode des transactions comparables sera d’ailleurs plus difficile à mettre en œuvre que la méthode des multiples boursiers car il y a, en théorie, moins de transactions comparables que d’entreprises comparables.

Les autres méthodes de valorisation

Désormais, vous connaissez les trois principales méthodes pour valoriser une entreprise. Toutefois, il existe d’autres méthodes qui peuvent être retenues mais qui restent tout de même beaucoup moins utilisées.

Les méthodes patrimoniales

Il existe deux méthodes d’évaluation du patrimoine :

- La « Liquidation Valuation » : dont le but est d’évaluer l’actif net de l’entreprise (c’est-à-dire les actifs qu’elle possède moins ses dettes). Cette méthode de valorisation est très souvent utilisée dans le cadre de liquidation judiciaire pour estimer si les investisseurs en fonds propres peuvent bénéficier d’une valeur résiduelle de l’entreprise après remboursement de toutes les dettes.

- La « Replacement Value » : l’objectif est de déterminer le coût lié au remplacement des actifs de l’entreprise.

La méthode « Sum of the part »

Cette méthode s’applique lorsqu’il faut évaluer plusieurs divisions d’une entreprise. Elles sont dans un premier temps valorisées chacune séparément puis elles sont additionnées toutes ensembles pour aboutir à une seule et même valorisation. Cette méthode de valorisation est particulièrement adaptée aux conglomérats qui ont des activités vraiment différentes les unes des autres.

La méthode « LBO »

Cette méthode a pour objectif de déterminer le prix de cession d’une entreprise qu’un Private Equity serait prêt à payer pour atteindre un TRI cible.

Comment présenter une valorisation ?

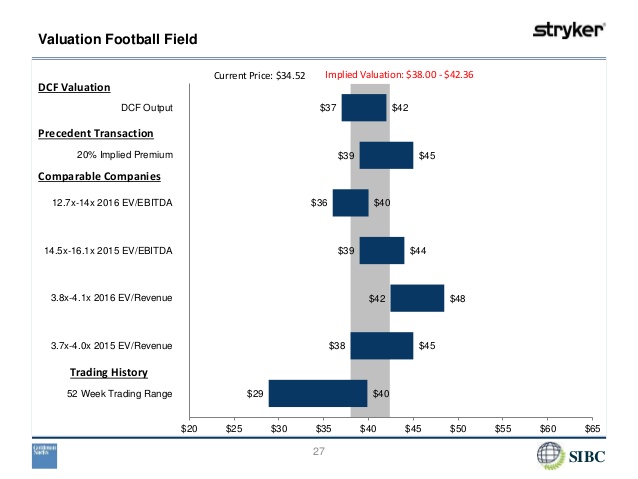

Lorsque vous serez amenés à réaliser une valorisation complète d’une entreprise, vous utiliserez forcément plusieurs méthodes et vous obtiendrez certainement une dizaine de valorisations différentes. La question que vous pouvez vous poser est de savoir comment présenter ces valorisations de manière propre et concise. La réponse est simple : il faut faire un « Football Field » !

Le « Football Field » est histogramme horizontale qui permet de comparer les intervalles de prix de chaque méthode de valorisation entre eux. Gardez en tête qu’il faudra toujours :

- Faire un Football Field pour présenter vos évaluations financières (c’est vraiment un classique) ;

- Présenter une fourchette de prix plutôt qu’un prix unique.

Les nouvelles tendances en matière de valorisation dans les LBO

Les pratiques de valorisation dans les LBO évoluent constamment pour s’adapter aux changements dans le paysage financier et technologique. Les avancées récentes, telles que l’intelligence artificielle (IA), le big data et d’autres technologies disruptives, ont considérablement influencé les approches traditionnelles de valorisation. Voici une exploration des nouvelles tendances en matière de valorisation dans les LBO, ainsi que des défis et des opportunités associés à ces évolutions :

Approches et outils innovants

- Intelligence artificielle (IA) : L’IA offre de nouvelles possibilités pour améliorer la précision et l’efficacité des modèles de valorisation. Les algorithmes d’apprentissage automatique peuvent analyser de vastes ensembles de données historiques pour identifier des tendances, des corrélations et des modèles complexes, aidant ainsi les analystes à mieux évaluer les risques et les opportunités de rendement.

- Big data : Le big data permet aux professionnels de la finance d’accéder à des volumes massifs de données provenant de sources diverses, telles que les transactions passées, les données macroéconomiques et les indicateurs sectoriels. En utilisant des techniques d’analyse avancées, les analystes peuvent obtenir des informations plus approfondies sur les performances passées et les perspectives futures des entreprises, ce qui contribue à des évaluations plus précises.

Impact des technologies disruptives

- Automatisation : Les technologies automatisées, telles que les modèles d’évaluation basés sur des règles et les algorithmes de traitement du langage naturel, permettent une exécution plus rapide et une standardisation des processus de valorisation. Cela peut réduire les erreurs humaines et accélérer le processus de prise de décision.

- Désintermédiation : Les technologies disruptives ont également favorisé la désintermédiation des processus de valorisation, permettant aux investisseurs de réaliser leurs propres analyses à l’aide de logiciels et de plateformes en ligne. Cela peut remettre en question le rôle traditionnel des banques d’investissement et des cabinets de conseil en matière de valorisation.

Défis et opportunités

- Complexité des modèles : Les modèles de valorisation basés sur l’IA et le big data peuvent être extrêmement complexes, ce qui pose des défis en termes d’interprétation des résultats et de validation des hypothèses. Les professionnels doivent être en mesure de comprendre et de maîtriser ces techniques pour en tirer pleinement parti.

- Données de qualité : La qualité des données utilisées dans les modèles de valorisation reste un défi majeur. Les données incomplètes, inexactes ou biaisées peuvent fausser les résultats de l’analyse et conduire à des décisions erronées. Il est essentiel de veiller à la fiabilité et à la pertinence des données utilisées.

En conclusion, les nouvelles tendances en matière de valorisation dans les LBO, telles que l’intelligence artificielle et le big data, offrent des opportunités considérables pour améliorer la précision et l’efficacité des évaluations. Cependant, elles posent également des défis en termes de complexité des modèles et de qualité des données. Les professionnels de la finance doivent donc être prêts à s’adapter et à maîtriser ces nouvelles technologies pour rester compétitifs dans un environnement financier en constante évolution.

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Cette spécialité m'intéresse j'adore, vos explications sont très claires en plus je suis spécialisée en finance et Comptabilité et je souhaite devenir expert comptable