Le cash flow from financing activities est l’une des mesures clé d’analyse d’entreprises ou de projets dans de nombreux métiers financiers : M&A, private equity, financement structuré, investissements corporate, etc…

C’est aussi une métrique qui n’est pas toujours bien comprise et dans laquelle on ne sait pas toujours quels flux de trésorerie prendre en compte ou non.

Dans cet article, nous faisons donc le point sur la notion de cash flow from financing activities, les formules, définitions et exemples pour tout comprendre facilement et clairement.

- Cash flow from financing activities : définition

- Cash flow from financing activities : les formules à connaitre

- Exemple concret de cash flow from financing activities avec Engie

- Attention à l’effet boomerang

- Liens entre cash flow from financing, cash flow from investing et cash flow from operating activities

Cash flow from financing activities : définition

Le “cash flow from financing activities”, souvent abrégé en “cash flow from financing” et qui peut être traduit en Français en “flux de trésorerie de financement”, consiste en tous les flux de cash liés au financement d’une entreprise ou d’un projet et qui consiste majoritairement en l’un des quatre points suivants : levée de dettes, levée de capital, remboursement de dettes ou paiement de dividendes.

Comme nous venons de l’indiquer, il existe deux sources extérieures de financement pour une entreprise. Par sources « extérieures », nous entendons tout ce qui n’est pas généré directement par l’entreprise grâce à ses opérations courantes. Ces deux sources sont les suivantes :

- Levée de dettes : il s’agit pour une entreprise de lever de la dette soit auprès d’une ou plusieurs banques, soit d’émettre des obligations sur les marchés financiers. Dans le cas de dette bancaire, il peut s’agir d’une dette corporate, c’est-à-dire pour une utilisation générale à l’échelle de l’entreprise, ou de dette projet si cette dette est utilisée en totalité pour financer un projet spécifique. Ces deux types de dettes, bancaire ou obligation, viennent ainsi augmenter l’endettement de l’entreprise, et celle-ci devra les rembourser un jour ou l’autre.

- Levée de capital : il s’agit de parts sociales émises sous forme d’actions et vendues à un ou plusieurs nouveaux actionnaires de gré à gré (private equity) ou via les marchés financiers. Ces émissions de capital viennent donc augmenter le capital social (ou equity en anglais) de l’entreprise et, contrairement à de la dette, l’entreprise n’aura jamais rien à rembourser.

Chacune de ces deux sources de financement extérieur implique cependant pour l’entreprise de payer une rémunération aux acteurs, créanciers et actionnaires, qui lui ont fourni de la dette et du capital. Ces paiements viennent évidemment impacter le cash flow from financing activities :

- Intérêts : dans le cas de la dette, il s’agit de payer aux créanciers qui ont apporté de la dette des intérêts. Dans le cas d’obligations émises sur les marchés, ces intérêts se payent sous la forme de « coupons ». Les intérêts et coupons peuvent être payés à différentes échéances (mensuelles, trimestrielles, semestrielles, annuelles ou même en une fois au moment de remboursement de la dette – « in fine » – même si ce cas est rare). De plus, les intérêts sont définis contractuellement au moment de la levée de la dette. Ainsi, si une banque prête 1 M€ à une entreprise au taux de 3% par an, la banque sait qu’elle touchera 10 k€ par an pendant la durée du prêt, et l’entreprise s’engage donc à payer ce montant. Les intérêts sont donc des flux très prévisibles. Les intérêts peuvent être capitalisés ou composés.

- Dividendes : il s’agit pour l’entreprise de rémunérer ses actionnaires en leur payant une part de ses bénéfices en fin d’année. Contrairement aux intérêts sur la dette, les dividendes ne sont pas garantis et pas connus à l’avance : ils dépendent entièrement des bénéfices futurs de l’entreprise. Si l’entreprise n’est pas rentable et ne produit pas de bénéfice alors les actionnaires ne toucheront pas de dividendes. Les dividendes sont donc des flux peu prévisibles.

Cash flow from financing activities : les formules à connaitre

Calculer le cash flow from financing activities

Le cash flow from financing activities se calcule via la formule suivante :

Cash flow from financing activities = Levée de dette – Remboursement de dette – Intérêts payés + Intérêts reçus + Levée de capital – Rachat d’actions – Paiement de dividendes

La formule ci-dessus peut s’avérer très longue mais elle est en fait très simple à retenir une fois le sens de chaque terme compris.

- Levée de dette : il s’agit du montant de dettes (bancaires ou obligations) que l’entreprise a levées dans l’année. C’est un terme positif puisqu’il s’agit de cash qui entre dans l’entreprise.

- Remboursement de dettes : il s’agit du montant de dettes (bancaires ou obligations) que l’entreprise a remboursées dans l’année. C’est un terme négatif dans la formule puisqu’il s’agit de cash qui sort de l’entreprise.

- Intérêts payés : il s’agit des intérêts que l’entreprise a payés dans l’année, c’est donc un terme négatif car il s’agit de cash qui sort. Attention, certaines entreprises placent ce terme non pas dans le cash flow from financing activities mais dans le cash flow from operating activities.

- Intérêts reçus : si l’entreprise a accordé des prêts à d’autres sociétés alors elle va toucher des intérêts. Ils interviennent comme un terme positif puisque c’est du cash qui entre. Il arrive aussi que ce terme soit placé en cash flow from operating activities et non pas cash flow from financing activities ; cela dépend des sociétés.

- Levée de capital : il s’agit du montant de capital social que l’entreprise a émis dans l’année. C’est un terme positif car c’est un cash flow qui entre dans l’entreprise.

- Rachat d’actions : certaines entreprises peuvent décider de racheter leurs propres actions. C’est en quelque sorte l’inverse d’une levée de capital. C’est un terme négatif de la somme puisque c’est du cash qui sort.

- Paiement de dividendes : il s’agit d’un terme négatif car c’est de l’argent qui sort de l’entreprise pour rémunérer les actionnaires.

Comme vous pouvez le constater, la formule du cash flow from financing activities est donc très simple car très logique. C’est une simple somme de termes positifs et négatifs en fonction du sens du cash flow : positif si c’est un cash flow qui entre dans l’entreprise, négatif si c’est un cash flow qui sort.

Ainsi, si une entreprise rembourse 1 M€ de dette et lève 1 M€ de nouvelle dette la même année alors le cash flow from financing activities sera de 0.

Exemple de calcul

Imaginons l’entreprise The Big Wind Corp qui construit et exploite des parcs éoliens et solaires. En année N, elle mène les opérations suivantes :

- Elle décide de construire et exploiter un parc solaire dans le sud de la France en année N. Pour ce faire, elle lève 8 M€ de dettes pour ce parc.

- Dans le même temps, elle vend, en fin d’année N, un parc éolien qu’elle possède au Nord de la France. Elle utilise une partie du produit de cette vente pour rembourser précocement les 5 M€ de dettes qui étaient liées à ce parc éolien. Ces 5 M€ de dette avaient un taux d’intérêt de 2% annuel.

- Toujours en année N, The Big Wind décide d’ouvrir une filiale en Allemagne et trouve un nouvel actionnaire qui entre au capital pour apporter les fonds nécessaires à cette expansion. Ce nouvel actionnaire apporte 3 M€ de capital.

- Enfin, The Big Wind décide, en année N, de payer 33% de ses bénéfices qui s’élèvent à 15 M€ en dividendes à ses actionnaires.

Le calcul du cash flow from financing activities dans le tableau de flux de trésorerie de l’année N de The Big Wind Corp est alors le suivant :

+8 M€ | Dette levée pour le parc solaire

-5 M€ | Dette remboursée pour le parc éolien

-0,1 M€ | Intérêts annuels de 2% sur la dette de 5 M€

+3 M€ | Capital levé auprès du nouvel actionnaire

-5 M€ | Dividendes versés en fin d’année (33% * 15 M€)

= +0,9 M€

On en déduit qu’en année l’entreprise a généré +0,9 M€ de trésorerie grâce à ses activités de financement uniquement.

Attention cependant, derrière ce flux positif, nous retrouvons de futures obligations de paiements et remboursement.

En effet, la dette de 10 M€ levée devra bien être remboursée et des intérêts devront être payés dessus. Les 3 M€ de capital levé signifient quant à eux que des dividendes devront être versés aux actionnaires si des bénéfices sont générés à l’avenir.

L’utilisation du cash flow from activities dans d’autres formules

Le cash flow from financing activities est notamment utilisé pour des calculs de free cash flow, qui correspondent à la quantité de trésorerie créée ou dépensée pendant la période, à l’échelle de l’entreprise ou du projet et disponibles pour rémunérer les créanciers et/ou actionnaires :

La formule du free cash flow to equity est la suivante :

Free Cash Flow to Equity = Cash flow from Operating + Cash Flow from Investing + Cash Flow from Investing

Le Free Cash Flow to Equity (FCFE) est le montant de trésorerie généré dans l’année et disponible pour rémunérer les actionnaires.

La formule du free cash flow to firm est la suivante :

FCFF= Cash Flow from Operating + Cash Flow from Investing + [Intérêts payés*(1-Taux d’impôts)]

Le Free Cash Flow to Firm (FCFF) est le montant de trésorerie généré dans l’année et disponible pour rémunérer les créanciers et les actionnaires.

Les free cash flow to equity et to firm sont des métriques très utilisées en corporate finance et notamment pour faire des calculs de valorisation, par exemple avec la méthode des DCF (pour Discounted Cash Flow) qui consiste à actualiser les free cash flows prévisionnels de plusieurs années pour obtenir une valorisation. Vous pouvez en découvrir plus à ce sujet sur nos articles de méthodes de valorisation et de valeur terminale.

Exemple concret de cash flow from financing activities avec Engie

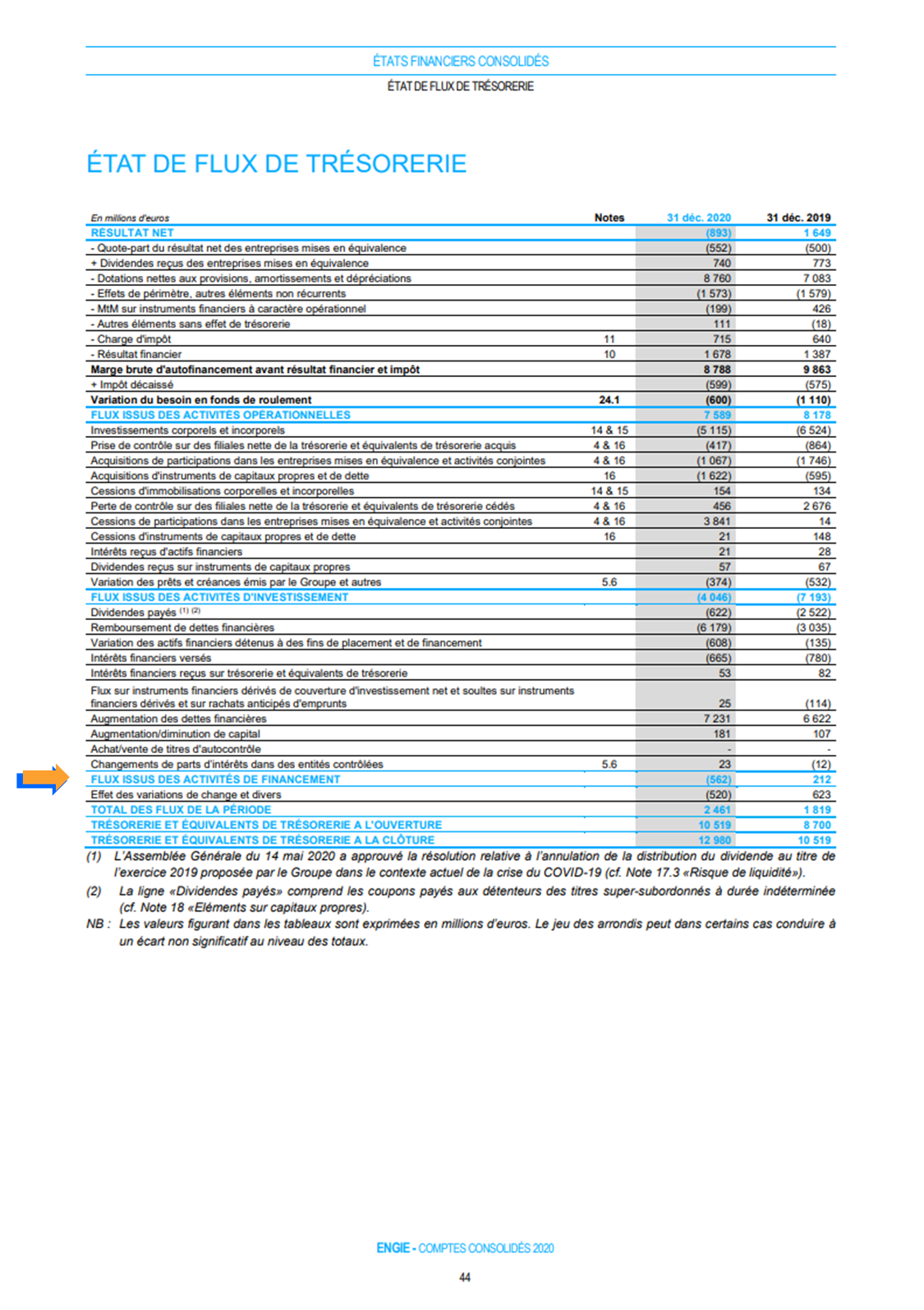

Pour rendre plus claire la notion de cash flow from financing, voici un exemple très concret avec le tableau de flux de trésorerie 2020 d’Engie, extrait des comptes annuels de l’entreprise qui sont publics et téléchargeables sur son site internet (que vous pouvez retrouver ici).

Exemple du cash flow from financing activities d’Engie :

Le cash flow from financing activities est disponible en lecture directe à la ligne “Flux issus des activités de financement”.

Vous pouvez constater plusieurs choses parmi lesquelles :

- En 2020, Engie a payé 622 M€ de dividendes, moins qu’en 2019 (2 522 M€).

- Les remboursements de dettes sont quasi deux fois plus élevés qu’en 2019 (6 179 M€ contre 3 035 M€) mais largement compensés par une levée de dette encore supérieure de 7 231 M€ (contre 6 622 M€) qui indique qu’Engie augmente son endettement brut.

- L’évolution de capital social d’Engie reste relativement stable d’année en année puisque les augmentations de capital (181 M€ en 2020 et 107 M€ en 2019) sont relativement faibles comparé aux levées ou remboursements de dette et même aux paiements de dividendes.

Evidemment, ces résultats chiffrés sont à rapprocher des commentaires présents dans le rapport annuel complet (qui fait tout de même 194 pages) et qui décrit les opérations de l’année qui ont abouti à ces résultats.

En effet, les levées de dettes notamment sont souvent liés aux financements de nouveaux projets, d’activités de R&D ou d’acquisitions ou cessions de filiales.

Attention à l’effet boomerang

Contrairement au cash flow opérationnel qui, lorsqu’il est positif, est un bon signe pour l’avenir car il signifie que l’entreprise génère du cash via son activité opérationnelle, cash qui permettra à l’avenir d’investir, le cash flow from financing activities peut avoir un effet boomerang.

En effet, comme vous l’avez vu, les termes positifs du calcul de cash flow from financing activities sont de la levée de dette ou de capital.

Cependant, ces flux “positifs” dans les calculs en année N impliqueront des flux négatifs dans les années N+1, N+2, etc… puisque la dette levée devra être remboursée et ses intérêts payés.

De même, le capital levé implique de payer des dividendes futurs.

C’est un aspect crucial à garder en tête lorsqu’on regarde le cash flow from financing activities d’une entreprise.

Liens entre cash flow from financing, cash flow from investing et cash flow from operating activities

Dans cette dernière partie, nous allons souligner les différents rapports qui peuvent exister entre les trois types de cash flows : from investing, operating et financing activities.

En effet, nous avons déjà vu que ces trois métriques sont utilisées ensemble pour calculer des free cash flows.

Mais elles sont aussi liées au quotidien dans la gestion et le fonctionnement même d’une entreprise ou d’un projet. Voici les interconnections entre ces trois types de cash flows sont les suivantes :

- Le cash flow from operating activities représente la trésorerie générée par l’activité opérationnelle courante de l’entreprise. Ces cash flows, s’ils sont positifs, vont permettre de financer des investissements futurs que l’on retrouvera en cash flow from investing activities.

- Les cash flow from investing activities sont financés par en partie par les cash flow from operating, mais permettent ensuite de générer justement des cash flow from operating activities grâce aux investissements et actifs que acquis.

- Les cash flows from financing activities permettent de financer la partie des cash flow from investing qui ne peut pas l’être grâce aux cash flow from operating.

- La dette levée qui apparait en cash flow from financing sera ensuite remboursée par le cash flow from operating.

- Si le cash flow from operating est négatif et que l’entreprise ou le projet doit malgré tout rembourser de la dette alors il est possible de mener une politique de désinvestissements (aussi appelé cessions d’actifs) afin de générer un cash flow from investing positif pour rembourser de la dette.

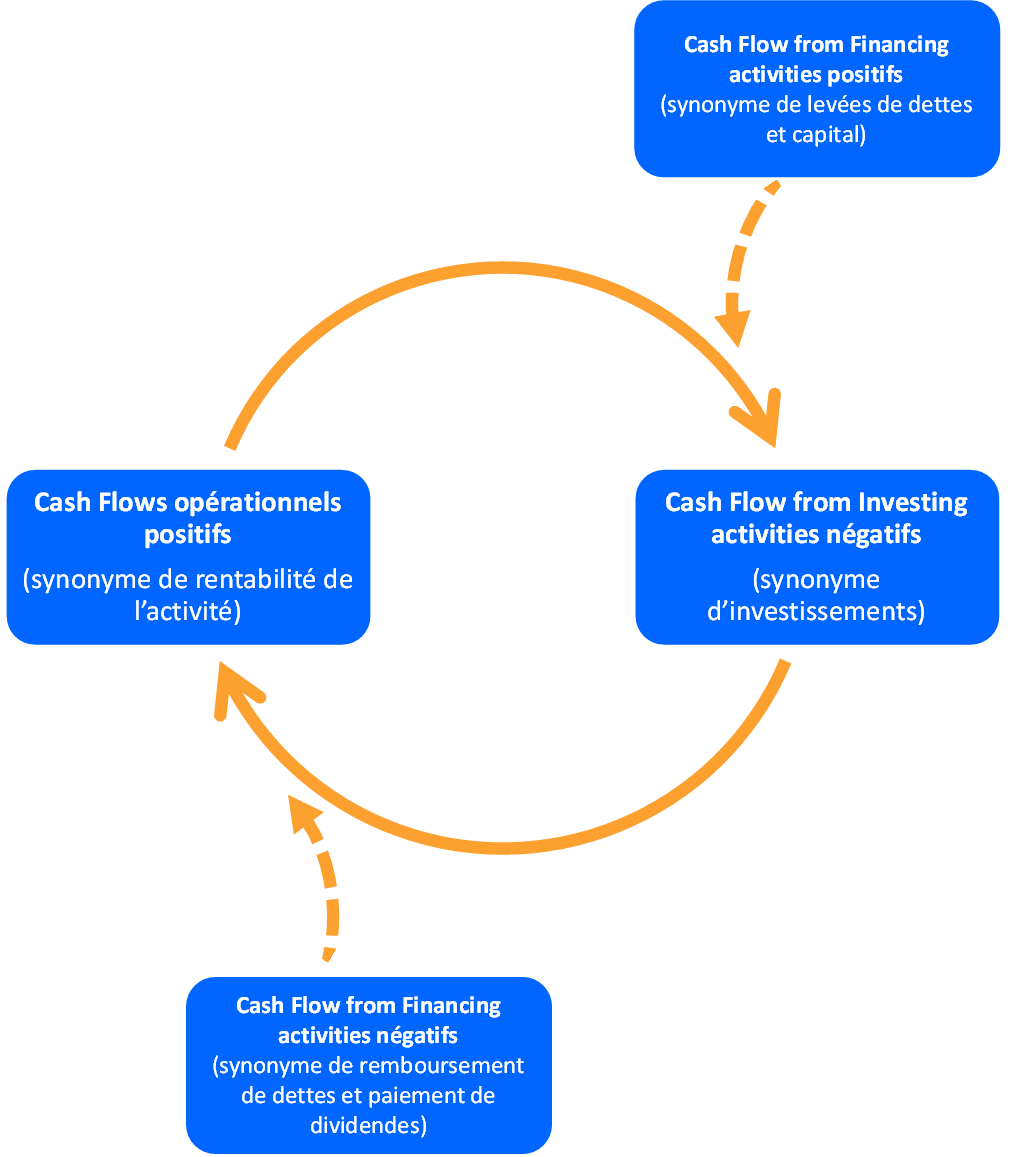

Voici un petit schéma pour mieux saisir les tenants et aboutissants des rapports entre les trois différents cash flows :

Comme vous pouvez le voir dans le cercle vertueux d’une entreprise rentable, les résultats positifs et le financement extérieur (levée de dettes et capital) permettent de financer des investissements, qui correspondent à un cash flow from investing négatif, afin d’être encore plus rentable et pouvoir rembourser la dette et payer des dividendes, etc..

Au contraire, si demain une entreprise n’est plus rentable on casse ce cycle d’interdépendance des cash flows. L’entreprise se retrouve dans l’impossibilité de lever de la dette car elle n’est plus intéressante pour les financeurs. Sans financement et sans rentabilité, elle ne peut plus investir, et elle est même obligée de vendre des actifs (cash flow from investing positif) ce qui va rendre la possibilité d’être rentable encore plus difficile, etc… C’est un cercle vicieux difficile à briser.

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :