Voici une notion phare à connaitre en finance, surtout si vous êtes intéressés par l’investissement : les dividendes. Sachez que tous les investisseurs en fonds propres connaissent sur le bout des doigts la notion de dividende. C’est d’ailleurs une thématique incontournable si vous envisagez de faire carrière en finance et plus particulièrement dans des métiers tels que la Fusion-Acquisition, le Capital-Investissement, etc…

Néanmoins, une grande majorité des étudiants ne connait pas vraiment ce que représentent réellement des dividendes, ni comment les calculer ou encore pourquoi une entreprise verse des dividendes à ses actionnaires. Et c’est à tout fait normal, les dividendes sont un sujet qui est rapidement survolé dans le cadre des études supérieures. Mais pas de paniques car vous êtes tombés au bon endroit.

Cet article, rédigé par l’équipe The Big Win, regroupe l’essentiel qu’il faut connaitre pour comprendre et maitriser la notion de dividendes. Définition, calculs, les différents types d’actions, le lien entre versement de dividendes et prix de l’action, le versement de dividendes dans la hiérarchie de remboursement d’une entreprise, les indicateurs financiers calculés à partir des dividendes, les dividendes dans les valorisations, etc… bref, comme nous l’avons dit : tout ce que vous devez savoir sur les dividendes se trouvent dans cet article.

- Que sont les dividendes : définition

- Comment se calculent les dividendes ?

- Où se trouvent les dividendes dans les états financiers

- Les indicateurs financiers calculés à partir des dividendes

- La distribution de dividendes est-elle obligatoire ?

- Et les réserves légales dans tout ça ?

- Est-il possible de piocher dans les réserves légales pour verser des dividendes ?

- Qu’est-ce qu’une action ?

- Qu’est-ce qu’une action ordinaire ?

- Qu’est-ce qu’une action préférentielle ?

- Quelle place occupent les dividendes dans la hiérarchie des remboursements d’une entreprise ?

- Pourquoi une entreprise verse-t-elle des dividendes ?

- Pourquoi une entreprise peut-elle refuser de distribuer des dividendes ?

- Que se passe-t-il lorsqu’une entreprise ne verse pas tous ses bénéfices aux actionnaires ?

- Interprétations possibles du montant des dividendes versés

Que sont les dividendes : définition

Commençons par le commencement, que sont les dividendes en finance ?

Les dividendes ne sont, ni plus ni moins, qu’une partie des bénéfices réalisés durant l’exercice. Ils sont redistribués par l’entreprise à ses différents types d’actionnaires. Nous le verrons dans les prochains chapitres, mais il existe différents types d’actionnaires dans une entreprise.

En clair, financièrement parlant, les dividendes sont une part du résultat net de l’exercice que l’entreprise décide de verser ou non à ses actionnaires. A ce titre, nous pouvons dire que le dividende n’est autre que le revenu associé à une action. Tout en sachant que la distribution de dividendes est proportionnelle au nombre d’actions détenues par les actionnaires afin que cette distribution soit parfaitement équitable.

Comment se calculent les dividendes ?

Il n’y a pas vraiment de formule concernant le calcul des dividendes. En effet, pour les déterminer, il convient, la plupart du temps, de déterminer un pourcentage de distribution (« pay-out ratio ») à appliquer au résultat net (« Net Income » en anglais). Cette formule est plutôt retenue dans le cadre d’une valorisation par les dividendes que nous couvrons plus tard dans cet article.

Dividendes = Net Income * Pay-out ratio

Dans le cas où vous effectuez des projections financières dans un business plan et que vous faites l’hypothèse de distribuer l’intégralité du résultat net, les dividendes peuvent être déterminés comme étant le minimum entre le cash disponible pour le paiement des dividendes et les profits disponibles pour le paiement des dividendes. Cette formule est plutôt retenue dans le cadre d’un financement de projet.

Dividendes = MIN (Cash disponible pour le paiement des dividendes ; Profits disponibles pour le paiement des dividendes)

Où se trouvent les dividendes dans les états financiers

Nous décrivons dans cette partie où vous pourrez trouver les dividendes dans les états financiers d’une entreprise :

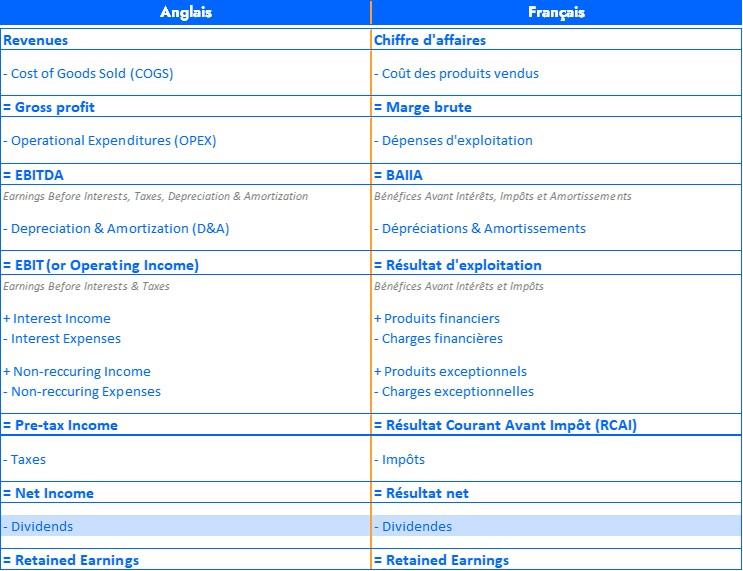

- Compte de résultat : les dividendes sont généralement affichés juste en-dessous de la ligne de résultat net.

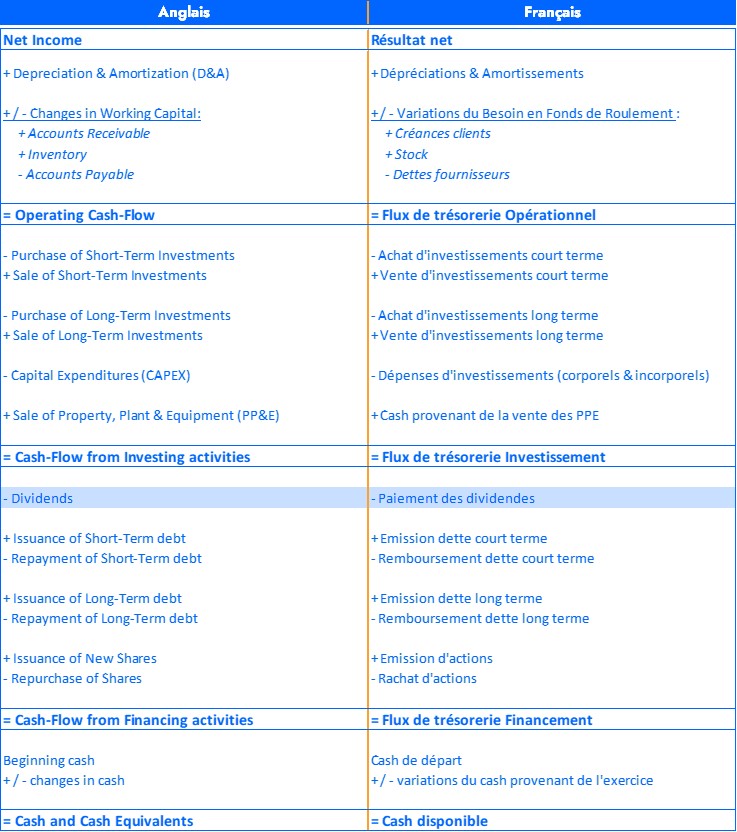

- Tableau de flux de trésorerie : le paiement des dividendes figure dans le calcul du flux de trésorerie Financement dans le tableau de flux de trésorerie.

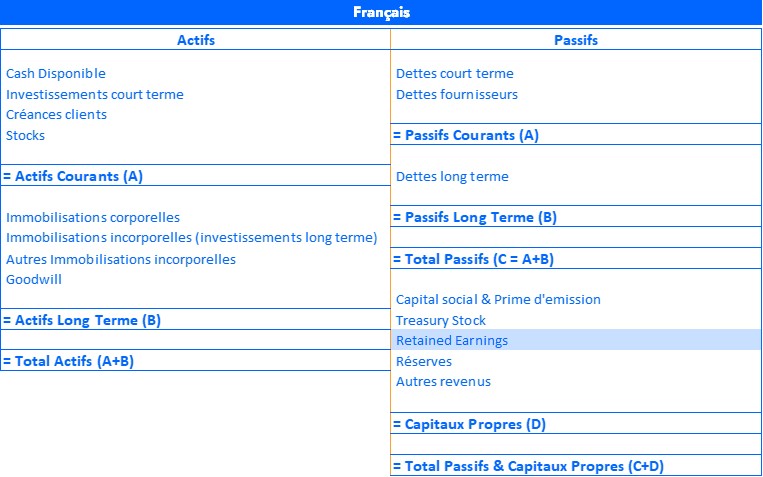

- Bilan comptable : les dividendes apparaissent au passif du bilan dans la partie des capitaux au travers des Retained Earnings. Les retained earnings représentent le montant de résultat net qu’il reste après la distribution des dividendes. Nous revenons sur cette notion de Retained Earnings plus tard dans cet article.

Les indicateurs financiers calculés à partir des dividendes

Les dividendes permettent de calculer tout un tas d’indicateurs financiers. Nous tacherons de ne présenter que les plus importants ci-dessous :

- Retained earnings : les retained earnings représentent la différence entre le résultat net et les dividendes. Les retained earnings reflètent donc la part des bénéfices qui restent dans l’entreprise après la distribution des dividendes.

Retained Earnings = Résultat Net – Dividendes

- Dividendes par action : ce ratio a pour objectif de rapporter le montant des dividendes versés par rapport au nombre d’actions détenus par l’entreprise. Ainsi, il permet de déterminer combien une action verse de dividendes.

Dividendes par action = Total dividendes / nombre total d’actions

- Rendement : le taux de distribution compare le dividende d’une action par rapport au prix qu’elle coute. En clair, ce ratio permet de calculer le rendement d’une action.

Rendement = Total dividendes / cours de l’action

- Ratio de distribution : le ratio de distribution vise à mesurer combien de dividendes sont distribués par action en pourcentage des bénéfices par action. Pour plus d’informations, nous avons consacré tout un article sur les bénéfices par action.

Ratio de distribution = Dividendes par action / Bénéfices par action

La distribution de dividendes est-elle obligatoire ?

Contrairement à ce que l’on pourrait penser, une entreprise n’est pas obligée de verser des dividendes. En effet, aucune loi ne force une entreprise à rémunérer ses actionnaires. La décision de distribuer des dividendes ou non est prise lors de l’assemblée générale annuelle par les associés de l’entreprise.

Toutefois, il faut garder en tête qu’il est, dans l’intérêt de l’entreprise, de verser des dividendes à ses actionnaires si elle en a la capacité. Nous expliquons pourquoi un peu plus tard dans cet article.

Et les réserves légales dans tout ça ?

Les associés d’une entreprise ont l’obligation de constituer un montant de réserves légales à partir du moment où l’entreprise réalise des bénéfices. Toutefois, cette obligation ne s’applique qu’aux sociétés à responsabilité limitée et aux sociétés par actions.

Il faut avoir en tête que le montant des réserves légales peut varier d’une entreprise à l’autre. Les actionnaires d’une entreprise doivent affecter au moins 5% du résultat net de l’exercice à un compte de réserves légales jusqu’à ce qu’il atteigne 10% du capital social. Une fois le compte de réserves légales rempli, les associés ont le droit de gérer les bénéfices réalisés par l’entreprise comme ils l’entendent.

Les réserves légales figurent au bilan comptable d’une entreprise et plus précisément dans la partie des capitaux propres.

Est-il possible de piocher dans les réserves légales pour verser des dividendes ?

La réponse est non ! Il est absolument interdit de piocher dans les réserves légales d’une entreprise pour effectuer une distribution de dividendes. En effet, les réserves légales sont considérées comme étant une composante à part entière des capitaux propres.

Les réserves légales peuvent être uniquement utilisées pour réduire voire annuler des pertes.

Dividendes : la place des actionnaires dans les investisseurs d’une entreprise

En règle générale, il faut savoir qu’une entreprise possède deux options quand il s’agit de financer les actifs qui lui permettront d’assurer son activité opérationnelle :

- Debt : l’entreprise peut contracter un emprunt bancaire dont elle devra rembourser le nominal et des intérêts à l’institution bancaire qui lui aura fait ce prêt. Notez que le remboursement du montant nominal d’un prêt et le paiement des intérêts s’appelle le service de la dette.

Notez également qu’il existe plusieurs grandes catégories de dettes :

- La dette senior : c’est une dette bancaire classique qui se décompose principalement en trois tranches dont les maturités diffèrent comme suit : tranche A (entre 6 et 7 ans), tranche B (8 ans) et tranche C (9 ans).

- La dette high-yield : c’est, en réalité, une émission d’obligations high yield. En d’autres termes, c’est une obligation à haut rendement émise sur les marchés financiers dans le but d’attirer des investisseurs. Le principal de l’obligation est remboursable en une fois (« in fine ») au terme de la maturité qui est généralement comprise entre 7 et 10 ans. En règle générale, le montant du prêt ne dépasse pas 200M€.

- La dette mezzanine : la dette mezzanine est une dette apportée par des fonds de dettes spécialisés en dette mezzanine. La maturité de cette dette est supérieure à 10 ans et propose un niveau de risque plus élevé que les deux types de dettes précédentes. En contrepartie, les rendements attendus sont plus importants.

Notez que les dettes high-yield et dettes mezzanine sont des dettes dites « subordonnées », c’est-à-dire, dont le remboursement n’est pas prioritaire par rapport à la dette senior.

- Equity : l’entreprise peut se financier via des apports de fonds propres. En échange, l’entreprise donne des parts de son capital, c’est-à-dire des actions. En finance, il existe deux types d’actions : les actions ordinaires et les actions préférentielles.

Qu’est-ce qu’une action ?

Avant d’aborder la notion d’action préférentielle et d’action ordinaire, il convient d’abord de déterminer exactement ce qu’est une action.

Une action est une fraction du capital d’une entreprise. C’est un titre financier qui confère, à son détenteur, une partie du capital de l’entreprise. En clair, lorsque vous achetez une action, vous apportez des fonds propres à l’entreprise qui en échange vous donne une part de son capital. Ainsi, posséder une action accorde donc des droits que nous rappelons ci-dessous :

Le droit aux dividendes

L’argent, c’est le nerf de la guerre n’est-ce pas ? Il est donc légitime que, si vous apportez de l’argent au capital de l’entreprise, cette dernière vous rémunère en conséquence. C’est exactement ce que décrit ce droit aux dividendes. Le fait de posséder une action vous donne le droit de percevoir des dividendes. Attention toutefois, le dividende par action est le même pour tous les actionnaires. Ainsi, seule la quantité d’actions détenues fera varier le montant de dividendes perçues.

Le droit de vote

Une action verse des dividendes et confère un droit de vote. Ce droit de vote permet au propriétaire de l’action d’élire le conseil d’administration de l’entreprise qui participera aux assemblées annuelles. Dans un soucis d’égalité, le nombre de droit de vote est proportionnel au nombre d’actions détenues : une action est égale à un droit de vote. Plus vous aurez d’actions et plus vous aurez des droits de vote.

Il faut néanmoins garder à l’esprit que le fait de posséder des actions d’une entreprise ne fait pas de vous un employé de l’entreprise. En tant qu’actionnaire, vous ne participerez pas aux activités quotidiennes de l’entreprise. Ce n’est pas en achetant quelques actions Amazon que vous pourrez atteindre Jeff Bezos. Désolé si nous venons de casser un mythe !

Le droit à l’information

Le droit à l’information, quant à lui, autorise les actionnaires d’avoir un droit de regard sur les informations communiquées par l’entreprise. A ce titre, une entreprise se doit d’envoyer, à ses actionnaires, toute la documentation relative à son activité. Cela englobe notamment les rapports annuels, les rapports d’activité, les communiqués de presse, etc… L’entreprise a pour obligation d’être totalement transparente envers ses actionnaires.

Le droit de propriété sur l’actif

L’action est un titre de propriété de l’entreprise. Par conséquent, un actionnaire possède une part de l’entreprise lorsqu’il achète les actions d’une entreprise. Il faut savoir qu’en cas de liquidation judiciaire, tous les biens disponibles, après le remboursement des dettes, sont redistribués aux actionnaires en fonction du nombre d’actions qu’ils possèdent.

Maintenant que la notion d’action est clairement assimilée, il convient de mentionner que, dans une entreprise, il existe deux types d’actions : les actions ordinaires et les actions privilégiées. Ce sont ces deux sujets que nous traitons dans les deux prochains chapitres respectifs.

Qu’est-ce qu’une action ordinaire ?

L’action ordinaire est l’action la plus courante. C’est ce type d’action que nous retrouvons majoritairement en circulation sur les marchés financiers et qui ouvre aux droits que nous avons listés précédemment (droit aux dividendes, droit de vote, droit à l’information et droit de propriété sur l’actif).

Nous recensons deux types d’action ordinaire : les actions nominatives et les actions au porteur.

- Les actions nominatives : les actions nominatives sont des actions qui comportement le nom de l’actionnaire et le nombre de titres dont il est propriétaire. Elles sont répertoriées au registre des actionnaires de la société. Les actions nominatives permettent donc d’entretenir une certaine transparence sur l’actionnariat de l’entreprise.

- Les actions au porteur : par opposition aux actions nominatives, les actions au porteur n’affichent pas le nom de l’actionnaire et ne figurent pas au registre des actionnaires de la société. Une simple inscription dans les livres de comptes d’un intermédiaire financier suffit à un actionnaire pour prouver qu’il est bien propriétaire de l’action en question. En clair, les actions au porteur représentent toutes les actions qui sont échangées en bourse. A titre d’exemple, si vous achetez des actions sur votre application Boursorama, vous obtiendrez des actions ordinaires au porteur.

Qu’est-ce qu’une action préférentielle ?

L’action préférentielle (ou action privilégiée ou encore action de préférence) se distingue de l’action ordinaire par les droits qu’elle confère. En effet, l’action privilégiée a la particularité de verser un dividende fixe garanti à perpétuité là où le dividende d’une action ordinaire fluctue d’années en années selon les résultats de l’entreprise et de sa volonté à verser ou non des dividendes. En revanche, elles ne donnent généralement pas de droit de vote contrairement aux actions ordinaires.

Il est important de noter que les versements de dividendes aux actionnaires privilégiés ont un caractère prioritaire par rapport aux versements de dividendes aux actionnaires ordinaires. C’est ce que nous étudions dans les chapitres suivants.

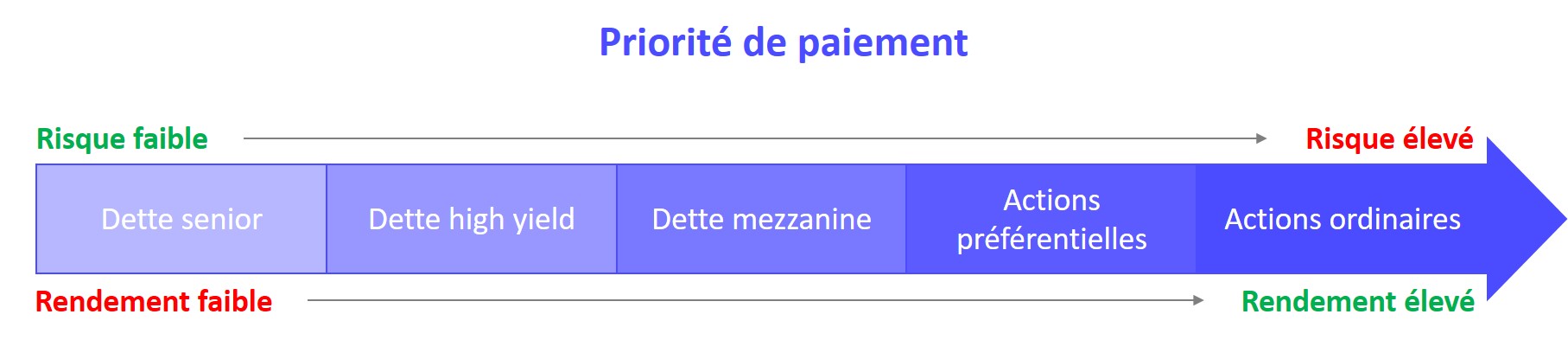

Quelle place occupent les dividendes dans la hiérarchie des remboursements d’une entreprise ?

Maintenant que nous avons déterminé avec précision les principales sources de financement d’une entreprise, nous pouvons abordons la rémunération de ces dernières. En effet, chaque apporteur de fonds, lorsqu’il apporte de l’argent dans une entreprise, attends une rémunération. Et comme vous allez le voir, il existe un ordre à respecter lorsqu’une entreprise doit repayer ses investisseurs. Nous classons la hiérarchie des remboursements d’une entreprise par ordre de priorité, ci-dessous :

- La dette senior : les banques qui financent des entreprises par de la dette senior sont les premiers investisseurs qu’une entreprise doit rembourser. Une banque se rémunère grâce au taux d’intérêts qu’elle applique. En conséquence, une entreprise doit repayer en priorité les intérêts liés à ses dettes seniors.

- La dette subordonnée : en seconde place, arrivent les apporteurs de dettes subordonnées. Une fois la dette senior satisfaite, l’entreprise se doit de satisfaire sa dette subordonnée. Pour la dette high-yield, l’investisseur perçoit des intérêts. Pour la dette mezzanine, l’investisseur perçoit des intérêts classiques, des intérêts capitalisés ainsi qu’une participation à la plus-value. La dette high-yield est prioritaire par rapport à la dette mezzanine.

- Les actions préférentielles : une fois qu’une entreprise a satisfait tous ses apporteurs de dettes, elle peut se concentrer sur la rémunération de ses investisseurs en fonds propres, c’est-à-dire ses actionnaires. Gardez en tête, qu’en finance, la dette est toujours prioritaire par rapport aux fonds propres. Parmi les actionnaires, les actionnaires privilégiés sont prioritaires par rapport aux actionnaires ordinaires. Ainsi, ils perçoivent leurs dividendes avant tous les actionnaires ordinaires. D’ailleurs, les actions préférentielles sont presque considérées comme de la dette.

- Les actions ordinaires : les actionnaires ordinaires sont les derniers à être rémunérés après tous les investisseurs en dettes et les actionnaires privilégiés. Ils perçoivent donc leurs dividendes si et seulement si les résultats le permettent et si l’entreprise décide de verser des dividendes. Nous le verrons plus tard dans l’article mais il faut savoir que certaines entreprises ne versent pas de dividendes.

Pour comprendre toutes les subtilités de cette hiérarchie de remboursement, il faut ajouter la notion de risques et de rendements. Ainsi, plus le remboursement est prioritaire, plus le risque de non-paiement est faible et plus le rendement est faible. A l’inverse, moins le remboursement est prioritaire, plus le risque de non-paiement est élevé et plus le rendement peut être élevé.

Pour vous donner une image concrète, imaginez une pièce dans laquelle se trouve un gâteau. Ce gâteau représente les résultats générés par l’entreprise. Chaque investisseur entre tour à tour dans cette salle pour manger sa part de gâteau, en sachant que la taille de cette part est déterminée à l’avance (il ne faut pas oublier que les remboursements des dettes sont contractuels donc l’entreprise sait exactement à l’avance combien elle devra rembourser). Une fois que tous les investisseurs de dette sont rassasiés, les actionnaires privilégiés viennent manger leur part du gâteau.

Les actionnaires ordinaires entrent en dernier et mangent ce qu’il reste du gâteau si l’entreprise accepte qu’ils mangent du gâteau. Comme les résultats dépendent de la performance de l’activité de l’entreprise, la taille du gâteau peut être infinie comme inexistante. C’est la raison pour laquelle les dividendes versés aux actionnaires ordinaires peuvent être énormes comme nuls. Le risque associé à une action ordinaire est donc élevée mais son rendement potentiel est lui aussi élevé.

Ci-dessous, un schéma pour récapituler les priorités de remboursements / paiements d’une entreprise :

Pourquoi une entreprise verse-t-elle des dividendes ?

Les raisons pour lesquelles une entreprise verse des dividendes peuvent être diverses et variées. Nous dressons une liste non exhaustive des différentes motivations pour une entreprise de verser des dividendes à ses actionnaires :

- Remercier les actionnaires pour leur confiance : une entreprise peut décider de verser des dividendes afin de montrer la gratitude qu’elle éprouve envers ses actionnaires et pour leur confiance d’avoir injecté leurs fonds propres dans son capital.

- Inciter les actionnaires à financer plus : le versement de dividendes robustes et récurrents peut inciter les actionnaires à investir plus d’argent dans l’entreprise. Cette source de financement supplémentaire peut permettre à l’entreprise d’entreprendre plus de projets, de développer son activité, de financer sa croissance et donc d’augmenter la capacité de l’entreprise à verser toujours plus de dividendes.

- Attirer d’autres investisseurs en fonds propres : une entreprise qui a pour habitude de verser de généreux dividendes peut potentiellement attirer de nouveaux investisseurs en fonds propres. Encore une fois, cette source de financement supplémentaire peut permettre à l’entreprise de financer sa croissance et le développement de son activité.

Pourquoi une entreprise peut-elle refuser de distribuer des dividendes ?

Il arrive des situations où une entreprise peut décider de refuser de distribuer des dividendes. Ci-dessous, quelques exemples de situation où l’entreprise pourra refuser de verser des dividendes à ses actionnaires :

- Les résultats ne le permettent pas : Une entreprise peut légitiment refuser de verser des dividendes car elle n’en a pas la capacité tout simplement. Pour rappel, une entreprise n’a pas le droit de verser des dividendes si elle n’a pas suffisamment de bénéfices distribuables. Qui plus est, chaque entreprise doit obligatoirement d’abord attribuer un montant minimum du résultat net au compte des réserves légales de l’entreprise jusqu’à que ce dernier atteigne un certain seuil.

- Réinvestir les bénéfices : Une entreprise peut refuser de verser des dividendes si elle juge avoir besoin de cet argent pour le réinvestir afin de financer de nouveaux projets dans l’optique de générer plus de profits dans le futur et donc plus de dividendes. Les actionnaires doivent être prévenus à l’avance si l’entreprise refuse de distribuer des dividendes.

- Le timing ne le permet pas : Pour être en position de distribuer des dividendes, les comptes de l’entreprise doivent être approuvés par les associés dans les 6 mois après la clôture d’un exercice. Tant que les comptes financiers ne sont pas approuvés, l’entreprise ne pourra pas verser de dividendes.

Que se passe-t-il lorsqu’une entreprise ne verse pas tous ses bénéfices aux actionnaires ?

Pour les entreprises les plus rentables, il peut arriver des situations où l’entreprise ne verse pas tous ses bénéfices à ses actionnaires. La question que notre lecteur peut légitiment se poser est la suivante : que fait une entreprise des bénéfices qu’elle n’a pas distribué ? Il existe deux options possibles que nous présentons ci-dessous :

- Satisfaire un niveau de réserve statutaire : dans les statuts d’une entreprise, les associés peuvent se mettre d’accord sur la constitution d’un niveau de réserve statutaire. A partir du moment où cette clause est clairement inscrite dans les statuts de l’entreprise, alors les actionnaires ne peuvent plus y déroger. Cette réserve statutaire a pour objectif de maintenir un niveau satisfaisant de fonds propres afin de rassurer tous les investisseurs. Les réserves statutaires figurent au bilan comptable de l’entreprise et plus précisément, dans la partie des capitaux propres. Les paramètres liés à la constitution de cette réserve statutaire sont à la discrétion des actionnaires et peuvent être fixés sans restriction.

Notez que les réserves statutaires sont différentes des réserves légales. Même si ces deux types de réserves ont un caractère obligatoire, les réserves légales sont fixées par la loi tandis que les réserves statutaires sont fixées selon la volonté des actionnaires.

- Classer ses bénéfices comme du report à nouveau : tout bénéfice non distribué peut être classé en tant que report à nouveau. A chaque assemblée générale, les associés décident ce qu’ils font des bénéfices non distribués. En le classant en report à nouveau, ils reportent la décision d’affectation de ces bénéfices non distribués à la prochaine assemblée générale. Le report à nouveau figure au passif du bilan comptable d’une entreprise et plus précisément dans la catégorie des capitaux propres.

Interprétations possibles du montant des dividendes versés

De multiples interprétations peuvent être faites en fonction du montant des dividendes versés par une entreprise pour ses actionnaires. Nous distinguons deux situations : lorsque les dividendes sont élevés ou qu’ils augmentent, lorsque les dividendes sont faibles ou qu’ils diminuent.

Lorsque les dividendes sont élevés ou qu’ils augmentent

- Les performances sont bonnes : un montant de dividendes élevé peut simplement indiquer que l’entreprise performe correctement, qu’elle est en mesure de générer des profits et d’en redistribuer une bonne partie à ses actionnaires.

- Manque d’opportunités d’investissement : en revanche, un montant élevé de dividendes peut montrer que l’entreprise n’a pas d’opportunités de croissance dans lesquelles investir.

Lorsque les dividendes sont faibles ou qu’ils diminuent

- Signe de problèmes opérationnels et / ou financiers : lorsqu’une entreprise verse moins de dividendes qu’à l’accoutumée, ça peut être un signe que cette dernière rencontre des problèmes opérationnels et / ou financiers.

- Opportunités d’investissement à saisir : une diminution des dividendes peut être un signe positif montrant que l’entreprise distribue un peu moins de bénéfices distribuables afin de les réinvestir dans sa croissance.

Quel impact a une distribution de dividendes sur le prix de l’action ?

Une distribution de dividendes aura tendance à faire baisser le prix d’une action car le dividende est un flux sortant pour l’entreprise. Par conséquent, une distribution de dividendes peut être interprétée comme une baisse de valorisation de l’entreprise, d’où la tendance du prix de l’action à diminuer.

Souvenez-vous que les dividendes représentent une part du résultat net attribuée aux actionnaires. Par conséquent, lorsqu’une entreprise verse des dividendes, elle se sépare, dans un sens, d’une partie de la rentabilité qu’elle a pu créer. De ce point de vue, il est logique que cette « valeur sortante » soit reflétée sur le prix de l’action.

Notez d’ailleurs que lorsqu’une entreprise verse des dividendes, son cours de bourse s’ajuste instantanément et automatiquement. Cela permet d’éviter toute spéculation. Pour rappel, la spéculation est une opération financière dont le but est de réaliser un gain monétaire à partir d’une fluctuation d’un cours de marché.

Les dividendes en valorisation

Il faut savoir que les dividendes peuvent servir de support à une valorisation financière. Dans ce type de valorisation, l’objectif est de déterminer la valeur d’une entreprise par rapport aux dividendes futurs qu’elle pourra verser. Nous ne parlons alors pas de Discounted Cash-Flow (« DCF ») mais bien de Dividend Discount Model (« DDM »).

Toutefois, calculer une valorisation par DDM suit les mêmes étapes qu’une valorisation par DCF même s’il faut noter quelques légères différences :

- Il faut faire des projections financières réalistes des potentiels dividendes que l’entreprise pourra distribuer.

- Ce flux de dividendes devra impérativement être actualisé au Cost of Equity. Pour rappel, le Cost of Equity représente le taux de rentabilité annuel attendu par les apporteurs de fonds propres.

Nous rappelons ces formules ci-dessous :

Dividendes = Résultat Net * Pay-out ratio

Cost of Equity = Risk-Free Rate + Equity Beta * Risk premium

Où :

Risk premium = Total market return – Risk-Free Rate

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

c’est un cour très intéressent « bien résumé » bonne continuité