El rentabilidad sobre los activos (ROA, para Return on Assets en inglès) es otro ratio financiero que debe analizarse al evaluar la salud financiera de una empresa o proyecto. De hecho, el Retorno Sobre Activos es uno de los principales ratios de rentabilidad a calcular cuando se trata de rentabilizar una inversión.

Si después de leer estas primeras líneas no conoce este ratio, ha llegado al lugar adecuado para descubrir todo lo que necesita saber sobre él. En este artículo encontrarás todos los conocimientos básicos que necesitas para dominar y analizar este indicador financiero. Puede que aún no lo sepa, pero se trata de un ratio con el que se encontrará a lo largo de su carrera en finanzas corporativas. Este artículo le proporcionará todos los conocimientos necesarios para dominar el concepto de rentabilidad de los activos.

- Antes de hablar del concepto de rentabilidad de los activos, ¿qué son los activos?

- Rentabilidad de los activos: definición

- Rentabilidad de los activos: una fórmula que debe saberse de memoria

- ¿Cómo se calcula el rentabilidad de los activos?

- ¿Cómo debe interpretarse el rentabilidad de los activos?

- La importancia del ROA

- Los límites del rentabilidad de los activos

- Cómo utilizar correctamente el ROA

- Otros ratios de rentabilidad

Antes de hablar del concepto de rentabilidad de los activos, ¿qué son los activos?

No podemos dominar el concepto de ROA sin entender primero lo que hay detrás de la noción de activo.

Un activo es un bien, que puede ser propiedad de un individuo, una empresa o un país, que tiene valor económico. El propósito de poseer un activo es, obviamente, esperar ganancias futuras.

Es importante tener en cuenta que existen varias categorías de activos:

Activos a largo plazo

Los activos a largo plazo incluyen todos los activos fijos de una empresa y se dividen en dos subcategorías:

Activos materiales

Los activos materiales son cosas que podemos tocar. Son, por tanto, activos físicos. Algunos ejemplos de activos materiales:

- Terrenos, edificios, oficinas y fábricas ;

- Equipamiento industrial ;

- Maquinaria y herramientas industriales ;

- Material de transporte ;

- Hardware informático.

Activos inmateriales

Los activos intangibles son bienes que no podemos tocar. Por tanto, los denominamos activos intangibles porque no son físicos. Algunos ejemplos de activos inmateriales :

- Software ;

- Marcas y patentes ;

- Fondo de comercio ;

- Derechos de arrendamiento.

Activo circulante

Los activos corrientes son, por naturaleza, diferentes de los activos a largo plazo porque son activos a corto plazo. Los activos corrientes pueden convertirse en efectivo en menos de un año. En cambio, un activo fijo está destinado a conservarse durante más de un año.

El activo circulante incluye el efectivo en poder de una empresa, así como las existencias, los créditos comerciales y las inversiones a corto plazo.

Rentabilidad de los activos: definición

Ahora que todos comprenden el concepto de activo, podemos pasar a la noción de Return on Assets.

El rentabilidad de los activos (ROA) es un ratio cuyo objetivo es captar la capacidad de una empresa o proyecto para obtener beneficios en relación con los activos que posee. En lenguaje llano, el ROA muestra la cantidad de beneficios obtenidos por el conjunto de los activos.

Rentabilidad de los activos: una fórmula que debe saberse de memoria

Al igual que la rentabilidad de los fondos propios o la rentabilidad del capital empleado, la fórmula de la rentabilidad de los activos es fácil de recordar. Para calcular el ROA hay que dividir el beneficio neto entre el activo total.

¿Cómo se calcula el rentabilidad de los activos?

Si quiere saber dónde buscar para definir el rentabilidad de los activos de una empresa, en esta sección le explicamos cómo hacerlo:

- Beneficio Neto: El Beneficio Neto se sitúa en la parte inferior de la cuenta de pérdidas y ganancias (Cuenta de Resultados) de una empresa, después del Beneficio Antes de Impuestos y los impuestos. El beneficio neto es simplemente el beneficio que genera una empresa después de pagar todos sus gastos (costes de producción, OPEX, D&A, intereses, gastos excepcionales e impuestos) durante el ejercicio.

- Activos totales: Los activos totales son los activos del balance de una empresa.

El activo total incluye todos los activos de una empresa, es decir, el activo a largo plazo y el activo circulante.

¿Cómo debe interpretarse el rentabilidad de los activos?

El rentabilidad de los activos expresa la rentabilidad generada por todos los activos de una empresa. Así, una empresa con un ROA del 10% significa que cada euro invertido en los activos de la empresa produce una ganancia de 10 céntimos de euro.

Por lo tanto, es evidente que cuanto mayor sea el rentabilidad de los activos, más atractiva será la empresa como oportunidad de inversión. Por regla general, un rentabilidad de los activos superior al 20% puede considerarse excelente, aunque es esencial compararlo con el rentabilidad medio de los activos del sector de la empresa.

Por otra parte, si una empresa tiene pérdidas (es decir, un beneficio neto negativo), su rentabilidad de los activos será negativo. Nos referimos obviamente a las empresas jóvenes, cuyos primeros ejercicios suelen ser deficitarios. Un ROA negativo muestra simplemente que la empresa es incapaz de obtener beneficios al final de su actividad. Además, es importante tener en cuenta que una Rentabilidad sobre Activos negativa es sinónimo de destrucción de valor.

La importancia del ROA

Como ya se ha mencionado en este artículo, el rentabilidad de los activos es un indicador interesante porque pone de relieve la eficiencia de una empresa a la hora de utilizar los activos que posee. Por lo tanto, es un ratio financiero interesante a tener en cuenta cuando un inversor quiere hacer crecer su capital.

El rentabilidad de los activos también es importante a la hora de hacer un estudio comparativo de empresas pertenecientes a un mismo sector empresarial. Sí, cada sector económico tiene sus propias características específicas, que se manifiestan en los indicadores financieros que podemos calcular al analizar los resultados financieros de una empresa. Por este motivo, no es aconsejable comparar el ROA de empresas de distintos sectores.

Los límites del rentabilidad de los activos

Todos los ratios financieros tienen sus limitaciones, y el rentabilidad de los activos no es una excepción. De hecho, ciertos efectos pueden sesgar las conclusiones que pueden extraerse al analizar el ROA de una empresa. A continuación se ofrece una lista no exhaustiva de las principales limitaciones que hay que tener en cuenta al analizar el ROA de una empresa:

- El sector de actividad: lo hemos mencionado en el apartado sobre la importancia del ROA, pero es esencial mencionarlo dentro de los límites del rentabilidad de los activos. La principal limitación de este ratio es que no podemos utilizarlo para analizar dos empresas de sectores diferentes. Es evidente que una empresa de servicios no tendrá la misma estructura de activos que una empresa industrial, por ejemplo.

- Financiación de activos: la forma en que una empresa financia sus activos (deuda o capital) es un factor importante a tener en cuenta. Por ejemplo, una empresa puede adquirir un activo mediante un préstamo bancario y luego tener dificultades para pagar los intereses de ese préstamo en el futuro.

- El valor de los activos a lo largo del tiempo: los activos son bienes cuyo valor puede aumentar o disminuir con el paso del tiempo. Por eso hay que tener cuidado al analizar el rentabilidad de los activos y no comparar dos empresas de sectores diferentes. Por ejemplo, los activos de una empresa inmobiliaria pueden aumentar de valor con el paso del tiempo, mientras que los activos de una empresa industrial es probable que pierdan valor a medida que se utilizan para apoyar la actividad de la empresa.

- Valor contable de los activos: en este ratio, los activos se consideran a su valor contable. Hay que tener en cuenta que el valor contable y el valor de mercado no siempre son iguales. En consecuencia, el ROA de una empresa puede sobrevalorarla o infravalorarla.

- Los indicadores utilizados para calcular el ROA: cada empresa puede calcular este ratio a su manera, es decir, utilizandoel EBIT en lugar del Beneficio Neto, o excluyendo determinados activos de su Activo Total. Por este motivo, pueden ser necesarios algunos cálculos y/o análisis adicionales para analizar correctamente la Rentabilidad de los Activos de una empresa.

En conclusión, siempre hay que tener en cuenta que un Rentabilidad de los Activos demasiado alto puede ser un falso positivo. En este tipo de situaciones, suele ser aconsejable realizar análisis más profundos para explicar por qué el ratio es tan elevado.

Cómo utilizar correctamente el ROA

El rentabilidad de los activos no es necesariamente un ratio difícil de definir, aunque haya que tener en cuenta ciertas sutilezas. He aquí una lista no exhaustiva de los principales consejos para calcular correctamente el ROA:

Utilizar los datos financieros de fin de año

Por lo que respecta a los ingresos netos, en la medida en que se derivan de la cuenta de pérdidas y ganancias, la cuestión no se plantea realmente. La cuenta de pérdidas y ganancias sirve para registrar los resultados de la empresa en el ejercicio, independientemente de los ejercicios anteriores. En otras palabras, al comienzo de cada ejercicio, la cuenta de pérdidas y ganancias parte de cero.

El balance se diferencia en que recoge la imagen del patrimonio de la empresa en un momento determinado. En resumen, las partidas del balance tienen en cuenta los ejercicios anteriores, ya que no parte de cero al principio de cada ejercicio. En este sentido, a la hora de calcular el rentabilidad del activo, hay que tener en cuenta el total del activo al final del ejercicio. No podemos utilizar los Activos Totales al principio del ejercicio porque no tienen en cuenta todos los cambios que se han producido durante el ejercicio, ¡mientras que los Ingresos Netos sí lo hacen! Es obvio, pero nos gustaría repetirlo: ¡el numerador y el denominador deben tener siempre la misma base!

El sector empresarial

Como ya se ha mencionado varias veces en este artículo, es importante comparar empresas del mismo sector.

Tendencias del sector

Comparar la rentabilidad de los activos (ROA) de una empresa con la media del sector es una tarea interesante, ya que nos permite determinar si la empresa está obteniendo mejores o peores resultados que su sector. Por ejemplo, una empresa con un ROA del 5% puede tener un rentabilidad superior si la media del sector es del 1%, o inferior si la media del sector es del 10%.

Fechas límite

No todas las empresas cierran sus cuentas el 31 de diciembre de cada año. Evidentemente, se trata de una información importante a la hora de analizar dos empresas con ejercicios diferentes, para que los periodos sean perfectamente comparables.

Otros ratios de rentabilidad

En conclusión, el rentabilidad de los activos es un indicador importante para evaluar la rentabilidad de los activos de una empresa. Dadas sus limitaciones, suele ir acompañado de otros ratios de rentabilidad para obtener un análisis financiero coherente y fiable. A continuación figura una lista de los principales ratios de rentabilidad analizados en las finanzas empresariales:

- Rentabilidad del activo neto (« RONA »): El RONA es muy similar al ROA. La única diferencia es que los ingresos netos se comparan con los activos netos de la empresa (es decir, activos fijos + capital circulante neto).

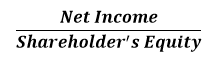

- La rentabilidad de los fondos propios (ROE) es una medida de la capacidad de una empresa para generar beneficios a partir de los fondos propios que aporta.

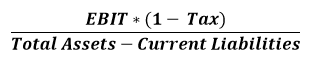

- El rentabilidad del capital invertido (ROCE) es una medida de la capacidad de una empresa para generar beneficios a partir del capital que pone a su disposición (fondos propios + deuda).

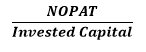

- Rentabilidad del capital invertido: ROCE y ROIC son ratios financieros muy similares. Sin embargo, Capital Empleado es un concepto más amplio que Capital Invertido. El capital invertido se define como el capital utilizado directamente por la empresa, es decir, el capital empleado menos determinados activos no operativos (por ejemplo, efectivo y equivalentes de efectivo).

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :