Les Retained Earnings (ou résultats non distribués en français) sont un indicateur clef à connaitre en finance d’entreprise. Lié au Net Income et aux paiements de dividendes, la notion de Retained Earnings est incontournable lors de l’analyse financière d’une entreprise.

Comme vous pouvez vous en douter, il est important de maitriser cette notion si vous souhaitez faire carrière en finance. Plus que vos ambitions de carrière, il est juste primordial, pour votre culture générale d’analyste financier ou de futur analyste financier, de comprendre à quoi correspondent réellement les résultats non distribués.

Pour ces différentes raisons, nous proposons un article complet et synthétique sur la notion de résultats non distribués. Vous y trouverez tout ce qu’il faut savoir sur les Retained Earnings : définition, formule, enjeux, limites, etc… Après la lecture de cet article, les résultats non distribués n’auront plus aucun secret pour vous !

- Qu’est-ce que les Retained Earnings : définition

- Comment calculer les Retained Earnings

- Comment interpréter les Retained Earnings ?

- Où trouve-t-on les Retained Earnings dans les états financiers ?

- A quoi servent les résultats non distribués

- Les Retained Earnings vs. les réserves

- Quelles sont les limites des résultats non distribués ?

Qu’est-ce que les Retained Earnings : définition

Les Retained Earnings représentent la part de Net Income qui revient à l’entreprise après le paiement des dividendes aux actionnaires.

Le Net Income n’est autre que le résultat de l’activité d’une entreprise après le paiement de toutes ses charges : coûts de production, Operational Expenditures, D&A, intérêts, charges d’exceptionnels et impôts.

Le dividende est une somme calculée à partir du Net Income et versée aux actionnaires de l’entreprise. Pour déterminer le montant de dividendes à verser, il convient généralement de déterminer un pay-out ratio (autrement dit, un pourcentage) à appliquer directement sur le Net Income réalisé par l’entreprise.

Comment calculer les Retained Earnings

Il n’y a absolument aucune ambiguïté concernant la formule des Retained Earnings, ce qui la rend très facile à retenir. La formule ci-dessous :

Retained Earnings exercice en cours = Net Income – Dividends

Cependant, il y a une petite subtilité à connaitre. La formule renseignée ci-dessus permet de calculer les résultats non distribués généré par l’exercice en cours. Nous reviendrons dessus plus tard mais les résultats non distribués sont une donnée qui figure au bilan d’une entreprise. Par conséquent, il faut tenir compte des résultats non distribués de l’exercice précédent pour déterminer le niveau exact de résultats non distribués sur l’exercice en cours. A ce titre, vous trouverez ci-dessous la formule de « balance des Retained Earnings » :

Balance de Retained Earnings année n = Retained Earnings fin de période année n-1 + Net Income année n – Dividends année n

Les deux formules renseignées dans cette partie sont correctes. Il faut juste être capable de comprendre que la première formule permet d’isoler le montant de résultats non distribués de l’exercice en cours tandis que la deuxième formule permet de mettre à jour la balance de résultats non distribués qui figure au bilan d’une entreprise.

Comment interpréter les Retained Earnings ?

Comme vous le savez certainement déjà, les Retained Earnings peuvent aussi bien être positifs que négatifs en fonction de l’exploitation d’une entreprise. Ils peuvent également être égaux à zéro. Nous analysons ces trois scenarios ci-dessous :

- Retained Earnings positifs : lorsque les Retained Earnings sont positifs, cela signifie que l’entreprise n’a versé qu’une partie de son Net Income. Ce choix est à la discrétion du management de l’entreprise. Nous reviendrons sur l’importance des résultats non distribués un peu plus tard dans cet article.

- Retained Earnings négatifs : les Retained Earnings de l’exercice en cours ne peuvent être négatifs pour la simple et bonne raison qu’une entreprise ne peut pas distribuer, à ses actionnaires, l’argent qu’elle n’a pas (en théorie du moins, la pratique peut s’avérer différente). Toutefois, la balance de résultats non distribués d’une entreprise peut être négative si les pertes nettes (Net Income négatif) sont supérieures aux résultats non distribués fin de période année n-1. Une balance de résultats non distribués négative est un mauvais signe concernant la santé financière d’une entreprise et doit alerter l’analyste financier en charge de l’étude de ladite entreprise.

- Retained Earnings neutres : comme évoqué plus haut, une entreprise a le choix de distribuer entièrement ou partiellement son Net Income. Dans le cas où elle le distribue entièrement, les résultats non distribués de l’exercice en cours seront forcément égaux à zéro. En revanche, il est très peu probable que la balance de résultats non distribués d’une entreprise soit égale à zéro.

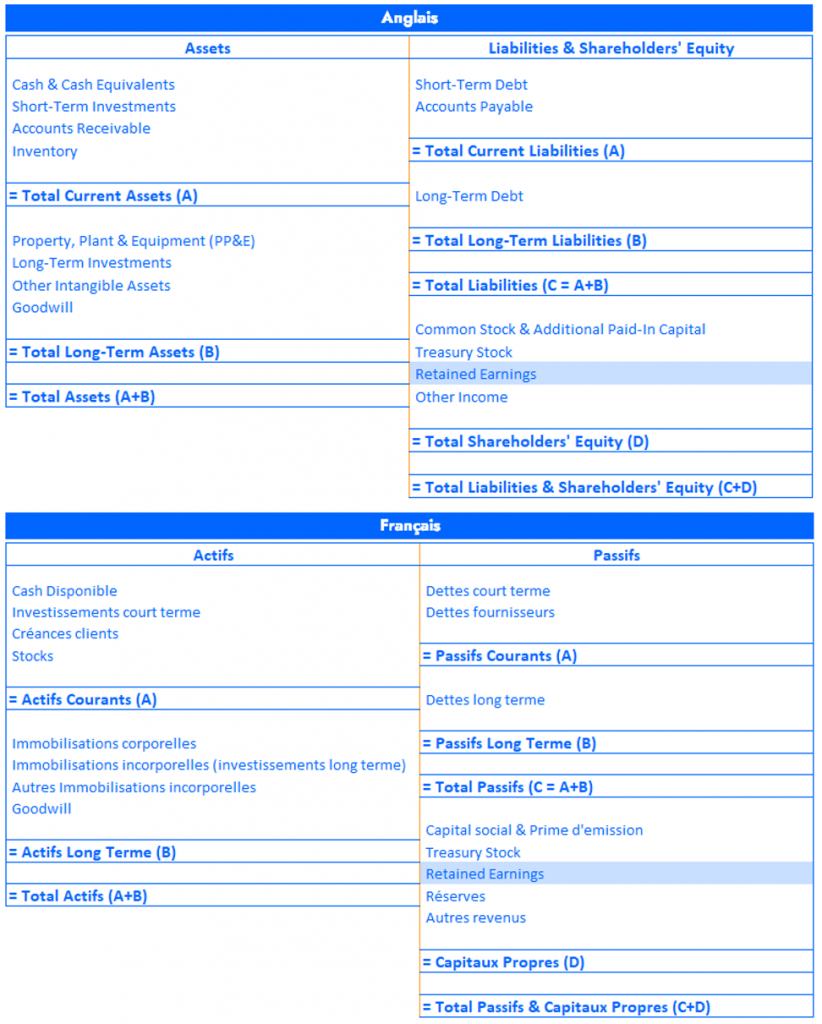

Où trouve-t-on les Retained Earnings dans les états financiers ?

Dans cette partie, nous indiquons clairement où trouver les Retained Earnings dans les états financiers d’une entreprise.

Dans un premier temps, la balance de résultats non distribués figurera dans la rubrique Capitaux Propres du passif du bilan d’une entreprise.

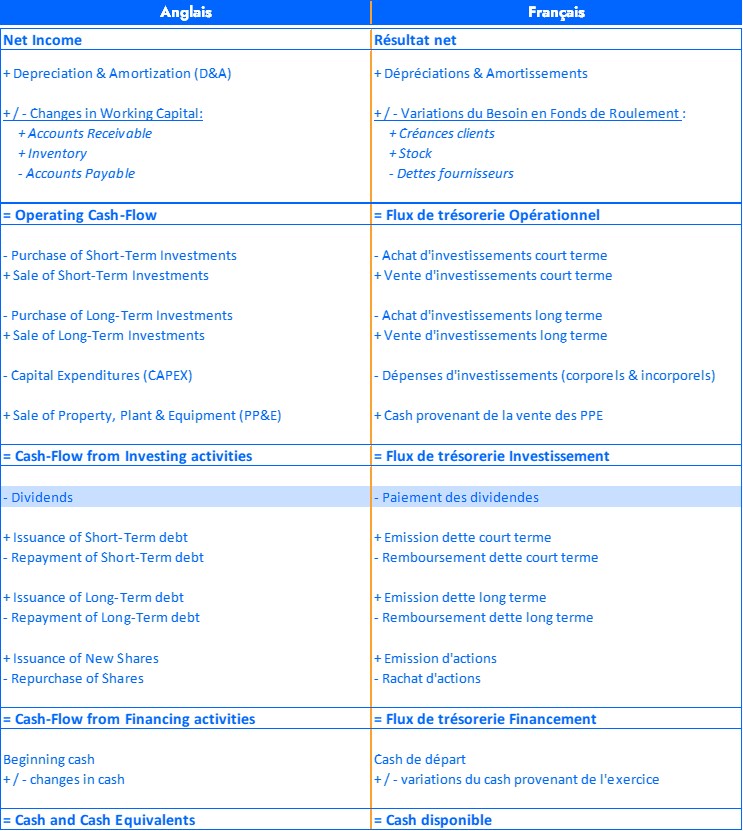

Dans un second temps, il faut savoir que certaines entreprises affichent les Retained Earnings de l’exercice en cours au niveau du compte de résultat, en dessous du Net Income. Toutefois, il est possible que la donnée de résultats non distribués ne soit pas clairement indiquée. Dans ce cas, vous serez en mesure de les calculer car les dividendes à verser sont quasi systématiquement toujours indiqués à la fin du compte du résultat. Si jamais vous ne disposez d’aucune de ces informations dans le compte de résultat, vous pouvez simplement calculer les résultats non distribués de l’exercice en cours à partir du Cash-Flow Statement (tableau de flux de trésorerie). En effet, dans cet état financier, vous y trouverez le Net Income ainsi que les dividendes versés.

A quoi servent les résultats non distribués

Comme évoqué ci-dessus, les Retained Earnings représentent un surplus d’argent qui revient à l’entreprise après le paiement de tous ses actionnaires (Debt + Equity). Nous listons donc ci-dessous les différents usages qu’une entreprise pourra faire de ses résultats non distribués (liste non exhaustive comme à notre habitude) :

- Fusions & Acquisitions : les résultats non distribués peuvent constituer une source d’argent supplémentaire pour financer les fusions ou les acquisitions d’une entreprise. Car oui, les résultats non distribués peuvent atteindre des montants très conséquents. A titre d’exemple, l’entreprise Total a dégagé des Retained Earnings sur l’exercice 2019 de 4,7 milliards de dollars (Net income = 11,438 milliards de dollars et Dividends = 6,756 milliards de dollars).

- Lancement de nouveaux projets : les résultats non distribués peuvent servir à financer les futurs projets qu’une entreprise voudrait entreprendre. Cela peut aussi bien englober le lancement d’un nouveau produit ou d’un nouveau service que la négociation d’un nouveau partenariat. Une entreprise pourra également utiliser ses résultats non distribués pour financer son exploitation, et plus précisément pour augmenter ses standards de production.

- Paiement de la dette : dans certains cas, les résultats non distribués peuvent être utilisés pour assurer le repaiement de la dette de l’entreprise.

- Share buyback : le Share buyback est une action selon laquelle une entreprise rachète ses propres actions. Ainsi, une entreprise pourra financer ce rachat grâce à ses résultats non distribués.

Il faut avoir en tête que les choix concernant l’utilisation de ces Retained Earnings sont décidés par le management d’une entreprise en fonction de la stratégie de développement adoptée. Par conséquent, le nombre d’exemples d’utilisation des résultats non distribués est infini.

Les Retained Earnings vs. les réserves

Les notions de Retained Earnings et de réserves sont très proches mais ne doivent pas être confondues.

Comme décrit dans le premier chapitre de cet article, les résultats non distribués sont la part du Net Income qui revient à l’entreprise après le versement des dividendes aux actionnaires. Les réserves, quant à elles, sont une somme d’argent accumulée qui a pour vocation d’être utilisée en cas d’imprévu.

Quelles sont les limites des résultats non distribués ?

Comme tous les indicateurs financiers, les résultats non distribués dispose de certaines limites qu’un analyste devra avoir en tête lorsqu’il analysera les états financiers d’une entreprise. Nous dressons, une fois de plus, une liste non exhaustive des principales limites des résultats non distribués :

- Différence entre la balance de Retained Earnings et les Retained Earnings de l’exercice en cours : nous l’avons étudié plus haut, il y a une réelle différence entre la balance de résultats non distribués d’une entreprise (qui figurera à sa bilan) et lesrésultats non distribués de l’exercice (qui seront calculés dans son compte de résultat). En effet, une entreprise peut disposer d’une balance de résultats non distribués très confortable après plusieurs années très profitables quand bien même ses résultats non distribués de l’exercice en cours sont faibles voir négatifs. Dans la même optique, une entreprise peut présenter des résultats non distribués sur l’exercice très importants grâce à une activité exceptionnellement élevée mais dispose d’une balance de résultats non distribués très faible. C’est la raison pour laquelle, chaque investisseur ou analyste financier doit toujours étudier ces deux données conjointement.

- Sensibles aux règles comptables : comme pour le Net Income, les résultats non distribués sont sensibles aux différences issues des règles comptables. En comptabilité, il faut savoir que chaque pays dispose de ses propres règles comptables. Par conséquent, une entreprise peut présenter un résultat net positif dans un pays A mais afficher un résultat net négatif dans un pays B à cause de l’application de normes comptables spécifiques à ce pays. Les résultats non distribués sont donc logiquement impactés.

Comme vous pouvez l’imaginer, les résultats non distribués doivent être manipulés avec précaution. En effet, il va de soi que l’étude financière d’une entreprise ne peut se reposer sur la seule analyse de ses Retained Earnings. Il est obligatoire d’analyser d’autres indicateurs financiers afin d’obtenir une étude détaillée.

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :