Le calcul de cash flows est un exercice clé dans de nombreux postes financiers. Cela est en effet nécessaire pour réaliser des calculs de valorisation, vérifier la rentabilité d’un projet ou d’une entreprise, etc… Le calcul du cash flow from investing activities en est justement un élément clé.

C’est aussi une tâche qui peut s’avérer complexe. Dans cet article, nous faisons toute la lumière sur le cash flow from investing activities : les formules, les définitions et des exemples pour tout comprendre.

Cash flow from investing activities : définition

Le “cash flow from investing activities”; souvent abrégé en “cash flow from investing” et qui peut être traduit en Français en “flux de trésorerie d’investissements”; consiste en tous les flux de cash liés à l’acquisition ou la cession d’actifs de la catégorie “immobilisations” ou d’investissements financiers de long-terme.

Il s’agit ainsi concrètement de toutes les sorties ou les entrées de cash qui visent à acheter ou investir dans des actifs comme des usines, des machines, des unités de productions, des infrastructures, etc…

Attention à bien prendre le montant de pure trésorerie dépensée et pas une donnée comptable. En ce sens, l’utilisation du cash flow from investing activities n’est pas une métrique d’utilisation comptable mais bien financière.

L’objectif de cette métrique est ainsi de voir combien l’entreprise a réellement dépensé pour acquérir ou construire ses immobilisations ou combien elle a obtenu en vendant ses immobilisations et / ou ses investissements.

Cash flow from investing activities : les formules à connaitre

Calculs à partir du bilan et compte de résultat

Le cash flow from investing activities se trouve généralement en lecture directe dans le tableau de flux de trésorerie d’une entreprise (son “cash flow statement” en anglais), c’est-à-dire dans ses rapports financiers trimestriels et annuels.

Cependant, si vous n’avez pas accès à ce tableau de flux, vous pouvez calculer vous-même le cash flow from investing activities grâce à la formule ci-dessous :

Cash Flow from Investing activities = Valeur brute des immobilisations début période – Valeur brute des immobilisations fin de période + Gains ou pertes sur les actifs cédés

Par “valeur brute” nous entendons la valeur hors l’accumulation de dépréciations et amortissements. Les gains ou pertes sur les actifs cédés sont quant à eux visibles, non pas dans le bilan mais dans le compte de résultat, parfois sous le terme de “plus-value de cession” ou “moins-value de cession”.

Si vous n’avez qu’une valeur nette, c’est-à-dire avec l’effet accumulé des dépréciations et amortissements, vous pouvez utiliser la formule ci-dessous :

Cash Flow from Investing activities = Valeur nette des immobilisations début de période – Valeur nette des immobilisations fin de période + Dépréciations et amortissements + Gains ou pertes sur les actifs cédés

Avec ces formules qui ne tirent les données pour calcul que du bilan, vous devriez donc être capable de recalculer facilement le cash flow from investing activities uniquement avec le bilan de l’entreprise que vous souhaitez analyser.

Nous vous présentons ces formules de manière à ce qu’un résultat positif représente un cash inflow, c’est-à-dire un flux net positif entre les acquisitions et les ventes. Au contraire, un résultat négatif signifie que l’entreprise a dépensé plus pour ses investissements que ce que les cessions ne lui ont rapportées. C’est pour cette raison que dans la soustraction nous mettons en premier les valeurs de début de période et ensuite les valeurs en fin de période.

Exemple de calcul du Cash Flow from Investing activities

Imaginons l’entreprise The Big Wind Corp, une entreprise qui construit, possède et opère des parcs éoliens.

Son bilan en année N fait apparaitre une valeur brute des immobilisations de 2 500 M€. En année N+1, le bilan fait apparaitre 2 800 M€ d’immobilisations brutes. Les immobilisations concernent majoritairement des parcs éoliens. Sur le compte de résultat de l’année N+1, nous constatons aussi une “plus-value de cession” de 130 M€.

On en déduit que le cash flow from investing activities sur 2021 est le suivant :

2 500 M€ – 2 800 M€ + 130 M€ = -170 M€

Par conséquent, The Big Wind Corp a “brûlé” 170 M€ de trésorerie en année N+1 pour financer ses investissements, le cash flow from investing activities est donc de -170 M€.

En année N+2, The Big Wind Corp mène une politique de cession de nombreux actifs afin de générer plus de trésorerie. Le bilan affiche un montant d’immobilisations de 2 100 M€ et une moins-value de cession de –210 M€. Le calcul de cash flow from investing activities est donc le suivant :

2 800 M€ – 2 100 M€ + (-210 M€) = 490 M€

On en déduit que la politique de désinvestissements et de cessions en année N+2 a permis de générer 490 M€ de trésorerie, le cash flow from investing activities, malgré une moins-value de –210 M€ sur certains actifs.

L’utilisation du cash flow from activities dans d’autres formules

Le cash flow from investing activities est en priorité utilisé pour des calculs de free cash flow, qui correspondent à la quantité de trésorerie créée ou dépensée pendant la période, à l’échelle de l’entreprise ou du projet et disponibles pour rémunérer les créanciers et/ou actionnaires :

La formule du free cash flow to equity est la suivante :

Free Cash Flow to Equity = Cash flow from Operating + Cash Flow from Investing + Cash Flow from Investing

Le Free Cash Flow to Equity (FCFE) est le montant de trésorerie généré dans l’année et disponible pour rémunérer les actionnaires.

La formule du free cash flow to firm est la suivante :

FCFF= Cash Flow from Operating + Cash Flow from Investing + [Intérêts payés*(1-Taux d’impôts)]

Le Free Cash Flow to Firm (FCFF) est le montant de trésorerie généré dans l’année et disponible pour rémunérer les créancier et les actionnaires.

Les free cash flow to equity et to firm sont des métriques très utilisées en corporate finance et notamment pour faire des calculs de valorisation et notamment avec la méthode des DCF (pour Discounted Cash Flow) qui consiste à actualiser les free cash flows prévisionnels de plusieurs années pour obtenir une valorisation. Vous pouvez en découvrir plus à ce sujet sur nos articles de méthodes de valorisation et de valeur terminale.

Un exemple concret de flux de trésorerie d’investissement

Pour rendre plus claire la notion de cash flow from investing operations, nous vous présentons quelques exemples très concrets avec notamment des captures d’écrans de résultats annuels de vraies entreprises.

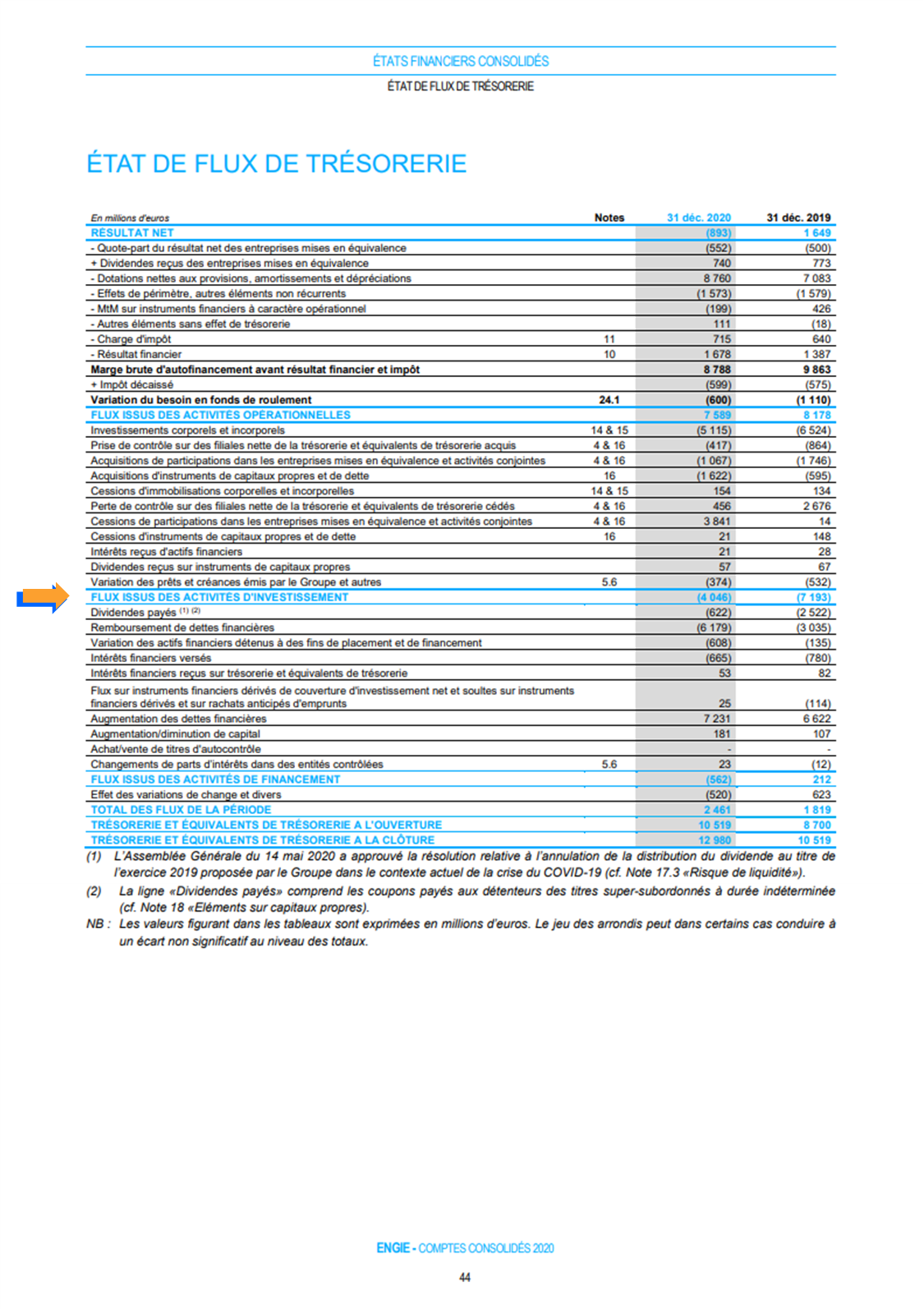

Exemple du cash flow from investing activities d’Engie :

Ci-dessus, vous pouvez retrouver le tableau de flux de trésorerie des résultats annuels de 2020 d’Engie (que vous pouvez retrouver ici).

Le cash flow from investing activities et disponible en lecture directe à la ligne “Flux issus des activités d’investissement”.

Vous pouvez constater plusieurs choses parmi lesquelles :

- En 2020, Engie a moins investit dans des infrastructures et des immobilisations qu’en 2019 : -5 115 M€ en 2020 contre -6 524 M€ en 2019.

- En revanche, 2020 a été marquée par plus d’investissements dans des actifs financiers avec -2 689 M€ (-1 067 M€ – 1 622 M€) que 2019 avec -2 341 M€ (-1 746 M€ – 595 M€).

- L’année 2020 a été marquée par de très importantes cessions de filiales que l’on retrouve dans la ligne “Cessions de participations dans les entreprises mises en équivalence et activités conjointes” avec un total de 3 841 M€ contre seulement 14 M€ en 2019.

- On peut noter la présence de lignes qui correspondent aux intérêts qu’Engie touche de la part des entreprises auxquelles elle a fourni des prêts, sous la ligne “Intérêts reçus d’actifs financiers” ainsi que certains dividendes sous la ligne “Dividendes reçus sur instruments de capitaux propres”. Engie insère ces lignes dans le cash flow from investing activities mais parfois des entreprises les inclues plutôt dans les cash flow opérationnel (le sous-total au dessus).

- Enfin, de manière générale, l’année 2020 a été moins consommatrice de trésorerie pour financer les investissements avec un total de -4 046 M€ que l’année 2019 avec un total de –7 193 M€. Ce résultat plus conservateur a évidemment été très impacté par les +3 841 M€ de cessions de filiales sans quoi le résultat aurait été sensiblement le même qu’en 2019.

Evidemment, ces résultats chiffrés sont à rapprocher des commentaires présents dans le rapport annuel complet (qui fait tout de même 194 pages) et qui décrit les opérations de l’année qui ont abouti à ces résultats.

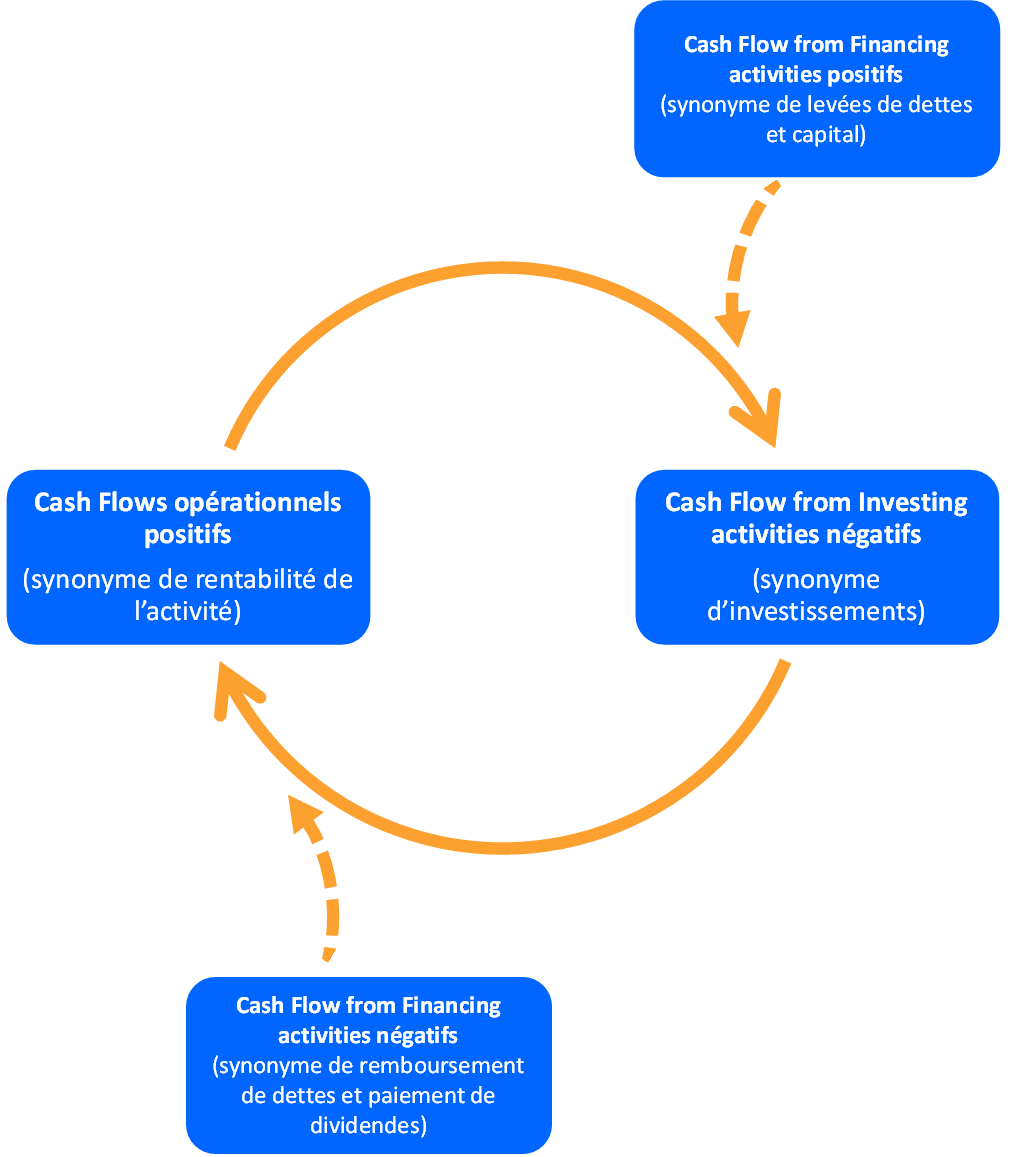

Liens entre cash flow from investing, cash flow from financing et cash flow from operating activities

Dans cette dernière partie, nous allons souligner les différents rapports qui peuvent exister entre les trois types de cash flows : from investing, operating et financing activities.

En effet, nous avons déjà vu que ces trois métriques sont utilisées ensemble pour calculer des free cash flows.

Mais elles sont aussi liées au quotidien dans la gestion et le fonctionnement même d’une entreprise ou d’un projet. Voici les interconnections entre ces trois types de cash flows sont les suivantes :

- Le cash flow from operating activities représente la trésorerie générée par l’activité opérationnelle courante de l’entreprise. Ces cash flows, s’ils sont positifs, vont permettre de financer des investissements futurs que l’on retrouvera en cash flow from investing activities.

- Les cash flow from investing activities sont financés en partie par les cash flow from operating, mais permettent ensuite de générer justement des cash flows from operating activities grâce aux investissements et actifs acquis.

- Les cash flows from financing activities permettent de financer la partie des cash flows from investing qui ne peut pas l’être grâce aux cash flows from operating.

- La dette levée qui apparait en cash flow from financing sera ensuite remboursée par le cash flow from operating.

- Si le cash flow from operating est négatif et que l’entreprise ou le projet doit malgré tout rembourser de la dette alors il est possible de mener une politique de désinvestissements (aussi appelé cessions d’actifs) afin de générer un cash flow from investing positif pour rembourser de la dette.

Voici un petit schéma pour mieux saisir les tenants et aboutissants des rapports entre les trois différents cash flows :

Comme vous pouvez le voir dans le cercle vertueux d’une entreprise rentable, les résultats positifs et le financement extérieur (levée de dettes et capital) permettent de financer des investissements, qui correspondent à un cash flow from investing négatif, afin d’être encore plus rentable et pouvoir rembourser la dette et payer des dividendes, etc..

Au contraire, si demain une entreprise n’est plus rentable on casse ce cycle d’interdépendance des cash flows, l’entreprise se retrouve dans l’impossibilité de lever de la dette car elle n’est plus intéressante pour les financeurs. Sans financement et sans rentabilité, elle ne peut plus investir, et elle est même obligée de vendre des actifs (cash flow from investing positif) ce qui va rendre la possibilité d’être rentable encore plus difficile, etc… C’est un cercle vicieux difficile à briser.

En conclusion, on peut donc noter qu’un cash flow from investing activities négatif est souvent plutôt bon signe parce que cela signifie que l’entreprise est capable d’investir pour garantir sa rentabilité future. Attention cependant à ne pas surinvestir et surtout à ne pas surpayer ses investissements.

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :