Le cash flow from operations est le flux de trésorerie principal d’une entreprise et donc bien souvent celui qui est le plus scruté tant par les analystes financiers que les analystes M&A, Private Equity, etc…

Il traduit en effet la capacité d’une entreprise à générer du cash avec son activité et sert de base à un grand nombre de calculs.

Dans cet article, on vous explique tout ce que vous devez savoir sur le cash flow from operations.

Cash flow from operations : définition

Le Cash Flow from Operations, aussi appelé “cash flow from operating activities” et plus généralement “cash flow opérationnel” en franglais ou “flux de trésorerie opérationnel” en bon français, est le montant de cash qu’une entreprise génère uniquement grâce à ses activités opérationnelles courantes, c’est-à-dire son cœur de métier, en ignorant ses investissements et ses modes de financement.

Ainsi, une entreprise qui génère un cash flow from operations élevé est une entreprise en bonne santé financière puisque cela signifie que ses entrées de cash dépassent ses sorties de cash liées à son activité et que cet excédent de trésorerie ainsi généré pourra notamment lui permettre d’investir.

Attention cependant à ne pas confondre le cash flow from operations et le résultat opérationnel ou pire, le résultat net, d’une entreprise.

En effet, le cash flow from operations se trouve sur le tableau de flux de trésorerie de l’entreprise alors que les résultats opérationnels (EBITDA et EBIT) et le résultat net se trouvent sur le compte de résultat.

La principale différence entre le cash flow from operations et les résultats du compte de résultat viennent du fait que le compte de résultat présente des données beaucoup plus comptables, et qui intègrent par conséquent des coûts dits “non cash”, c’est-à-dire qui ne correspondent pas à de réels paiements de la part de l’entreprise.

Les meilleurs exemples sont les amortissements et dépréciations (D&A en anglais) qui sont des coûts correspondant à une perte de valeur d’actifs que possède l’entreprise, par exemple des machines dont la valeur baisse d’année en année.

Les D&A ne sont donc pas des coûts dits “cash” puisque l’entreprise ne décaisse pas d’argent. Par conséquent, ces coûts n’apparaissent pas dans le tableau de flux de trésorerie et sont donc ignorés par le cash flow from operations.

Retenez ainsi que le cash flow from operations correspond à la trésorerie réelle générée par l’entreprise grâce à ses opérations sur une période de temps donnée.

Cash flow from operations : les formules à connaitre

Calculer le cash flow from operations

Le cash flow from operations se calcule comme la somme des encaissements de l’entreprise pendant la période moins la somme des décaissements sur la même période.

Cependant, il est rare d’avoir la somme de ces valeurs.

Par conséquent, on utilise plus souvent la formule suivante pour calculer le cash flow from operations :

Cash flow from operations = Résultat net + D&A – ΔBFR

L’idée de la formule ci-dessus est donc d’ajouter au résultat net :

- Les D&A qui sont les coûts “non cash” de l’entreprise, qui n’impactent donc pas la trésorerie de l’entreprise.

- L’ajustement de BFR qui correspond aux délais de réception des revenus auprès des clients et des paiements auprès des fournisseurs. C’est le principe du BFR que nous vous avons expliqué dans un article dédié disponible ici. Pour être concret, l’évolution du BFR dans la formule précédente est le suivant :

ΔBFR = (Créances clients fin d’année – Créances clients début d’année) + (Stocks fin d’année – Stocks début d’année) – (Dettes fournisseurs fin d’année – Dettes fournisseurs début d’année)

Par exemple, si vous enregistrez 1 000 € de chiffre d’affaires en 2020 et 800 € d’achats auprès de vos fournisseurs, mais qu’en fin d’année, vos clients ne vous ont payé que 900 € (ils vous doivent encore 100 € qu’ils vous paieront en janvier 2021) et que vous devez encore 200 € à vos fournisseurs, alors votre trésorerie n’a pas bougé de 1000€ – 800€ = 200€ sur l’année 2020 mais de 900€ – 600€ = 300€.

Exemple de calcul

Imaginons l’entreprise The Big Win Corp qui vend du matériel informatique.

En année N, ces activités et résultats opérationnels sont les suivants :

- L’entreprise affiche un résultat net de 200 M€.

- L’entreprise possède son propre entrepôt et ses machines de tri de colis pour envoi aux clients d’une valeur de 20 M€, amortis à hauteur de 5% par an sur 20 ans.

- En fin d’année 2020, The Big Win a vu ses créances clients passer de 7 à 15 M€, ses dettes fournisseurs de 3 à 4 M€ et ses stocks diminuer de 6 à 4 M€.

Le calcul du cash flow from operations est alors le suivant :

200 M€ | On part du résultat net

+ 1 M€ | On ajoute les D&A, soit 5% de 20 M€

– 5 M€ | On soustrait (15 – 7) + (4 – 6) – (4 – 3) = 5 M€ d’évolution de BFR

= 196 M€ de cash flow from operations

L’utilisation du cash flow from operations dans d’autres formules

Le cash flow from operations est principalement utilisé pour des calculs de free cash flow, qui correspondent à la quantité de trésorerie créée ou dépensée pendant la période, à l’échelle de l’entreprise ou du projet et disponible pour rémunérer les créanciers et/ou actionnaires :

La formule du free cash flow to equity est la suivante :

Free Cash Flow to Equity = Cash flow from Operations + Cash Flow from Investing + Cash Flow from Investing

Le Free Cash Flow to Equity (FCFE) est le montant de trésorerie généré dans l’année et disponible pour rémunérer les actionnaires.

La formule du free cash flow to firm est la suivante :

FCFF= Cash Flow from Operations + Cash Flow from Investing + [Intérêts payés*(1-Taux d’impôts)]

Le Free Cash Flow to Firm (FCFF) est le montant de trésorerie généré dans l’année et disponible pour rémunérer les créancier et les actionnaires.

Les free cash flow to equity et to firm sont des métriques très utilisées en corporate finance et notamment pour faire des calculs de valorisation, par exemple avec la méthode des DCF (pour Discounted Cash Flow) qui consiste à actualiser les free cash flows prévisionnels de plusieurs années pour obtenir une valorisation. Vous pouvez en découvrir plus à ce sujet sur nos articles de méthodes de valorisation et de valeur terminale.

Enfin, si vous devez analyser les comptes d’une entreprise, sachez que le cash flow from operations est disponible en lecture directe dans le premier bloc du tableau de flux de trésorerie, comme nous le voyons dans l’exemple de notre paragraphe suivant.

Cash flow from operations : un exemple concret

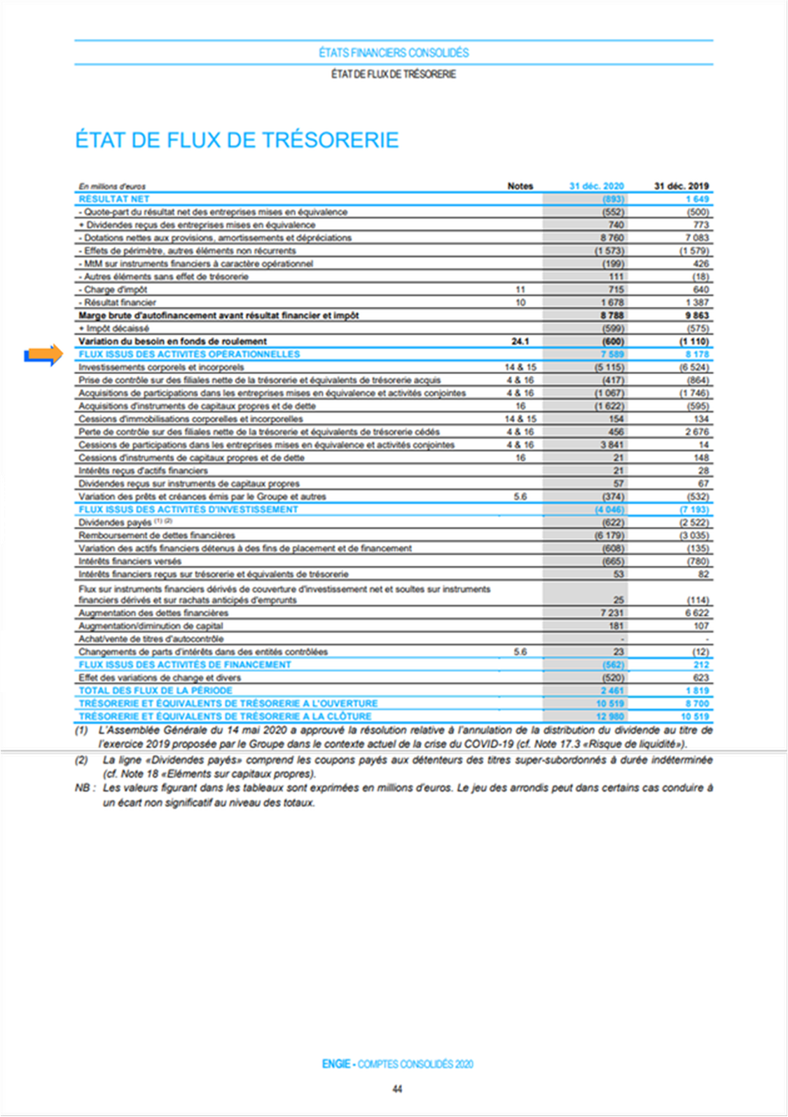

Pour rendre plus claire la notion de cash flow from operations, voici un exemple très concret avec le tableau de flux de trésorerie 2020 d’Engie, extrait des comptes annuels de l’entreprise qui sont publics et téléchargeables sur son site internet (que vous pouvez retrouver ici).

Exemple du cash flow from operations d’Engie :

Le cash flow from operations est disponible en lecture directe à la ligne “Flux issus des activités de opérationnelles”.

Vous pouvez constater plusieurs choses parmi lesquelles :

- En 2020, le calcul du cash flow from operations d’Engie part d’un résultat net négatif à -883M€.

- Ce qui booste le cash flow from operation est le fait de retirer les coûts de dépréciations et amortissements qui sont des coûts non cash et qui n’impactent donc pas le cash flow from operations, raison pour laquelle il faut les rajouter au résultat net. Ce seul facteur pèse pour +8 760 M€. C’est tout à fait logique car Engie est une entreprise industrielle qui possède de nombreux actifs (machines, infrastructures, etc…) dont les dépréciations et amortissements peuvent représenter des milliards d’euros chaque année.

- Les résultats financiers sont placés en cash flow from operations et non pas en flux de trésorerie de financement. Certaines entreprises préfèrent en effet procéder de cette manière avec l’argument de dire que toucher des intérêts et des dividendes sur leurs investissement doit être considérer comme une part de leurs activitiés opérationnelles et non pas de leurs flux financiers qui représentent quant à eux leurs méthodes de financements de leurs investissements.

Evidemment, ces résultats chiffrés sont à rapprocher des commentaires présents dans le rapport annuel complet (qui fait tout de même 194 pages) et qui décrit les opérations de l’année qui ont abouti à ces résultats.

Liens entre cash flow from financing, cash flow from investing et cash flow from operating activities

Dans cette dernière partie, nous allons souligner les différents rapports qui peuvent exister entre les trois types de cash flows : from operations, from investing et financing activities.

En effet, nous avons déjà vu que ces trois métriques sont utilisées ensemble pour calculer des free cash flows.

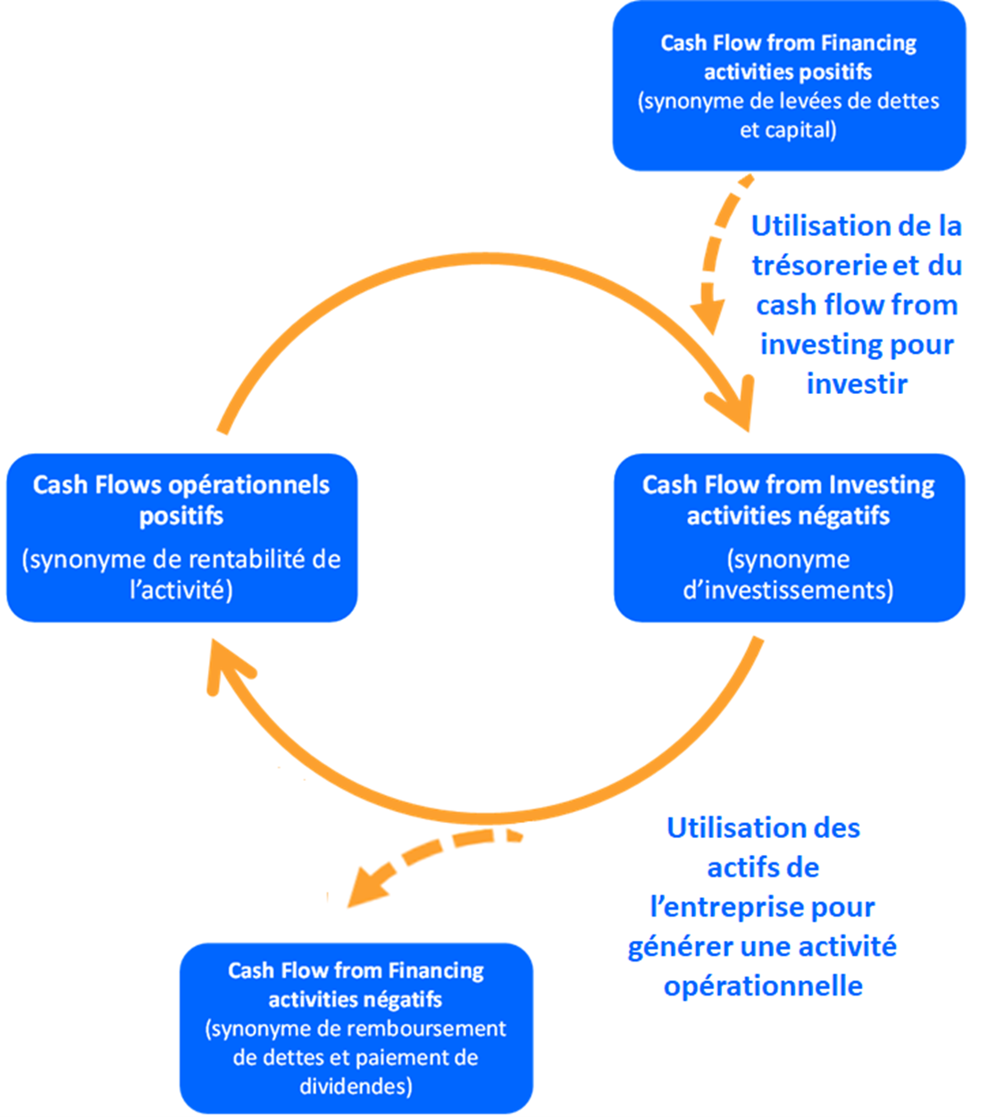

Mais elles sont aussi liées au quotidien dans la gestion et le fonctionnement même d’une entreprise ou d’un projet. Voici les interconnections entre ces trois types de cash flows sont les suivantes :

- Le cash flow from operating activities représente la trésorerie générée par l’activité opérationnelle courante de l’entreprise. Ces cash flows, s’ils sont positifs, vont permettre de financer des investissements futurs que l’on retrouvera en cash flow from investing activities.

- Les cash flow from investing activities sont financés en partie par les cash flow from operations, mais permettent ensuite de générer justement des cash flow from operating activities grâce aux investissements et actifs que acquis.

- Les cash flows from financing activities permettent de financer la partie des cash flow from investing qui ne peut pas l’être grâce aux cash flow from operating.

- La dette levée qui apparait en cash flow from financing sera ensuite remboursée par le cash flow from operations.

- Si le cash flow from operations est négatif et que l’entreprise ou le projet doit malgré tout rembourser de la dette alors il est possible de mener une politique de désinvestissements (aussi appelé cessions d’actifs) afin de générer un cash flow from investing positif pour rembourser de la dette.

Voici un petit schéma pour mieux saisir les tenants et aboutissants des rapports entre les trois différents cash flows :

Comme vous pouvez le voir dans le cercle vertueux d’une entreprise rentable, les résultats positifs et le financement extérieur (levée de dettes et capital) permettent de financer des investissements, qui correspondent à un cash flow from investing négatif, afin d’être encore plus rentable et pouvoir rembourser la dette et payer des dividendes, etc..

Au contraire, si demain une entreprise n’est plus rentable on casse ce cycle d’interdépendance des cash flows, elle se retrouve dans l’impossibilité de lever de la dette car elle n’est plus intéressante pour les financeurs. Sans financement et sans rentabilité, elle ne peut plus investir, et elle est même obligée de vendre des actifs (cash flow from investing positif) ce qui va rendre la possibilité d’être rentable encore plus difficile, etc… C’est un cercle vicieux difficile à briser.

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :