La solvabilité est une notion cruciale en analyse financière qui peut, par exemple, pousser une entreprise à faire faillite ou bien mener à l’annulation d’un projet d’envergure.

Qu’il s’agisse de la solvabilité d’une entreprise ou d’un projet, il est donc important de maîtriser le concept qui se cache derrière cette notion et savoir la mesurer efficacement.

Dans cet article, nous faisons toute la lumière sur la notion de solvabilité, sa définition, les calculs et ratios financiers à connaitre etc…

- Solvabilité : définition

- Comment mesurer la solvabilité d’une entreprise

- Exemple d’une analyse de solvabilité

- Quelle est la différence entre solvabilité et liquidité ?

- A quel moment calcule-t-on la solvabilité d’une entreprise ?

- Qui calcule la solvabilité d’une entreprise ?

- Quel est l’impact d’une bonne ou d’une mauvaise solvabilité pour une entreprise ?

Solvabilité : définition

La solvabilité (solvency en anglais) est la capacité d’un agent économique (entreprise, projet, individu) à honorer ses dettes financières et opérationnelles à moyen et long termes.

Au contraire, l’insolvabilité est l’incapacité à faire face à ses engagements qui finalement peuvent conduire une entreprise à un défaut de paiement puis un dépôt de bilan.

La solvabilité est donc un concept au croisement de trois notions qui sont d’ailleurs très liées aux états financiers d’une entreprise :

- Les engagements financiers à honorer et que l’on peut retrouver au passif du bilan dans les dettes financières et opérationnelles,

- Le patrimoine situé à l’actif du bilan et qui doit permettre, au moins partiellement, d’honorer ces engagements,

- La capacité de l’agent économique (dans notre cas, une entreprise ou un projet) à générer des revenus suffisants pour honorer ces engagements avec l’aide du patrimoine déjà existant, capacité que l’on peut évaluer grâce au compte de résultat et au tableau de flux de trésorerie.

Attention, il n’y a pas que la solvabilité qu’il est utile d’analyser pour vérifier la solidité financière d’une entreprise. D’autre concepts sont ou peuvent être au moins aussi importants comme notamment :

- La profitabilité qui mesure la capacité à générer des profits,

- La liquidité qui mesure la capacité à honorer ses engagements financiers à très court terme,

- La rentabilité qui mesure la capacité à générer du rendement à partir d’un investissement donné,

- La performance opérationnelle qui mesure l’efficacité opérationnelle d’une entreprise à produire avec les moyens qui sont les siens.

La solvabilité est donc une notion clé dans le domaine de l’analyse financière.

D’ailleurs, si l’on devait catégoriser les mesures financières en deux groupes, nous aurions un premier groupe pour mesurer le potentiel de rentabilité ou de croissance d’une entreprise et un second groupe pour mesurer le risque qu’elle représente. Comme vous pouvez l’imaginer, la solvabilité ferait incontestablement partie du second, celui de mesure du risque.

Comment mesurer la solvabilité d’une entreprise

Dans cette partie, nous allons voir comment mesurer la solvabilité d’une entreprise ou d’un projet avec des ratios adaptés ou des mesures externes fiables.

Les ratios de solvabilité à connaitre

La première manière de mesurer la solvabilité d’une entreprise est évidemment d’utiliser des ratios financiers adaptés.

En effet, comme nous l’avons vu précédemment, la solvabilité est une notion intimement liée au bilan d’une entreprise. Par conséquent, des ratios calculés avec les bonnes métriques peuvent mesurer de manière très fiable la solvabilité de cette entreprise.

Dette sur EBITDA

Ce premier ratio est, de loin, l’un des plus utilisés en analyse financière et notamment pour étudier la solvabilité d’une entreprise.

La formule de ce ratio de solvabilité est la suivante :

Le principe de ce ratio est d’étudier la solvabilité d’une entreprise en vérifiant combien d’années d’EBITDA sont nécessaires pour rembourser ses dettes financières. Voici comment l’analyser :

- Plus le ratio est grand, plus les dettes sont élevées en comparaison à l’EBITDA. En conséquence, l’entreprise est moins solvable et le risque est plus grand.

- Plus le ratio est faible, plus l’entreprise est solvable et donc moins elle est risquée.

- Si le ratio est négatif cela signifie que l’EBITDA est négatif et donc que l’entreprise est peu solvable (donc très risquée).

Le ratio dette-sur-EBITDA peut être très variable d’une année à l’autre car une entreprise peut connaître un EBITDA exceptionnellement haut ou bas d’une année sur l’autre. Par conséquent, il est conseillé d’étudier ce ratio sur plusieurs années d’affilées ou alors de le calculer sur la base d’un « EBITDA normalisé », c’est-à-dire hors effet exceptionnel d’une année donnée.

Enfin, il convient aussi, comme pour tout ratio financier, d’étudier son évolution dans le temps pour comprendre la trajectoire que prend l’entreprise (amélioration, détérioration ou stable).

Enfin, sachez qu’il n’y a pas de ratio Dette-sur-EBITDA idéal. Il dépend en effet beaucoup du secteur économique de l’entreprise que vous étudiez. A titre d’exemple, dans l’industrie, il peut être plus élevé que dans le secteur des services. En général, c’est dans le secteur des concessions qu’il est le plus élevé (les entreprises qui possèdent des concessions d’autoroutes, de pont, de ports ou d’aéroport, etc…).

Dettes sur Equity

Le second ratio de solvabilité le plus utilisé est le ratio de Dettes-sur-Equity. Sa formule est la suivante :

Il permet d’étudier la structure capitalistique de l’entreprise entre ses dettes financières et son equity. Voici comment interpreter ce ratio financier :

- Un ratio financier de 1 signifie que l’entreprise est financée autant par la dette que par du capital.

- Un ratio supérieur à 1 signifie que les dettes sont supérieures au capital de l’entreprise et par conséquent que la solvabilité est fragile.

- Un ratio inférieur à 1 signifie que le capital est supérieur aux dettes donc que la solvabilité de l’entreprise est meilleure.

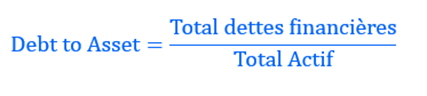

Dettes sur Actifs

Le ratio Dettes-sur-Actifs est notre troisième ratio de solvabilité. Il permet de comparer les dettes au total du bilan d’une entreprise :

Aussi appelé « financial leverage », c’est un ratio exprimé en pourcentage qui permet d’identifier la part du bilan financée par les dettes financières.

Plus le ratio est élevé, moins l’entreprise est solvable. Au contraire, plus il est faible et plus la solvabilité est grande.

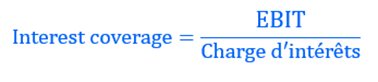

Interest Coverage Ratio

Enfin, notre dernier rating de solvabilité est le seul qui ne fait pas intervenir de ligne du bilan mais uniquement du compte de résultat. Il s’agit du ratio d’interest coverage :

C’est un ratio qui vise à vérifier dans quelles mesures l’entreprise a les moyens de payer les intérêts sur sa dette.

En effet, l’EBIT (Earnings Before Interest and Taxes) est la ligne du compte de résultat qui se situe juste avant le paiement des intérêts.

Par conséquent, plus le ratio est grand, plus l’entreprise solvable.

Ce ratio est intéressant car il permet de vérifier la solvabilité d’une entreprise non pas en étudiant la masse de sa dette à un moment donné mais plutôt sa capacité à payer le prix de sa dette, c’est-à-dire les intérêts.

C’est donc un excellent complément aux ratios vus précédemment qui ignorent totalement cet aspect.

Les ratings des agences de notation

L’autre manière de mesurer facilement la solvabilité d’une entreprise est d’utiliser les bases de données des agences de ratings dont c’est justement le cœur de métier.

Les agences de rating sont de grandes institutions financières qui suivent la situation financière d’entreprises et d’entités publiques comme des Etats afin de leur attribuer une note en fonction de leur solidité à court, moyen et long terme.

Les agences de rating les plus connues sont Moody’s, Standard & Poor’s (abrégé S&P) et Fitch.

Les notations des entreprises se placent sur des échelles qui dépendant de chaque agence. Vous les trouverez ci-dessous, classées de la meilleure en haut à gauche à la moins bonne en bas à droite :

=> S&P et Fitch :

Notes investement grade : AAA | AA+ | AA | AA- | A+ | A | A- | BBB+ | BBB | BBB-

Notes non-investment grade : BB+ | BB | BB- | B+ | B | B- | CCC+ | CCC | CCC- | D

=> Moody’s :

Notes investement grade : Aaa | Aa1 | Aa2 |Aa3 | A1 | A2 | A3 | Baa1 |Baa2 | Baa3

Notes non-investment grade : Ba1 | Ba2 | Ba3 | B1 | B2 | B3 | Caa1 | Caa2 | Caa3 | Ca | C

Comme vous pouvez le constater, on distingue deux groupes parmi les notes des agences de ratings : investment grade et non-investment grade. Cette limite sépare drastiquement le niveau de solvabilité d’une entreprise et chaque société ne veut surtout pas tomber en « non-investment grade » : les taux d’intérêts qu’elle peut obtenir auprès des banques augmentent car son profil de risque est alors considéré comme étant bien plus risqué.

Ainsi, la deuxième manière de vérifier la solvabilité d’une entreprise est donc de vérifier si elle est notée par une agence de rating et le cas échéant, de voir où se situe sa note sur les échelles ci-dessus.

Sachez que consultez les notes des entreprises sur les sites internet des agences est généralement gratuit même si vous devrez parfois vous créer un compte pour y accéder.

Exemple d’une analyse de solvabilité

Dans ce paragraphe, nous vous présentons l’analyse de solvabilité de deux grandes entreprises françaises du secteur de l’énergie : TotalEnergies et Engie.

Analyse de solvabilité de TotalEnergies

Commençons tout d’abord par rassembler les données financières dont nous avons besoin. Vous les trouverez sur les sites officiels des entreprises en question. Pour TotalEnergies, vous les trouverez ici : https://totalenergies.com/fr/actionnaires/publications-et-informations-reglementees/informations-reglementees/rapports-annuels

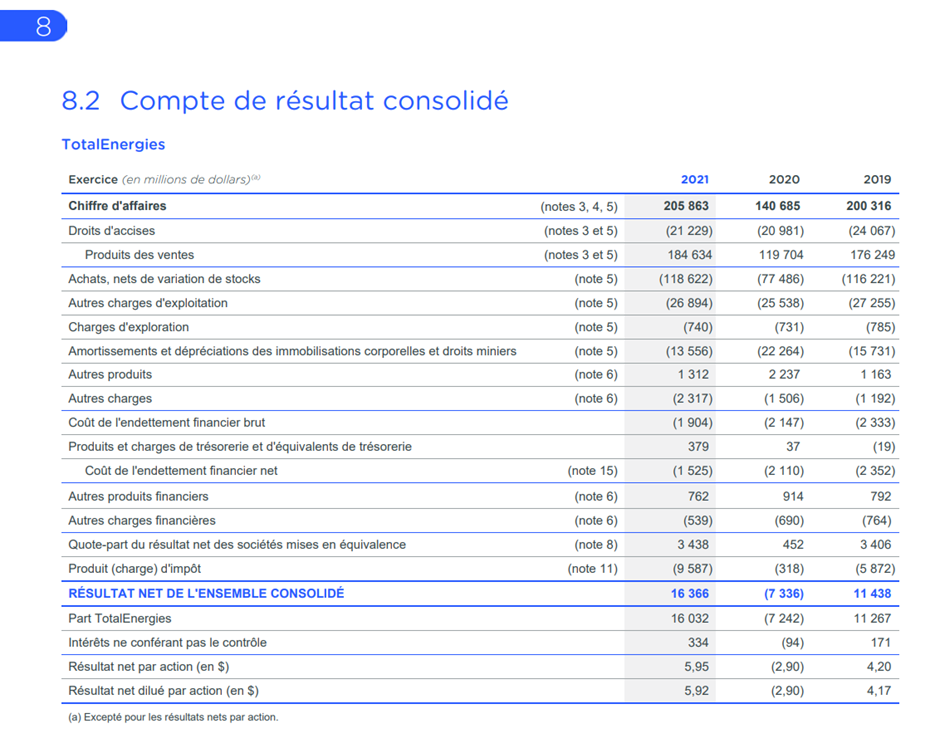

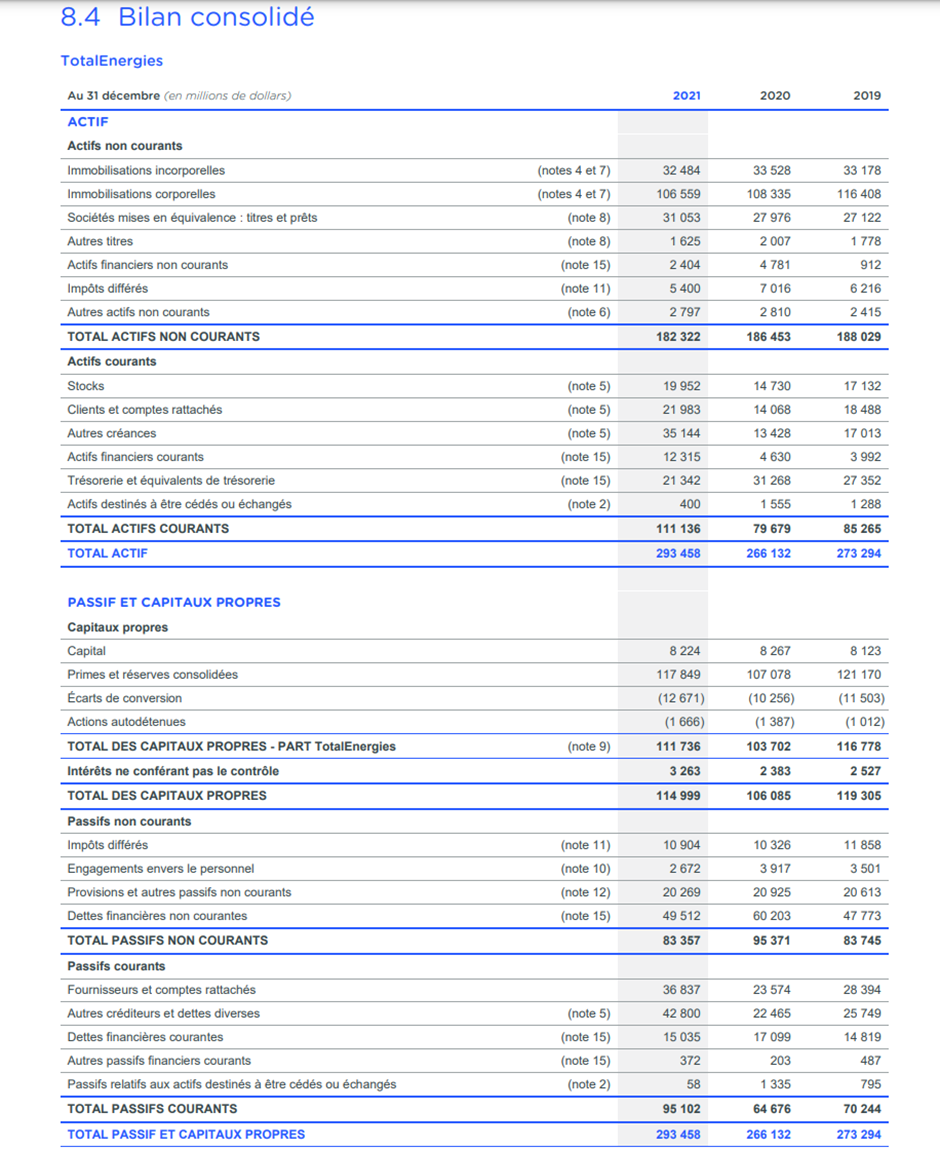

Le compte de résultat et bilan de TotalEnergies sur l’année 2021 sont les suivants :

Du compte de résultat, on déduit les données suivantes :

- Dettes financières 2021 = 49 512 + 15 035 = 64 547 M€

- EBITDA 2021 = 205 863 – 21 229 – 118 622 – 26 894 – 740 = 38 378 M€

- EBIT 2021 = 205 863 – 21 229 – 118 622 – 26 894 – 740 + 1 312 – 2 317 = 37 373 M€

- Charges d’intérêts 2021 = 1 904 M€ (sous la ligne « Coût de l’endettement financier brut »)

- Capital (equity) 2021 = 114 999 M€

- Actifs 2021 = 293 458 M€

A partir de ces données, nous calculons les ratios de solvabilité suivants :

- Dette-sur-EBITDA = 64 547 / 38 378 = 1,68

- Dette-sur-equity = 64 547 / 114 999 = 0,56

- Dette-sur-actifs = 64 547 / 293 458 = 22%

- Interest coverage ratio = 37 373 / 1 904 = 19,6

De ces ratios, nous pouvons faire les premières déductions suivantes :

- L’entreprise peut rembourser la totalité de ses dettes en 1,68 an d’EBITDA ce qui semble très raisonnable.

- Le ratio dette sur equity est inférieur à 1 ce qui signifie que le financement se fait avec plus de capital que de dettes, ce qui est aussi un très bon signe.

- Le point précédent est d’ailleurs confirmé par le fait que les dettes ne représentent que 22% du bilan.

- Enfin, TotalEnergies affiche un EBIT 19,6 fois supérieur à ses charges d’intérêts, ce qui laisse une marge considérable pour lever de nouvelles dettes ou faire face à une hausse des taux.

Enfin, sur le site de S&P, nous pouvons voir que TotalEnergie est noté A+, la meilleure note de l’échelle des ratings de l’agence.

En conclusion, le profil de solvabilité de TotalEnergies est excellent.

Analyse de solvabilité d’Engie

Passons maintenant au profil solvabilité d’Engie. Vous pouvez trouver les résultats financiers de la société ici : https://www.engie.com/finance/resultats/2021

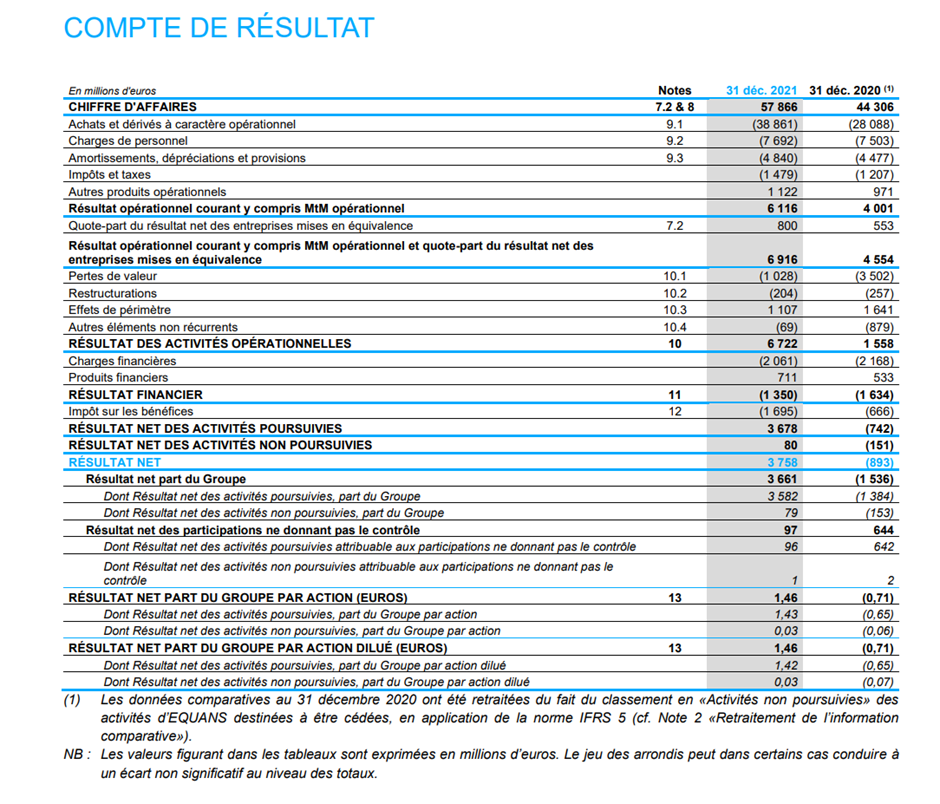

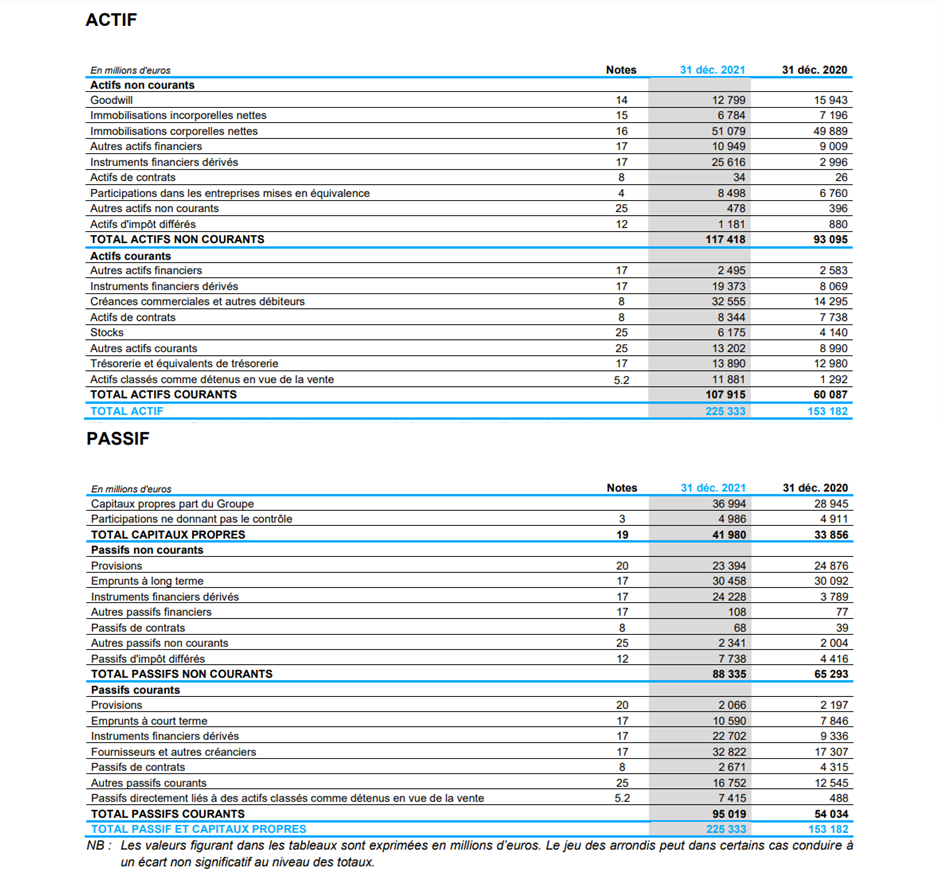

Le compte de résultat et le bilan d’Engie pour l’année 2021 sont les suivants :

Du compte de résultat, on déduit les données suivantes :

- Dettes financières 2021 = 30 458 + 10 590 = 41 048 M€

- EBITDA 2021 = 57 866 – 38 861 – 7 692 = 11 313 M€

- EBIT 2021 = 6 116 M€ (sous la ligne « Résultat opérationnel courant y compris MtM opérationnel »)

- Charges d’intérêts 2021 = 2 061 M€ (sous la ligne « Charges financières »)

- Capital (equity) 2021 = 41 980 M€

- Actifs 2021 = 225 333 M€

A partir de ces données, nous calculons les ratios de solvabilité suivants :

- Dette-sur-EBITDA = 41 048 / 11 313 = 3,6

- Dette-sur-equity = 41 048 / 41 980 = 0,98

- Dette-sur-actifs = 41 048 / 225 333 = 18%

- Interest coverage ratio = 6 116 / 2 061 = 2,9

De ces ratios, nous pouvons faire les premières déductions suivantes :

- Il faudrait cette fois compter sur 3,6 ans d’EBITDA pour rembourser la totalité des dettes financières d’Engie.

- Le montant total des dettes est équivalent à celui du capital.

- Les dettes ont permis de financer 18% du bilan ce qui est très raisonnable.

- L’EBIT permet de couvrir environ 3 fois les intérêts annuels ce qui est raisonnable.

Enfin, sur le site internet de S&P, nous pouvons voir qu’Engie est noté BBB+ (vous pouvez aussi voir cette information sur le site d’Engie ici : https://www.engie.com/finance/credit/notations).

On en conclut qu’Engie a aussi une bonne situation de solvabilité mais néanmoins moins bonne que celle de TotalEnergies. En effet, on peut voir que la plupart des ratios sont moins bons que ceux de TotalEnergie, certains beaucoup moins bons comme le ratio de Dette-sur-EBITDA ou l’interest coverage ratio.

Enfin, cette conclusion est confortée par le rating de S&P qui est aussi largement moins bon que celui de TotalEnergies avec un BBB+ contre un A+.

Néanmoins, le profil de solvabilité d’Engie reste correct puisque la société est Investment Grade d’après sa notation S&P, ce qui la classe dans le groupe des entreprises peu risquées, comme le confirme les ratios qui sont assez bons.

Quelle est la différence entre solvabilité et liquidité ?

Dans cette partie, nous pensons qu’il est nécessaire de faire la distinction entre liquidité et solvabilité car ces deux notions sont trop souvent confondues.

Comme nous l’avons vu, la solvabilité mesure la capacité d’une entreprise à honorer ses engagements financiers.

La liquidité au contraire mesure le risque qu’une entreprise manque de cash à court termes (moins d’un an), situation appelée en anglais « cash shortage », ce qui la mettrait en défaut de paiement alors que, paradoxalement, elle peut être rentable et que sa solidité financière à moyen et long termes (sa solvabilité donc) peuvent être plutôt bonnes.

Notre lecteur peut logiquement se poser la question suivante : Comment peut-on avoir une telle situation de fragilité à court terme avec une certaine solidité sur le long terme ?

Et bien cette situation est en fait moins rare qu’on ne le pense et tient généralement à une mauvaise gestion de son BFR (Besoin en Fonds de Roulement, Working Capital en anglais).

Par exemple, ce type de situation peut arriver lorsqu’ une entreprise tarde à se faire payer par un ou plusieurs gros clients alors qu’elle a déjà réalisé sa part du contrat et qui, au même moment, doit honorer plusieurs obligations de paiement : salaires à verser, fournisseurs à payer, impôts à régler, etc…

Dans ce cas, l’entreprise peut tomber en manque de trésorerie et faire défaut sur ce type de paiement au point de tomber sous le régime des faillites.

Pourtant, dans cet exemple, dès que l’entreprise aura reçu le paiement de ses clients, elle pourra honorer facilement toutes ses obligations et afficher une belle rentabilité.

Ce type de scénario (manque de liquidité) est l’un des cas les plus fréquents dans les faillites de TPE et PME.

Voilà pourquoi il est nécessaire de ne pas confondre liquidité et solvabilité qui sont deux notions complètement différentes.

A quel moment calcule-t-on la solvabilité d’une entreprise ?

Dans un contexte d’analyse financière, il existe plusieurs cas où vérifier la solvabilité d’une entreprise est de mise et notamment :

- Dans le cas d’une souscription de nouvelles dettes par une entreprise. Le ou les futurs créanciers s’assurent que l’entreprise en question a les reins suffisamment solides pour assumer une dette supplémentaire à son bilan.

- Dans un contexte de financement de projet. Généralement, c’est le projet en lui-même qui s’endette et non pas l’entreprise mère. Pourtant, vérifier l’endettement de cette dernière est nécessaire pour confirmer qu’elle sera capable de porter le projet à son terme sans faire défaut en cours de route.

- Dans le cas d’un investissement en equity, par exemple l’achat de parts sociales de cette entreprise. L’investisseur qui pense que le potentiel de croissance est intéressant s’assure en plus, en vérifiant la solvabilité de l’entreprise, qu’elle ne présente pas de risque de faillite trop important. Il s’assure également qu’elle aura la capacité de lever des dettes financières supplémentaires pour faire croitre son activité si besoin.

- Dans le cas d’une acquisition d’entreprise, donc une opération M&A. L’acquéreur, lors de sa due diligence, étudie la cible de son acquisition sous toutes les coutures et notamment son profil de solvabilité.

Qui calcule la solvabilité d’une entreprise ?

Ici, nous serons très brefs puisqu’il n’y a rien de compliqué : les deux grands métiers qui vérifient généralement la solvabilité d’une entreprise sont les banquiers et les analystes financiers.

Ces derniers peuvent exercer dans des fonds d’investissements, des cabinets de Transaction Services, des agences de rating ou d’autres entreprises corporates.

Quel est l’impact d’une bonne ou d’une mauvaise solvabilité pour une entreprise ?

La solvabilité d’une entreprise a généralement des conséquences très importantes sur ses opérations financières et même son activité courante. Voici une liste non exhaustive des conséquences que peut avoir l’évolution, bonne ou mauvaise, de la solvabilité d’une entreprise :

- Difficulté à lever des fonds : il s’agit de la conséquence à laquelle on pense évidemment le plus souvent. Une entreprise dont la solvabilité est fragile verra beaucoup de banques et d’investisseurs lui fermer leurs portes. Ceci impactera évidemment son potentiel de croissance car elle ne pourra pas mener tous les projets qu’elle souhaiterait.

- Hausse de ses taux d’intérêts : plus la solvabilité d’une entreprise est faible, plus les taux d’intérêts qu’on lui proposera sur ses dettes futures seront élevés. En effet, un taux d’intérêt est proportionnel au risque que prend le prêteur pour apporter des fonds à l’emprunteur. Une solvabilité faible signifie un risque important et donc un prêteur qui exigera des intérêts plus élevés en contrepartie d’un risque supérieur.

- Diminution de rentabilité de ses projets : si ses taux d’intérêts augmentent alors son WACC (weighted average cost of capital, ou coût moyen pondéré du capital en français) augmente mécaniquement. Or, un WACC plus élevé signifie une rentabilité plus faible de ses projets car pour résumer grossièrement, nous pouvons considérer que la rentabilité « nette » d’un projet est la différence entre sa rentabilité brute intrinsèque et le coût du capital de l’entreprise.

- Difficultés à trouver des partenaires financiers : des partenaires financiers sont nécessaires à une entreprise dans de nombreux cas en dehors de la souscription de dettes. Ils peuvent par exemple apporter des garanties financières à ses clients ou fournisseurs. Or, une entreprise à la solvabilité fragile aura du mal à trouver des partenaires financiers donc des garants pour ses opérations courantes ou de développement (ouvertures de filiales à l’étranger, etc…).

Vous savez maintenant tout ce qu’il y a à savoir sur la notion de solvabilité, les méthodes pour la mesurer et ses implications. N’hésitez pas à partager votre avis ou poser vos questions en commentaire de cet article !

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :