Le bilan est un document financier extrêmement important en finance que toute personne aspirant à faire carrière dans ce secteur se doit de connaitre. Le bilan permet en effet d’analyser avec précision tous les détails du patrimoine d’une entreprise et la manière dont elle le finance : actifs, trésorerie, capitaux propres, dettes, etc… C’est la raison pour laquelle le bilan fait partie de ces trois états financiers (avec le compte de résultat et le tableau de flux de trésorerie) qu’il est primordial d’étudier lors de l’analyse financière d’une entreprise. Il est donc inévitable pour vous, financier ou futur financier, de maitriser sur le bout des doigts ce document incontournable. La rédaction The Big Win a donc décidé de rédiger un guide complet sur le bilan. Dans cet article, nous apporterons toutes les connaissances nécessaires pour devenir incollable sur cet état financier si important : définition, illustration, exemples, utilisations, indicateurs financiers, etc… Inutile de préciser que le bilan est un état financier très largement scruté de manière quotidienne par de nombreux analystes financiers et dans des contextes divers et variés comme par exemple lors de l’analyse financière et / ou de crédit d’une entreprise, dans le cadre d’une valorisation financière ou encore lorsqu’il s’agit de réaliser des projections financières (comme vous pouvez l’imaginer, cette liste est non exhaustive). D’où l’importance de vraiment maitriser les fondamentaux sur le bilan d’une entreprise. Cet article s’adressera à celles et ceux qui découvrent cet état financier pour la première fois mais également à celles et ceux qui souhaitent simplement étoffer leur culture financière.

Qu’est-ce qu’un état financier ?

Il est vrai que nous avons déjà rédigé un article complet sur la définition d’un état financier. Cependant, pour nos lecteurs les moins avertis qui n’auraient pas (encore) lu cet article, il nous semble incontournable de rappeler ici ce que représente réellement un état financier avant d’aborder la définition du bilan.

Un état financier est un document comptable dont le but premier est de véhiculer des informations financières sur une entreprise donnée et une période précise. Ainsi, les états financiers rassemblent des données financières très importantes sur les performances opérationnelles d’une entreprise, sur sa capacité à gérer sa trésorerie ou encore sur la composition de son patrimoine.

De manière plus général, les états financiers sont des documents qui permettent d’avoir une traçabilité dans le temps des exercices comptables passés d’une entreprise. L’analyse des états financiers permet donc de suivre l’évolution d’une entité dans le temps d’un point de vue purement financier. Notez qu’une entreprise est obligé par la loi de clôturer ses comptes au moins une fois par an. Toutefois, il est courant de voir des entreprises clôturer ses états financiers de manière semestrielle voir trimestrielle. C’est par exemple le cas de la plupart des entreprises du CAC40.

Un autre point qu’il ne faut pas oublier concernant les états financiers : toutes les entreprises ne clôturent pas leurs comptes à la même date. En effet, certaines entreprises vont par exemple clôturer leur année d’activité en mars tandis que d’autres vont le faire en décembre. Ce point est crucial surtout lors d’analyses financières comparatives. Il est très important que les exercices comptables à analyser soient parfaitement comparables.

A titre informatif, nous utilisons ici le terme « compte » pour définir les états financiers. Ceci est un abus de langage dans la mesure où les comptes et les états financiers sont deux éléments bien distincts. En effet, une entreprise a pour habitude de tenir ses comptes de manière quotidienne (nous parlons ici du b.a.-ba de la comptabilité : journal, grand-livre et balances comptables). C’est à partir des comptes d’une entreprise qu’un comptable ou un expert-comptable va être en mesure de construire ses états financiers. Pour récapituler, les états financiers sont des outils d’analyses tandis que les comptes sont des collecteurs d’informations permettant d’enregistrer toutes les opérations financières d’une entreprise au cours de son activité quotidienne.

Maintenant que vous en savez un peu plus sur la notion d’état financier, nous pouvons ajouter qu’il existe cinq états financiers : le compte de résultat, le tableau de flux de trésorerie, le bilan financier, le tableau de variations des capitaux propres et les annexes. Notez que le tableau de variations des capitaux propres et les annexes restent secondaires par rapport au compte de résultat, au tableau de flux de trésorerie et au bilan financier. Désormais, vous savez quoi répondre lorsqu’on vous posera la question en entretien : quels sont les trois principaux états financiers… à bon entendeur !

Qu’est-ce que le bilan ?

Le bilan (ou en anglais, « Balance Sheet ») est un état financier qui a pour but de renseigner son lecteur sur la composition du patrimoine d’une entreprise à un moment précis dans le temps. En effet, à la différence du compte de résultat qui ne capture qu’un exercice comptable et recommence à zéro à chaque début d’exercice, le bilan, lui, commence à la création de l’entreprise et suit son évolution jusqu’à sa fin. Ainsi, lorsque vous analysez un bilan comptable, il faut avoir en tête que les chiffres que vous avez sous les yeux représentent le patrimoine de l’entreprise depuis ses débuts.

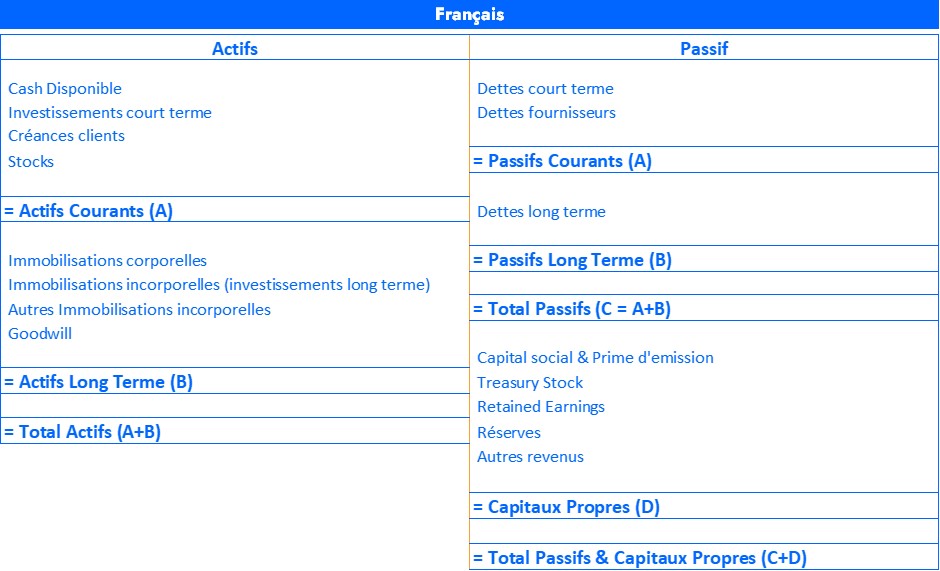

Lorsque nous parlons de patrimoine de l’entreprise, il y a deux sous-jacents à prendre en compte : les actifs que possède l’entreprise et les moyens pour les financer. C’est la raison pour laquelle le bilan se scinde en deux grandes parties qui doivent impérativement s’équilibrer : Actif et Passif.

La partie Actif du bilan se compose de deux grandes sections :

- Les actifs long terme.

- Les actifs courants.

La partie Passif du bilan se compose, quant à elle, de trois grandes sections :

- Les capitaux propres.

- Les passifs long terme.

- Les passifs courants.

La règle d’or d’un bilan est qu’il doit être équilibré, c’est-à-dire que le total des Actifs doit être égal au total des Passifs. Le bilan va nous renseigner sur la manière dont une entreprise finance ses actifs (aussi bien long terme que courant) grâce à son passif (capitaux propres et dettes).

Ci-dessous, un exemple de bilan :

Bilan : les actifs

Nous commençons la description du bilan comptable d’une entreprise par les actifs que cette dernière possède. Avant d’entrer dans le détail des actifs d’une entreprise, il nous semble inévitable de définir ce que représente réellement un actif. Un actif (« asset » en anglais) est un bien, corporel ou incorporel, qui peut être possédé par un individu, une entreprise ou un état. Il faut avoir en tête qu’un actif possède une valeur économique et c’est principalement la raison pour laquelle ce dernier est détenu. C’est-à-dire pour les profits futurs qu’il peut potentiellement générer à son propriétaire.

Maintenant que nous avons clairement défini ce qu’était un actif, nous pouvons étudier cette notion plus en profondeurs. Les actifs d’une entreprise se divisent en deux catégories : les actifs long terme et les actifs courants. Nous revenons sur ces deux notions dans les deux sous parties suivantes.

Les actifs long terme du bilan

Les actifs long terme (ou « long-term assets ») du bilan représentent toutes les immobilisations d’une entreprise, c’est-à-dire tous les biens d’une entreprise qui vont contribuer à son activité de manière plus ou moins durable dans le temps. Dans les actifs long terme, nous retrouvons donc les immobilisations corporelles, les immobilisations incorporelles et le goodwill. Nous décrivons chacune de ces catégories ci-dessous :

Les immobilisations corporelles

Les immobilisations corporelles (ou « Property, Plant & Equipement » en anglais, également abrégé en « PPE » prononcé « Pi pi and I ») regroupent tous les actifs tangibles qu’une entreprise peut posséder. Nous pouvons parler aussi bien d’une usine, comme de bureaux ou encore de divers équipements permettant à l’entreprise de réaliser son activité quotidienne sur le long terme.

Les immobilisations incorporelles

Les immobilisations incorporelles, quant à elle, regroupent tous les actifs qu’on ne peut pas toucher physiquement. Les immobilisations incorporelles sont, par définition, opposées aux immobilisations corporelles. Ici, nous pouvons retrouver par exemple tous les brevets qu’une entreprise possède ou encore des licences d’exploitation, etc… L’idée ici est de retenir que les immobilisations incorporelles représentent tous les actifs qu’une entreprise peut posséder, qu’on ne peut pas voir physiquement mais qui permet d’exercer une activité et, in fine, de rapporter de l’argent.

Le goodwill

Le goodwill est, en quelques sortes, une autre forme d’immobilisation incorporelle. Sans entrer dans les détails (car nous avons rédigé un article complet à ce sujet disponible ici), le goodwill caractérise l’écart de valeur entre l’actif net du bilan d’une entreprise et le prix payé pour la racheter.

Les actifs courants du bilan

Les actifs courants d’une entreprise sont tous les actifs qui n’ont pas vocation à rester dans l’entreprise de manière durable dans le temps. Par définition, ils s’opposent aux actifs long terme. Dans les actifs courants, nous retrouvons principalement le cash de l’entreprise, c’est-à-dire sa trésorerie, mais aussi des actifs circulants. Les actifs circulants sont des actifs qui ont la particularité de pouvoir être transformés en cash en moins d’une année. C’est la raison pour laquelle ils figurent dans les actifs courants du bilan d’une entreprise. Dans les actifs circulants, nous retrouvons les investissements court terme, les créances clients mais également le stock de l’entreprise. Nous revenons sur tous ces éléments ci-dessous :

Le cash disponible

Certainement la notion financière la plus connue dans le monde de la finance et à juste titre, n’est-ce pas ?! Le cash disponible représente l’argent que l’entreprise est capable d’accumuler grâce à son activité et à sa gestion. Le cash disponible provient directement du tableau de flux de trésorerie. Dans les bilans financiers français, nous pouvons retrouver certains synonymes comme « trésorerie » ou encore « disponibilités ».

Les investissements court terme

Les investissements court terme correspondent aux investissements de l’entreprise qui peuvent être transformés en cash en moins de 12 mois. Pour vous apporter une vision plus précise, nous parlons ici par exemple d’actions ou d’obligations liquides.

Les créances clients

Les créances clients correspondent à l’argent que l’entreprise doit percevoir en provenance de ces clients. En effet, dans le monde des entreprises, il est d’usage de payer à 30, 60, 90 jours (cela peut être une durée différente) mais de recevoir immédiatement la marchandise dont nous avons besoin. Cet argent en attente figure dans la partie « créances clients » du bilan.

Les stocks

Pas vraiment de secrets concernant cette catégorie, les stocks sont l’ensemble des biens détenus par une entreprise qui auront pour vocation d’être utilisé dans le cadre de l’exploitation, d’être consommés dans le processus d’exploitation ou encore d’être vendus en l’état ou en produits finis (après transformation).

Nous terminons ici cette partie sur les actifs d’une entreprise. Dans le prochain chapitre, nous abordons le deuxième gros bloc du bilan qui correspond aux passifs d’une entreprise.

Bilan : les passifs

Nous poursuivons l’étude approfondie du bilan comptable d’une entreprise avec, cette fois-ci, l’analyse du passif. Dans un bilan, il faut savoir que les passifs (en anglais, « liabilities ») sont les pendants des actifs dans la mesure où ils représentent tous les moyens qu’une entreprise utilise pour financer ses actifs. En clair, le passif représente une somme d’argent que l’entreprise a obtenu d’une entité tierce et qui devra donc ressortir des comptes de l’entreprise à un moment ou à un autre. A titre d’exemple, lorsqu’une entreprise contracte un emprunt, la valeur totale de l’emprunt figure à l’actif du bilan de l’entreprise et diminuera à mesure que l’entreprise le remboursera. Ainsi, il faut avoir en tête que le passif présente, d’une certaine manière, une valeur économique négative pour l’entreprise. C’est d’ailleurs pour cette raison que le bilan doit toujours être équilibré. De manière très synthétique, une entreprise achète un bien (actif) avec de l’argent qu’on lui prête (passif) donc, par définition, le passif ne peut pas être supérieur à l’actif et vice versa.

Désormais, étant donné que la notion de passif n’a plus aucun secret pour vous, nous pouvons approfondir un peu plus ce sujet en détaillant l’étendu du passif d’une entreprise. En effet, il faut savoir que le passif d’une entreprise se compose de trois grandes catégories : les capitaux propres, les passifs long terme et les passifs courants.

Les capitaux propres du bilan

Les capitaux propres représentent toutes les sources de financement d’une entreprise hors dettes. Dans le jargon financier, lorsque nous parlons d’« Equity » (la traduction littérale anglaise), c’est clairement à cette partie là du bilan à laquelle nous faisons référence. Comme vous allez le voir, cette catégorie du bilan suppose quelques subtilités qui se cachent derrière les termes « Equity » ou « Capitaux propres » que nous utilisons pour définir l’argent provenant des actionnaires d’une entreprise (que nous appelons les investisseurs en Equity ou « Shareholders’ Equity » en anglais).

Le capital social

Le capital social représente tout l’argent qui a été apportée par les fondateurs de l’entreprise lors de sa création ou par le biais d’augmentations de capital ultérieures. Il faut savoir que le capital social dispose d’un caractère obligatoire dans la mesure où il est impossible d’ouvrir une entreprise sans apporter un minimum de capital. Notez aussi que le montant à apporter dépendra de la volonté des associés mais aussi du statut légal de l’entreprise. Le capital social est généralement nécessaire pour réaliser les premiers investissements nécessaires à l’entreprise pour lancer son activité.

La prime d’émission

La prime d’émission est un mécanisme financier qui a pour but de revaloriser les anciennes actions à la hausse lorsqu’une entreprise effectue une augmentation de capital.

Les treasury stocks

Les treasury stocks sont des actions émises sur le marché et rachetées par l’entreprise elle-même. En rachetant ses propres actions, l’entreprise les retire définitivement de la circulation, c’est-à-dire du marché. Elles ont vocation à être conservées en trésorerie et ne peuvent pas être réintroduites sur le marché. Il faut savoir que la valeur de ces actions est donc fixe. Qui plus est, elles ne payent aucun dividende et ne confère aucun droit de vote. Une entreprise peut vouloir racheter certaines de ses actions pour augmenter la valeur unitaire des actions encore sur le marché (moins d’actions en circulation pour une valeur totale plus élevée) ou encore pour payer des investissements futurs. Gardez en tête que les raisons pour une entreprise de racheter ses propres actions peuvent être nombreuses et souvent stratégiques.

Les Retained Earnings

Les Retained Earnings représentent la part de Net Income (résultat net) après distribution des dividendes qui reste dans les comptes de l’entreprise. Ainsi, les retained earnings correspondent au résultat net diminué des dividendes.

Les réserves

Les réserves sont une somme d’argent mise de côté et qui est augmentée chaque année par les bénéfices non redistribués. Les réserves permettent notamment à l’entreprise de faire face à des imprévus qui pourraient subvenir lors de son activité opérationnelle ou d’absorber les pertes financières concédées sur un exercice comptable donné.

Les passifs long terme du bilan

Les passifs long terme correspondent tout simplement aux dettes long terme qu’une entreprise peut contracter au cours de son existence. De manière plus globale, entrent dans la catégorie « Passifs long terme » toutes les dettes dont la maturité est supérieure à une année (c’est-à-dire que le remboursement complet s’effectue sur une durée supérieure à 12 mois). C’est le cas par exemple des emprunts bancaires.

Les passifs courants du bilan

Les passifs courants s’opposent, par définition, aux passifs long terme dans la mesure où ils englobent toutes les dettes dont la maturité est inférieure à 12 mois. Dans les passifs courants, nous retrouvons principalement les dettes fournisseurs et les dettes court terme.

Les dettes fournisseurs

Les dettes fournisseurs sont l’opposé des créances clients. En effet, les dettes fournisseurs représentent l’argent que l’entreprise doit à ses fournisseurs pour la marchandise qu’elle paye à x jours (30, 60, 90 jours ou autre). Ainsi, l’entreprise bénéficie de sa marchandise tout de suite pour réaliser son activité et peut repayer ses fournisseurs plus tard grâce aux ventes des produits qu’elle aura fabriqué grâce à cette même marchandise.

Les dettes court terme

De manière plus globale, les dettes court terme sont toutes les dettes dont la maturité est inférieure à 1 an comme par exemple les dettes fiscales (exemple : la perception de la TVA sur les produits que l’entreprise a vendu et qu’elle doit reverser à l’état) ou encore les dettes sociales (exemple : la somme que doit une entreprise dans le cadre des cotisations sociales collectées sur les salaires de ses employés).

Le lien entre le bilan et les autres états financiers

Nous l’avons répété à maintes reprises dans nos articles : les états financiers sont étroitement liés. Le bilan n’échappe pas à la règle et c’est dans cette partie que nous allons vous montrer comment le bilan est relié au compte de résultat ainsi qu’au tableau de trésorerie. Il faut avoir en tête que le bilan est, en quelques sortes, le « dernier » des trois états financiers importants dans la mesure où il va « recevoir de l’argent » du compte de résultat et du tableau de flux de trésorerie.

Le lien avec le compte de résultat

Nos lecteurs les plus attentifs auront tout de suite compris le lien entre compte de résultat et bilan lorsque nous avons abordé la notion de Retained Earnings dans le chapitre précédent. En effet, comme nous l’avons dit, les Retained Earnings représentent la part du résultat net qui reste dans les comptes de l’entreprise après le paiement des dividendes. Et comme vous le savez certainement déjà, le résultat net provient directement du compte de résultat. En effet, le compte de résultat nous permet de déterminer le niveau de résultat net d’une entreprise sur un exercice comptable donné car il permet de comptabiliser toutes les charges auxquelles une entreprise doit faire face dans le cadre de son activité (charges opérationnelles, charges financières, charges exceptionnelles et impôts). Ces charges sont logiquement soustraites au chiffre d’affaires pour déterminer le résultat net. Désormais, le lien entre bilan et compte de résultat n’a plus de secrets pour vous.

Le lien avec le tableau de flux de trésorerie

Là encore, si vous avez lu cet article avec la plus grande attention, vous connaissez déjà la raison pour laquelle le tableau de flux de trésorerie et le bilan sont connectés. La raison tient en un mot : CASH. Oui, le cash disponible que nous calculons à la fin du tableau de flux de trésorerie est ensuite reporté dans le bilan, et plus précisément, dans la section des actifs courants. A titre de rappel, le tableau de flux de trésorerie est un état financier qui permet de déterminer comment une entreprise gère son argent et le montant de cash qu’il lui reste à la fin d’un exercice donné. A ce stade, vous disposez de toutes les connaissances nécessaires pour comprendre le lien qui existe entre le bilan et le tableau de flux de trésorerie.

L’importance du bilan

Inutile de vous dire que le bilan est un élément d’analyse crucial lorsqu’il s’agit d’étudier une entreprise d’un point de vue financier. Dans cet ultime chapitre, nous avons regroupé une liste non exhaustive d’analyses financières où le bilan joue un rôle crucial par les informations qu’il renseigne sur le patrimoine d’une entreprise. En résumé, c’est vraiment après la lecture de ce chapitre que vous cernerez toute l’importance du bilan comptable.

L’analyse financière d’une entreprise

Nous l’avons mentionné en début de cet article, le bilan permet d’avoir des informations sur la composition du patrimoine d’une entreprise et de la manière dont elle le finance. Au-delà de cet aspect, le bilan permet de connaitre la véritable santé financière d’une entreprise. En effet, une entreprise peut montrer une activité opérationnelle incroyable par le biais de son compte de résultat mais peut avoir un niveau de dette extrêmement élevé et de faibles ressources en capitaux propres traduisant une situation potentiellement instable et dangereuse. A l’inverse, une entreprise peut juste avoir réalisé une année mitigée mais disposer de ressources financières stables et conséquentes pour l’absorber. C’est la raison pour laquelle le bilan est réellement important lors de l’analyse financière d’une entreprise.

Le suivi historique d’une entreprise

Dans la mesure où le bilan est clôturé une fois par an, disposer de plusieurs bilans comptables des années précédentes permet d’assurer un véritable suivi des ressources financières d’une entreprise mais également de l’évolution de ses actifs. Cette analyse rétrospective permet de capturer l’évolution de l’entreprise dans le temps mais également de percevoir la tendance dans laquelle elle se dirige. Il est rare, pour les plus grandes entreprises, qu’elles fassent faillite du jour au lendemain. En effet, certains signes avant-coureurs sont bien souvent perceptibles lors de l’analyse du bilan, et des autres financiers.

La réalisation de projections financières

Lorsqu’une entreprise souhaite se développer en lançant de nouveaux projets, il est impératif de réaliser des projections financières. Ces projections consistent simplement à reproduire les états financiers dans le futur en se basant sur des hypothèses construites aujourd’hui. Le bilan est donc concerné par ces projections financières. En effet, il permet de mesurer l’impact et le poids du lancement d’un projet sur le patrimoine de l’entreprise : le niveau d’actifs que l’entreprise possèdera à terme mais également le niveau de passifs nécessaires pour financer ces actifs. Cette projection financière du bilan permet aussi de s’assurer que l’entreprise respecte certains ratios cruciaux lors de cette phase de développement.

La négociation de financements auprès des banques

Ce point s’inscrit dans la continuité du point précédemment, une banque ne prêtera pas son argent à l’aveugle à la première entreprise qui en fait la demande. Et pour cause, le but de la banque est de revoir son argent un jour additionné d’intérêts. La banque prend donc un risque lorsqu’il s’agit d’accorder un emprunt bancaire et il est évident que le bilan de l’entreprise emprunteuse sera soigneusement étudié. En effet, une banque ne prêtera pas aussi facilement son argent à une entreprise déjà très endettée qu’à une entreprise dépourvue de dettes. Au-delà du prêt d’argent, la banque n’appliquera pas le même taux d’intérêt en fonction de l’endettement actuel de l’entreprise. Ce sont les principales raisons pour lesquelles le bilan joue un rôle crucial dans l’obtention d’un financement bancaire.

L’évaluation financière d’une entreprise

Quel que soit le contexte de l’opération, acquisition ou cession, l’évaluation financière d’une entreprise reposera en partie sur ses états financiers. Et pour cause, lors d’une valorisation financière, il est très important de connaitre la valeur entreprise (ou en anglais « Enterprise Value »). Pour rappel, la formule de l’enterprise value est la suivante :

Enterprise Value = Equity Value + Debt + Preferred Stock + Minority Interests – Cash & Cash equivalents

Aussi bien dans une approche comptable que marché de l’Enterprise Value, il n’en demeure pas moins que la plupart des éléments qui la composent sont des éléments provenant du bilan d’une entreprise, c’est-à-dire qui reflètent son patrimoine. En effet, l’enterprise value représente la valeur totale d’une entreprise. Cette dernière est largement utilisée dans les méthodes de valorisation par les multiples mais également dans le cadre du DCF lorsqu’il s’agit de faire un « bridge Enterprise Value – Equity Value ». D’où l’importance du bilan !

Réaliser un investissement financier

Ce point peut se comparer facilement au point sur la négociation de financements bancaires sauf qu’ici, nous nous plaçons dans la peau de l’investisseur en capitaux propres. Le bilan fournit, encore une fois, des informations cruciales sur la santé financière d’une entreprise. A titre d’exemple, un investisseur en Equity peut être refroidi à l’idée d’investir dans l’entreprise s’il s’aperçoit que cette dernière est fortement endettée ou qu’il risque d’être fortement dilué dans son capital.

Le calcul d’indicateurs financiers

Nous arrivons ici à la dernière partie de cet article où nous couvrons la plupart des indicateurs financiers qui peuvent être calculés à partir du bilan d’une entreprise. En effet, le bilan fournit suffisamment d’informations pour calculer des ratios et indicateurs financiers qui sont largement suivis par à peu près tout le monde : le top management d’entreprises, les banques, les investisseurs en Equity, les investisseurs potentiels, les différentes autorités des marchés financiers, etc… Nous tâchons de regrouper les plus importants dans une liste non exhaustive ci-dessous :

- Debt / Equity ratio = Total passifs / Capitaux propres

Ce ratio permet de mesurer la part de dettes et de capitaux propres utilisées pour financer l’activité d’une entreprise ou d’un projet. En effet, certaines banques, lors de l’accord d’un financement bancaire pour la construction et l’exploitation d’un projet, peuvent imposer le respect d’un certain niveau de Debt / Equity ratio que l’entreprise doit respecter durant toute la durée du prêt. Ce ratio exprime le niveau de dette pour chaque euro de capitaux propres investis. Plus le Debt / Equity ratio est élevé et plus cela signifie que le financement par dette prend le dessus par rapport au financement en fonds propres.

- Equity multiplier = Total actifs / Capitaux propres

L’Equity multiplier est l’opposé du Debt / Equity ratio en quelques sortes. L’Equity multiplier vise à comparer les actifs d’une entreprise par rapport aux capitaux propres de cette dernière. En d’autres termes, l’Equity multiplier mesure la proportion d’actifs financée uniquement par les capitaux propres de l’entreprise. Plus ce ratio est faible et plus l’entreprise finance ses actifs grâce à ses capitaux propres ce qui signifie qu’elle est peu endettée.

- Ratio de liquidité générale = actifs courants / passifs courants

Le ratio de liquidité générale permet de déterminer la capacité d’une entreprise à financer ses dettes court terme. En clair, ce ratio compare tous les actifs qui peuvent être transformés en cash en moins d’un an par rapport aux dettes de l’entreprise dont la maturité est également inférieure à un an. Plus le ratio est faible et plus l’entreprise éprouve des difficultés à honorer ses dettes court terme. A l’inverse, plus le ratio est élevé et plus l’entreprise a la capacité de financer ses dettes court terme.

- Ratio de liquidité = (actifs courants – stocks) / passifs courants

Le ratio de liquidité similaire au ratio de liquidité générale à l’exception qu’ici, nous retraitons les stocks des actifs courants. Néanmoins, les interprétations de ce ratio sont exactement que celles qui peuvent être faites par rapport au ratio de liquidité générale.

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :