La profitabilité est une métrique particulièrement suivie par les analystes financiers.

En effet, elle permet de comparer les performances opérationnelles de plusieurs entreprises mais aussi de vérifier la solidité financière à long terme d’une société.

Il est donc important de bien comprendre la définition de la profitabilité avec tout ce que cela inclus ou non, mais aussi de connaitre les grands ratios financiers qui permettent de la calculer.

Dans cet article, nous faisons justement la lumière sur le concept de profitabilité pour que vous le maitrisiez à 100% !

- Profitabilité : définition

- Comment mesurer la profitabilité d’un projet ou d’une entreprise ? les ratios de profitabilité

- Exemple d’une analyse de profitabilité

- Quelle est la différence entre profitabilité, rentabilité et rendement ?

- Quand calcule-t-on la profitabilité d’une entreprise ?

- Quel est l’impact d’une bonne ou une mauvaise profitabilité ?

Profitabilité : définition

La profitabilité désigne la capacité d’une entreprise à générer des profits, synonymes de bénéfices, à partir de son chiffre d’affaires.

A travers cette définition il faut donc comprendre plusieurs subtilités :

- Tout d’abord, la profitabilité est une notion relative dans le sens où elle est calculée par rapport au chiffre d’affaires de l’entreprise. Ainsi, une PME qui a une marge opérationnelle de 30% sur un chiffre d’affaires de 1 million d’euros, donc un résultat opérationnel de 300 000€, peut être considéré comme plus profitable qu’une entreprise plus grande, avec un chiffre d’affaires plus important, 10 millions d’euros par exemple, mais un pourcentage de marge opérationnel plus faible de 10% et qui aboutirait donc à un résultat opérationnel de 1 million d’euros qui pourtant est supérieur à la précédente. En effet, pour 1€ de chiffre d’affaires il reste plus de profit à la première qu’à la deuxième, quand bien même la première est plus petite.

- La profitabilité est une notion qui ne fait intervenir que des métriques du compte de résultat et en aucun cas du bilan. Ce point qui peut paraitre anecdotique est en fait important car cela signifie que la profitabilité d’un projet ou d’une entreprise ignore complètement la structure de financement de ce projet ou de cette entreprise : est-ce qu’il y a de la dette, du capital, dans quelles proportions, etc… Nous le verrons plus tard dans cet article mais la notion qui fait justement intervenir la notion de structure du financement (ou structure capitalistique) est la notion de rentabilité.

- Enfin le dernier point à noter c’est que finalement, comme la profitabilité permet d’étudier la capacité d’un projet ou d’une entreprise à générer des profits sur son chiffre d’affaires, elle permet par conséquent d’analyser indirectement la structure de coûts d’une entreprise : en résumé, est-ce que cette entreprise a une structure de coûts trop lourde par rapport à son revenu. On peut alors pousser l’analyse plus loin en vérifiant la part des coûts variables par rapport aux coûts fixes, etc…

Comment mesurer la profitabilité d’un projet ou d’une entreprise ? les ratios de profitabilité

La mesure de la profitabilité d’une entreprise se réalise grâce au calcul et à l’analyse de différents ratios financiers.

Comme expliqué précédemment tous ces ratios ne font intervenir que le compte de résultat. Par conséquent nous vous les présentons par ordre de déroulement du compte de résultat, depuis le chiffre d’affaires jusqu’au résultat net :

Taux de marge brute

Le premier ratio de mesure de la profitabilité est le taux de marge brute.

Ce ratio consiste à comparer le chiffre d’affaires avec la marge brute de l’entreprise.

La formule du taux de marge brute est la suivante :

Si nous décortiquons un peu cette formule nous observons qu’elle fait intervenir au numérateur la marge brute, calculé comme la différence entre le chiffre d’affaires et les COGS. Les COGS, pour « Cost of Goods Sold » sont les coûts des matières premières et marchandises nécessaires à la production qui a été vendu.

Prenons un exemple simple :

Une boulangerie vend pour 1000 € de pain en une semaine. Afin de produire ce pain vendu elle a eu besoin de 300€ de farine, 50€ d’eau, 100€ de levure et 20€ de sel. Le calcul de son taux de marge brute est le suivant :

(1000 – 300 – 50 – 100 – 20) / 1000 = 53%

On en déduit que son taux de marge brute est de 53%.

Le taux de marge brute peut aussi se calculer par produit.

Imaginons maintenant que cette boulangerie vende la baguette à 1,10€ et le pain au chocolat a 1,80€.

Les coûts sont les suivants :

- Pour une baguette : 0,33€ de farine, 0,055€ d’eau, 0,11€ de levure et 0,022€ de sel.

- Pour un pain au chocolat : 0,15€ de farine, 0,20€d’œuf, 0,30€ de chocolat et 0,15€ de lait.

Dans ce cas le taux de marge brute de chaque produit est le suivant :

- Baguette : (1,1 – 0,33 – 0,055 – 0,11 – 0,022) / 1,1 = 53%

- Pain au chocolat : (1,8 – 0,15 – 0,20 – 0,30 – 0,15) / 1,8 = 55,6%

On en déduit que la vente de pain au chocolat est légèrement plus profitable que celle de baguette de pain.

Sa lecture est la suivante :

- Plus le taux de marge brute est proche de 1 (ou de 100% si vous l’exprimez en pourcentage), plus l’entreprise est profitable.

- Plus le taux de marge brute est proche de 0 moins l’entreprise est profitable.

- Si le taux de marge brute est négatif c’est que l’entreprise perd de l’argent à chaque vente.

Comme vous pouvez l’imaginer le taux de marge brute dépend beaucoup du secteur dans lequel exerce l’entreprise que l’on analyse.

Ainsi une entreprise de services aura tendance a avoir un taux de marge supérieur à une entreprise industrielle pour la simple raison que la première n’a pas besoin de matières premières ou de marchandise pour générer son chiffre d’affaires.

Prenons deux exemples simples pour illustrer ce phénomène, Google dans un cas et ArcelorMittal dans l’autre :

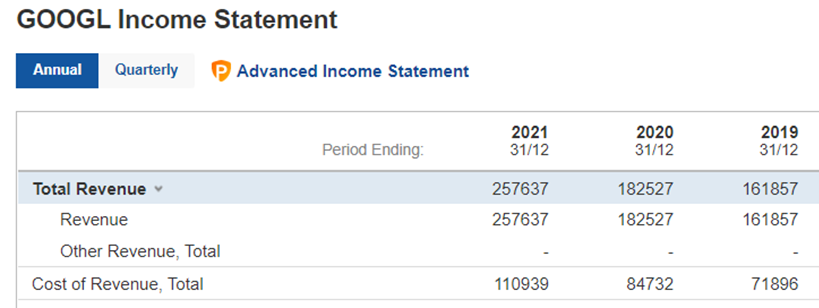

Google vend de la publicité en ligne, c’est sa principale activité. C’est donc une pure entreprise de service qui n’a besoin ni de matières premières ni de marchandise pour exercer son activité. Le taux de marge brute de Google peut être calculé avec les données suivantes (vous pouvez les retrouver ici) :

Les taux de marge brute de Google sur ces 3 années sont les suivants :

- En 2019 : (161 857 – 71 896) / 161 857 = 55,6%

- En 2020 : (182 527- 84 732) / 182 527 = 53,6%

- En 2021 : (257 637 – 110 939) / 257 637 = 56,9%

- En moyenne sur les 3 années le taux de marge brute de Google est donc de 55,4% = (55,6% + 53,6% + 56,9%) / 3

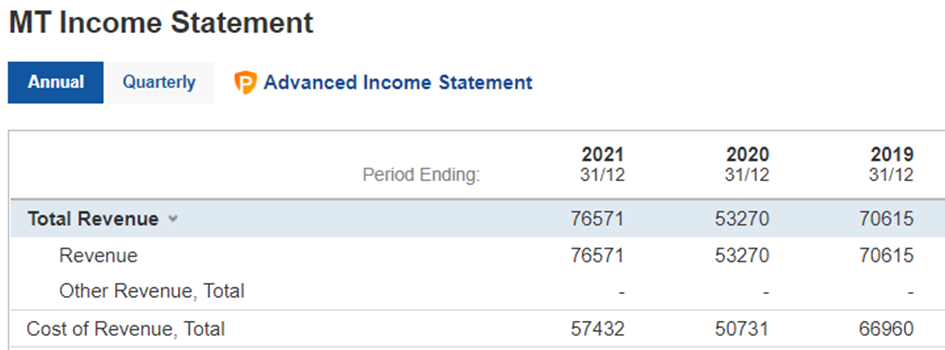

ArcelorMittal est quant à elle une entreprise de production d’acier et métaux, une pure entreprise industrielle donc. Les données pour calculer sont taux de marge brute sont les suivantes (accessibles ici) :

Les taux de marge brute d’ArcelorMittal sur ces 3 années sont les suivants :

- En 2019 : (70 615 – 66 960) / 70 615 = 5,2%

- En 2020 : (53 270 – 50 731) / 53 270 = 4,7%

- En 2021 : (76 571 – 57 432) / 76 571 = 24,9%

- En moyenne sur les 3 années le taux de marge brute d’Arcelor Mittal est donc de 11,6% = (5,2% + 4,7% + 24,9%) / 3

Ces deux exemples illustrent parfaitement la différence entre le taux de marge d’une société de service, avec des COGS faibles, et celui d’une société industrielle, soumise à des COGS beaucoup plus élevés.

Taux de marge opérationnelle

Le deuxième taux généralement utilisé pour suivre la profitabilité d’une entreprise est le taux de marge opérationnelle. Sa formule est la suivante :

Comme vous pouvez le constater on continue de comparer une métrique du compte de résultat, cette fois-ci l’EBIT, au chiffre d’affaires.

Ce taux, qui sera normalement plus faible que celui de la marge brute, permet de prendre en compte l’ensemble de la structure de coûts opérationnels de l’entreprise puisque l’EBIT capture évidemment les COGS (comme la marge brute), mais aussi la masse salariale, la totalité des coût fixes et même les intérêts sur la dette. Pour cette raison il est considéré comme meilleur pour évaluer la profitabilité opérationnelle d’une entreprise.

Si nous reprenons l’exemple précédent de notre boulangerie, imaginons maintenant qu’elle paye un loyer de 250€, une note d’électricité de 100€ et 40€ d’intérêts sur l’emprunt qui lui a permis d’acheter son four à pain, le tout par semaine, en plus de tous les coûts liés

On en déduit que son taux de marge opérationnelle est le suivant :

(1000 – 300 – 50 – 100 – 20 – 250 – 100 – 40) / 1000 = 14%

Le taux de marge opérationnelle est idéal pour comparer la performance opérationnelle de deux entreprises qui exercent dans le même secteur d’activité, puisque comme nous l’avons vu il capture la totalité de leurs coûts opérationnels.

Attention cependant à comparer ce qui est comparable, à savoir des entreprises du même secteur pour éviter des erreurs d’interprétation.

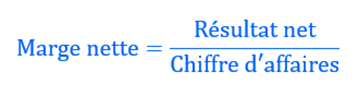

Taux de marge nette

Enfin le dernier taux largement répandu pour évaluer la profitabilité d’une entreprise est le taux de marge nette, qui ressemble encore beaucoup aux deux taux précédents :

Cette fois c’est le résultat net, après impôts, que l’on compare au chiffre d’affaires de l’entreprise.

Il permet donc logiquement de capter la totalité de la structure de coût de la société, et notamment son impôt sur les sociétés. Une entreprise qui bénéficie d’un régime fiscal plus favorable sera donc avantagée lors du calcul de ce taux.

Exemple d’une analyse de profitabilité

Dans cette partie nous allons réaliser un cas pratique afin de comparer la profitabilité de deux entreprises concurrentes, Airbus et Boeing, et tenter d’analyser les résultats.

Analyse de profitabilité d’Airbus

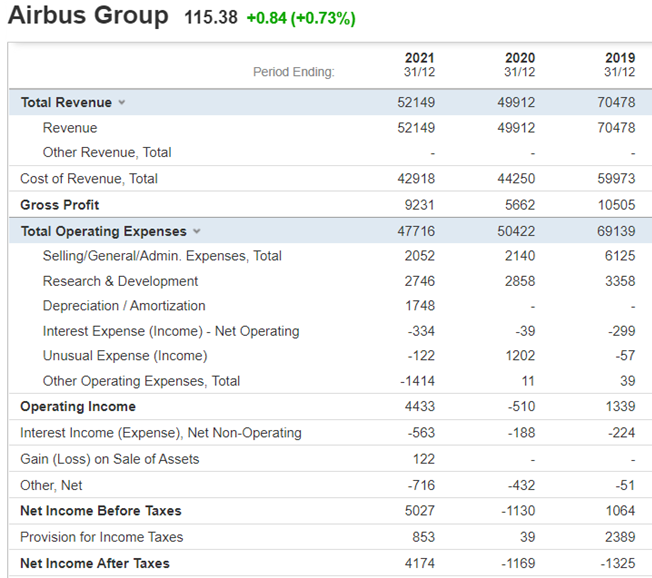

Pour analyser la profitabilité d’Airbus il convient dans un premier temps d’accéder au compte de résultat de l’entreprise. Vous pouvez soit le télécharger sur le site de l’entreprise, soit utiliser une base de données publique qui agrège ce type d’informations. Dans notre cas nous allons opter pour la deuxième solution. Le compte de résultat condensé d’Airbus est ainsi disponible ici pour les données suivantes :

Calcul du taux de marge brute d’Airbus :

- Taux de marge brute 2019 : 10 505 / 70 478 = 14,9%

- Taux de marge brute 2020 : 5 663 / 49 912 = 11,3%

- Taux de marge brute 2021 : 9 231 / 52 149 = 17,7%

- Moyenne sur les 3 années : (14,9% + 11,3% + 17,7%) / 3 = 14,6%

Vous constaterez que nous avons utilisé au numérateur directement le “Gross profit”, qui se calcule comme le chiffre d’affaires réduit des COGS, ce qui revient donc exactement à la formule du taux de marge brute que nous vous avons donnée précédemment.

Calcul du taux de marge opérationnelle d’Airbus :

- Taux de marge brute 2019 : 1 064 / 70 478 = 1,5%

- Taux de marge brute 2020 : -1 130 / 49 912 = -2,3%

- Taux de marge brute 2021 : 5 027 / 52 149 = 9,6%

- Moyenne sur les 3 années : (1,5% – 2,3% + 9,6%) / 3 = 2,9%

Calcul du taux de marge nette d’Airbus :

- Taux de marge brute 2019 : -1 325 / 70 478 = -1,9%

- Taux de marge brute 2020 : -1 169 / 49 912 = -2,3%

- Taux de marge brute 2021 : 4 174 / 52 149 = 8,0%

- Moyenne sur les 3 années : (-1,9% – 2,3% + 8,0%) / 3 = 1,3%

Analyse de profitabilité de Boeing

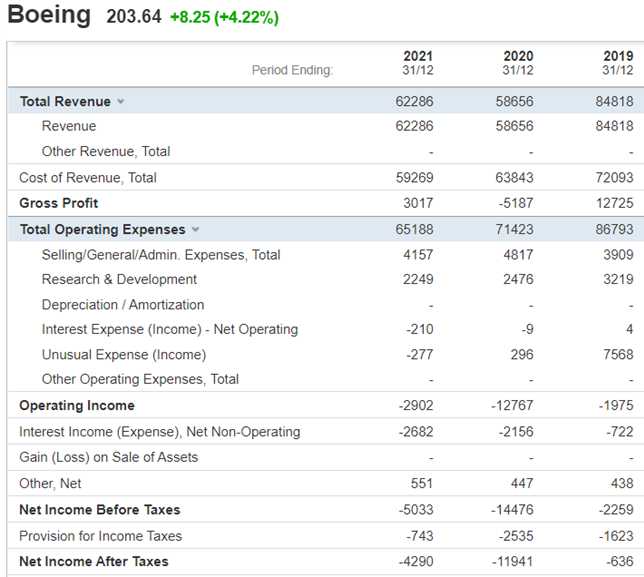

Passons maintenant à l’analyse de la profitabilité du concurrent américain d’Airbus, à savoir Boeing. Nous récupérons encore une fois les données de son compte de résultat sur une base agrégée, disponible ici, et dont voici le compte de résultat agrégé :

Calcul du taux de marge brute de Boeing :

- Taux de marge brute 2019 : 12 725 / 84 818 = 15%

- Taux de marge brute 2020 : -5 187 / 58 656 = -8,8%

- Taux de marge brute 2021 : 3 017 / 62 286 = 4,8%

- Moyenne sur les 3 années : (15% – 8,6% + 4,8%) / 3 = 11,2%

Calcul du taux de marge opérationnelle de Boeing :

- Taux de marge brute 2019 : -2 259 / 84 818 = -2,7%

- Taux de marge brute 2020 : -14 476 / 58 656 = -24,7%

- Taux de marge brute 2021 : -5 033 / 62 286 = -8,1%

- Moyenne sur les 3 années : (-2,7% – 24,7% – 8,1%) / 3 = -11,8%

Calcul du taux de marge nette de Boeing :

- Taux de marge brute 2019 : -636 / 84 818 = -0,7%

- Taux de marge brute 2020 : -11 941 / 58 656 = -20,4%

- Taux de marge brute 2021 : -4 290 / 62 286 = -6,9%

- Moyenne sur les 3 années : (-0,7% – 20,4% – 6,9%) / 3 = -9,3%

On remarque que le taux de marge nette est légèrement meilleur que le taux de marge opérationnelle, ce qui peut paraitre contre-intuitif. En fait cela est dû, pour ces 3 années, au fait que Boeing est déficitaire. L’entreprise bénéficie donc d’un crédit d’impôt sur les sociétés qui fait qu’elle touche de l’impôt sur les sociétés plutôt qu’en payer.

Analyse de la profitabilité d’Airbus et de Boeing

On constate qu’Airbus bénéficie, entre 2019 et 2021, d’une bien meilleure profitabilité que concurrent Boeing, qui affiche de marges largement plus négatives. En effet, durant cette période Boeing a souffert de gros problème sur sa gamme “737 MAX” après plusieurs crash dramatiques.

Ses livraisons de ce modèle d’avion ont donc été entièrement arrêtées et c’est Boeing qui a reçu plus de commandes.

On constate aussi que l’année la pire des 3, aussi bien pour Airbus et Boeing, est l’année 2020, marquée par les confinements Covid.

A contrario l’année 2021 a été marquée par un rattrapage de l’activité industrielle, d’où des ratios de profitabilité bien meilleurs.

Quelle est la différence entre profitabilité, rentabilité et rendement ?

Ces trois termes sont parfois injustement confondus.

La rentabilité est un concept très proche de la profitabilité dans le sens où elle consiste à comparer les revenus d’une entreprise (ou d’un projet) à ses coûts.

La rentabilité est cependant une notion plus globale et qui peut donc sembler plus complexe lorsqu’on rentre dans le détail. Ainsi la rentabilité peut être calculer en prenant en compte plusieurs périodes successives contrairement à la profitabilité. C’est par exemple ce que l’on fait lorsqu’on calcule un TRI (Taux de Rentabilité Interne).

En résumé avec la profitabilité on vérifie si un projet est profitable pendant une année donnée alors qu’avec la rentabilité on va vérifier s’il est rentable pendant toute sa durée de vie.

Le rendement quant à lui est plus différent. En effet, il consiste à vérifier la richesse créée par rapport aux moyens mis à disposition. C’est par exemple ce que l’on mesure avec des ratios comme le ROA (Return On Assets) ou ROCE (Return On Capital Employed) : on mesure combien de richesse une entreprise a réussi à créer en utilisant ses actifs ou le capital qu’on a mis à sa disposition.

Quand calcule-t-on la profitabilité d’une entreprise ?

La profitabilité d’une entreprise peut être calculée à différentes occasions.

Elle peut être calculée à un moment donné, comme à la fin d’une année financière, pour évaluer la performance de l’entreprise sur une période donnée. Cela est généralement fait par les investisseurs qui veulent vérifier la capacité de l’entreprise à générer des profits avant d’y investir en capital ou en prêt.

Elle peut également être calculée sur une base continue, par exemple chaque trimestre ou chaque mois, afin de suivre de près la performance de l’entreprise et de prendre des décisions de gestion en conséquence.

La profitabilité peut également être calculée avant de lancer un nouveau produit ou service, afin de déterminer si l’investissement nécessaire sera rentable. Enfin, la profitabilité peut être calculée avant d’accepter un contrat ou un projet, afin de déterminer si l’entreprise sera en mesure de réaliser un profit sur l’affaire.

Quel est l’impact d’une bonne ou une mauvaise profitabilité ?

La profitabilité d’une entreprise a un impact important sur son succès à long terme. Une entreprise qui réalise des bénéfices peut utiliser ces bénéfices pour financer sa croissance et son développement, en investissant dans de nouvelles initiatives, en achetant de nouveaux équipements ou en embauchant du personnel.

Cela peut lui permettre de devenir plus compétitive et de s’étendre sur de nouveaux marchés. En revanche, une entreprise qui ne réalise pas de bénéfices peut avoir du mal à financer sa croissance et son développement, ce qui peut entraver sa capacité à rester compétitive et à prospérer à long terme.

En outre, une mauvaise profitabilité peut être un signe de problèmes plus profonds au sein de l’entreprise, comme des coûts de production trop élevés ou une mauvaise gestion des finances, qui peuvent nécessiter des mesures de correction pour être résolus.

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :