Le financement structuré est une activité phare de toutes les grandes banques.

C’est aussi un métier prenant qui requiert des compétences techniques et financières précises et élevées et qui est passionnant car il vous permet de découvrir des activités et des secteurs économiques divers et variés.

Enfin, c’est aussi un métier qui offre d’excellentes rémunération.

Dans cet article, nous faisons le point sur le financement structuré en vous expliquant tout ce qu’il y a à savoir sur cette profession.

Qu’est-ce que le financement structuré ?

Le financement structuré, aussi appelé parfois financement de projet, est un type d’ingénierie financière qui vise à organiser le financement, en France ou à l’étranger, de projets d’envergure que le porteur de projet ne peut ou ne veut pas financer uniquement sur ses fonds propres, afin que le projet en question puisse se faire.

Le financement structuré est donc réparti en trois activités différentes qui se succèdent chronologiquement :

- La première qui comporte toute l’activité de conseil à la structuration, c’est-à-dire imaginer le schéma de financement qui serait le plus avantageux pour le projet tout en restant suffisamment attrayant pour attirer des financeurs.

- La deuxième qui consiste au financement en lui-même, c’est-à-dire lever les financements -en l’occurrence de la dette- pour assurer la réalisation du projet.

- La troisième qui consiste à suivre la vie du projet pour s’assurer du bon remboursement des dettes dans le temps.

Attention, avant d’aller plus loin, il est nécessaire de bien préciser que le financement structuré se focalise sur le financement de projets, et pas d’entreprises au sens corporate du terme. Il s’agit donc pour les financeurs d’apporter un financement pour un projet spécifique, par exemple la construction d’un immeuble, d’une ligne de chemin de fer, d’un bateau, etc… et non pas à financer une entreprise dans son ensemble.

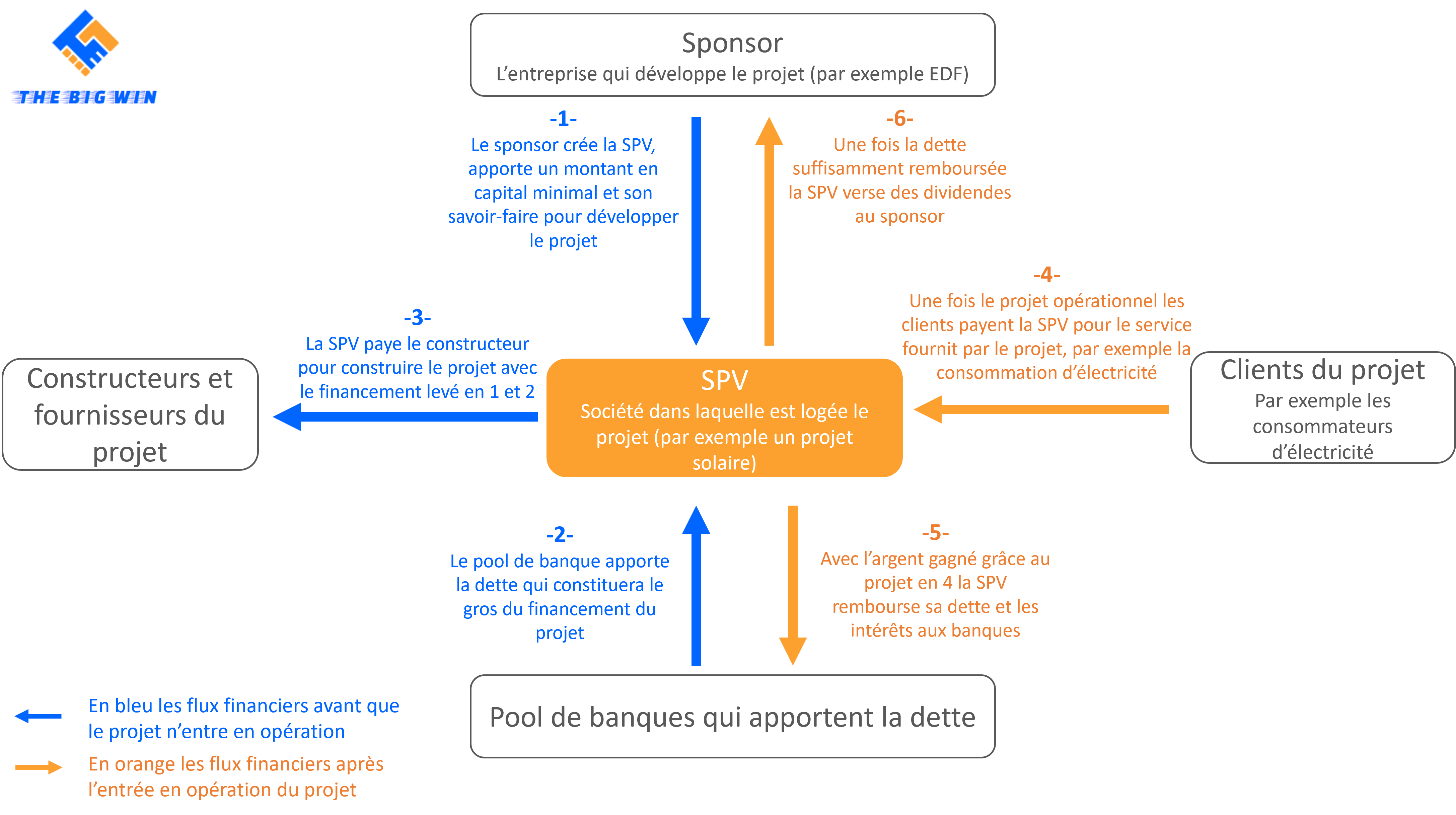

Ainsi, le porteur de la dette, une fois le financement structuré mis en place, n’est pas l’entreprise qui a porté le projet, mais bien la société projet elle-même. Par exemple, s’il s’agit d’un projet solaire développé par EDF, ce n’est pas EDF qui sera contractuellement le porteur de la dette, mais la “société projet” (aussi appelée en anglais SPV pour Special Purpose Vehicle ou SPC pour Special Purpose Company) qui possède le champ solaire et qui est elle-même une filiale de EDF.

Comme vous pouvez l’imaginer, le financement structuré nécessite donc des expertises diverses et complémentaires afin de faire face à toutes les problématiques qui peuvent se présenter tant pour les financeurs que pour le porteur du projet lui-même.

Une opération de financement structuré peut ainsi faire intervenir plusieurs équipes qui apporteront une expertise spécifique en plus des expertises purement financières d’un banquier seul : juridique, fiscale, etc…

Les principes généraux du financement structuré

Le vocabulaire du financement structuré

Bien que chaque projet soit unique, il existe de grands principes généraux sur le financement structuré.

Avant d’aborder ces grands principes il est nécessaire de faire un point vocabulaire pour bien comprendre ce qui va suivre :

- Sponsor du projet : il s’agit de l’entreprise qui développe le projet. Dans notre petit exemple précédent de projet solaire, il s’agit donc d’EDF.

- SPV : Special Purpose Vehicle, il s’agit de la société dans laquelle sera logé le projet et qui n’a aucune autre activité ou raison d’être que ce projet.

Premier principe : le projet, seul endetté

Le premier principe que nous avons rapidement abordé précédemment est le fait que ce n’est jamais le sponsor du projet qui s’endette, mais bien la SPV qui porte le projet.

En effet, le fonctionnement même d’une opération de financement structuré est que le projet soit en mesure de rembourser son financement en autonomie.

Par conséquent, c’est bien la SPV qui portera la totalité de la dette et qui la remboursera, ainsi que les intérêts, grâce aux revenus que génère le projet.

De plus, il est fréquent que la dette levée en financement structuré soit une dette dite « sans recours », c’est-à-dire qu’en cas de non-remboursement, les banques ne peuvent saisir que le projet mais ne peuvent pas remonter au niveau du-dessus c’est-à-dire au sponsor.

C’est d’ailleurs pour le sponsor l’un des avantages d’un financement structuré mis en place sur une SPV. En effet, une entreprise dont le cœur d’activité est de développer un grand nombre de projets industriels ou d’infrastructures (aéroports, autoroutes, énergies renouvelables, etc…) se mettrait trop à risque si les difficultés financières d’un projet pouvaient impacter les autres. Un financement structuré composé de dettes sans recours permet donc d’isoler les projets, les SPV et leurs financements les uns des autres. Ainsi, si un projet connait donc un échec industriel ou commercial, il sera peut-être dans l’incapacité de rembourser sa dette, les banques pourront le saisir mais elles ne pourront pas mettre à mal la santé financière du sponsor et donc les autres projets qu’il développe.

Une banque ou un pool de banques ?

Un financement structuré peut faire intervenir une ou plusieurs banques en fonction du montant de financement nécessaire. Dans le cas de plusieurs banques, on appelle cela un “pool de banques”.

Lorsque c’est un pool de banques qui participe au financement structuré d’un projet, il est donc bien souvent nécessaire d’avoir une banque leader qui va être mandatée pour structurer le financement, trouver et négocier avec les autres banques, etc…

Les autres banques sont simplement suiveuses et se contentent de participer au financement en apportant une part de la dette totale qui sera levée.

Evidemment, plus le financement nécessaire est élevé, plus il y a de chance pour que ce soit un pool de banques qui fournisse le financement plutôt qu’une banque seule. Ainsi, un projet pétrolier à 20 milliards d’euros comme celui que Total prévoyait au Mozambique faisait intervenir plus de banques qu’un projet de cinq éoliennes à 15 millions d’euros.

Différents types de dettes au sein d’un financement structuré

En plus de faire intervenir plusieurs banques, un financement structuré peut faire intervenir plusieurs niveaux de dettes, certaines ayant la primeur du remboursement sur les autres : dette senior, dette subordonnée, dette mezzanine, etc…

Plus la dette doit être remboursée tôt, moins son taux d’intérêt sera élevé puisqu’elle est considérée comme moins risquée par le créancier : c’est le principe de risque-rentabilité, ou risk-reward en anglais.

Le financement structuré à tous moments de la vie d’un projet

Enfin, un financement structuré doit pouvoir couvrir toute la durée de vie du projet, de sa genèse à sa fin, même quand le projet est encore en phase de conception ou de construction et qu’il ne rapporte par conséquent aucun chiffre d’affaires.

Ainsi, pendant la période de conception puis de construction du projet, le sponsor peut commencer à tirer sur la dette totale pour sa SPV afin de financer les travaux. En revanche, le paiement des intérêts n’est évidemment pas possible pendant toute cette période puisque le projet, étant encore en construction, ne rapporte pas un seul centime de chiffre d’affaires. Par conséquent, les intérêts qui devraient être payés pendant cette période de construction sont capitalisés et ajoutés à la dette future qui devra être remboursée pendant la durée d’opération du projet.

Enfin, si le projet en question se situe à l’étranger et qu’il peut ainsi exister des difficultés pour le sponsor (administratives, financières, fiscales, etc…) d’envoyer les premiers euros de capital (et non de dette) à la SPV, la banque peut fournir un prêt très court pour pallier ce problème de timing. Ce prêt s’appelle un “equity bridge”, et comme son nom l’indique, il permet une courte transition jusqu’à ce que le sponsor puisse envoyer l’equity nécessaire à sa SPV.

Schéma récapitulatif d’un projet et de son financement

Exemples concrets de financements

Maintenant que vous connaissez dans les grandes lignes les principes généraux qui entourent un financement structuré, voici quelques exemples de grands financement structurés.

Total au Mozambique

Total a développé un projet d’exploitation gazier offshore au large du Mozambique. Le projet nécessite un investissement total de 20 milliards d’euros. Pour financer ce projet immense qui implique de construire des plateformes d’exploitation gazière en mer mais aussi des infrastructures portuaires à quai, Total a mis en place la plus grande opération de financement structuré en Afrique. Voici en quelques chiffres ce que cela donne :

- 19 banques commerciales ont participé au financement

- La Banque Africaine de Développement a elle aussi pris part à l’opération

- 8 agences de crédit à l’exportation sont venu compléter le financement en plus des 19 banques

- Le financement structuré total a atteint 14,9 milliards d’euros.

Malheureusement, ce projet est aujourd’hui fortement menacé car des groupes armés sont présents dans la région et créent un risque sécuritaire fort pour la suite des opérations.

EDF au Chili

En septembre 2021, EDF Renouvelables (filiale d’EDF dédiée au solaire et à l’éolien) a bouclé le financement de son projet du plus grand parc solaire du Chili. EDF Renouvelables et son partenaire chilien AME n’ont ainsi apporté que 20% de l’investissement financier nécessaire et les autres 80% ont été financé via une opération de financement structuré qui a permis de lever la dette nécessaire auprès d’un pool de plusieurs banques. Malheureusement, le nombre et le nom de ces banque n’a pas été divulgué.

Quels sont les grands acteurs du financement structuré ?

Les clients industriels qui ont besoin de se financer

Les premiers grands acteurs qui gravitent autour de l’activité de financement structuré sont évidemment les grands industriels qui ont des projets d’infrastructure importants à financer.

En France, nous pouvons ainsi penser aux groupes suivants :

- Total Energies : le financement de projets pétroliers et gaziers à plusieurs milliards d’euros de la première entreprise pétrolière française (6ème au monde) nécessitent évidemment des solutions de financement structuré très poussées, complexes et adaptées au profil de chaque projet. Total Energies est aussi maintenant un acteur incontournable du secteur des énergies renouvelables qui demandent aussi des solutions de financement pour chaque projet solaire et éolien.

- EDF : EDF est aussi un groupe qui a besoin de financements structurés pour financer ses différents projets en France et à l’étranger. En dehors du nucléaire dont le financement est très particulier étant donné les spécificités et les risques de cette activité, nous pouvons penser à la filiale EDF Renouvelables, qui fait appel à de grandes banques pour financer ses projets éoliens et solaires.

- Bouygues, Vinci, Eiffage : ce sont les plus grands groupes de construction français. Le financement structuré fait donc partie intégrante de leurs activités afin de permettre l’émergence de leurs projets immobiliers ou d’infrastructures. On peut aussi penser à l’acquisition des concessions autoroutières qui sont des transactions à plusieurs milliards, financées évidemment majoritairement par de la dette montée sous forme de financement structuré.

- Les fonds infrastructures : certains grands fonds d’investissements spécialisés dans l’investissement en infrastructures (ponts, aéroports, autoroutes, etc…) peuvent faire appel à du financement structuré pour leurs opérations d’envergure.

De manière générale, toutes les grandes entreprises dites “de projets”, c’est-à-dire dont l’activité consiste à concevoir, développer, construire et opérer de grands projets d’infrastructures, sont les principaux consommateurs de solutions de financement structuré.

Concrètement, ces entreprises disposent en interne d’équipes de financement structuré, dont le métier consiste à modéliser le financement dans les business plan des projets, négocier avec les banques les meilleures conditions de financement (notamment les taux les plus faibles possibles évidemment), concevoir la structuration du financement et suivre le financement puis le remboursement pendant toute la durée de vie du projet.

Comme vous pouvez l’imaginer, ce sont donc des métiers qui nécessitent aussi bien une connaissance pointue en ingénierie financière qu’en négociation.

Les banques qui structurent le financement

Les deuxièmes grands acteurs du financement structuré sont évidemment et sans plus de suspens… les banques.

Comme nous l’avons expliqué précédemment, leur rôle est multiple :

- Ce sont elles qui apportent le financement des projets, seules ou à plusieurs réunies dans un pool de banques,

- Elles peuvent agir comme leader en structurant et négociant pour le compte du sponsor les conditions de financement avec les autres banques du pool,

- Enfin, la banque peut aussi apporter une activité de conseil au sponsor afin de structurer le financement de la manière la plus optimale possible en termes de rendement, de fiscalité ou administratif.

Quel profil pour travailler en financement structuré ?

Master en finance

L’idéal pour travailler en financement structuré et d’avoir un Master en finance d’une grande école de commerce ou d’ingénieur top 10 ou d’une grande université : Dauphine, Sorbonne, etc… En effet, le financement structuré est un métier prestigieux et qui requiert d’excellentes compétences financières, mathématiques et un bon esprit d’analyse.

Evidemment, vos stages compteront énormément dans la qualité de votre CV. Essayez de vous diriger le plus rapidement possible vers les métiers de financement afin de répondre à tous les critères des recruteurs au moment de chercher un CDI en financement structuré.

Enfin, certaines certifications ou diplômes en plus pourront aussi améliorer votre CV comme le CFA, bien que ce ne soit pas un certificat dédié au financement structuré mais plutôt à la gestion de fonds, ou un master spécialisé d’une bonne école.

Maîtrise technique d’Excel

Excel sera votre meilleur ami si vous décidez d’orienter votre carrière vers le financement structuré.

En effet, vous devrez réaliser de nombreux business plans de projets divers et variés en modélisant des financements parfois très complexes.

Vous avez donc intérêts à savoir parfaitement maîtriser cet outil clé. D’ailleurs, vous pouvez vous tourner vers notre guide “Le guide de l’Excel-lence en finance” qui vous donnera tous les conseils nécessaires pour maîtriser parfaitement Excel dans les métiers financiers.

Sachez de plus que beaucoup de recruteurs vous feront passer un test Excel dans le processus de recrutement afin d’être sûr que vous avez les compétences nécessaires pour exercer ce métier.

Les qualités personnelles nécessaires

Les trois principales qualités requises pour travailler en financement structuré sont les suivantes :

- Rigueur : lorsque vous modélisez des business plans avec des financements complexes, vous n’avez pas droit à l’erreur. Le moindre petit écart de taux dans une cellule peut avoir des conséquences immenses sur les résultats du business plan. Par conséquent, vous devez être rigoureux et faire attention au moindre détail.

- Goût des chiffres : la finance dans son ensemble traite évidemment de chiffres. Mais le financement structuré en particulier est l’un des domaines les plus mathématiques de la finance. Si vous n’êtes pas à l’aise avec les chiffres et le fait d’en manipuler du matin au soir alors passez votre chemin.

- Sens du travail : le financement structuré peut nécessiter des horaires importants surtout au moment de fin du processus de financement, aussi appeler closing financier. La masse de travail peut donc être importante et vous devez être organisé et ne pas avoir peur de donner de votre personne.

Les rémunérations en financement structuré

Le financement structuré est un métier financier qui paye très bien en contrepartie de l’investissement professionnel qu’il demande.

Voici un bref aperçu des rémunérations que vous pouvez espérer dans ce domaine :

- En banque : l’analyste financement de projet junior en banque percevra un salaire annuel fixe pouvant être compris entre 40 000€ et 50 000€. Le bonus annuel pourra être compris dans une fourchette allant de 5% à 20% maximum. Comptez ensuite sur des augmentations très intéressantes pour atteindre des rémunérations de 70 000 à 80 000 € après plusieurs années de carrière.

- En corporate : l’analyste financement de projet junior en corporate pourra prétendre à une rémunération annuelle fixe comprise entre 38 000€ et 45 000€. Son bonus annuel pourra atteindre au maximum 10% du salaire annuel.

- En cabinet de conseil : l’analyste en cabinet de conseil, quant à lui, pourra espérer une rémunération annuelle comprise entre 40 000€ et 45 000€. Comme pour l’analyste financement de projet en corporate, le bonus pourra être plafonné à 10% du salaire annuel.

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :