Les dépréciations et amortissements (« Depreciation and Amortization » en anglais, souvent abrégé en “D&A”, à prononcer “di and aiye”) sont des notions fondamentales de l’analyse financière d’une entreprise.

Inutile de vous dire qu’il faut absolument maitriser les concepts de dépréciations et amortissements si vous souhaitez un jour faire carrière en finance d’entreprise. Et pour cause, les dépréciations et amortissements jouent un rôle prépondérant tout au cours de la durée d’une vie d’une entreprise, quel que soit le secteur d’activité.

Il est donc primordial que ces deux notions soient parfaitement maitrisées par tous les étudiants qui suivent un cursus en finance d’entreprise.

Connaissez-vous la différence entre une dépréciation et un amortissement ? Connaissez-vous les différentes méthodes de calculs des dépréciations et amortissements ? Savez-vous dans quelles mesures les dépréciations et amortissements impactent les états financiers d’une entreprise ?

Non ?! Alors cet article devrait fortement vous intéresser. En effet, nous avons rédigé cet article dans le but d’expliquer, de manière simple et précise, les concepts de dépréciations et amortissements.

- Qu’est-ce qu’un actif ?

- Que sont les dépréciations et amortissements, ou D&A : définition

- Le principe de base des dépréciations et amortissements

- Les différentes méthodes de calcul des dépréciations et amortissements

- Les durées d’amortissement en fonction du type d’actif

- Pourquoi faut-il calculer les dépréciations et amortissements ?

- Les dépréciations et amortissements en fonction du secteur d’activité

- Les dépréciations et amortissements : subtilités d’une dépense non cash

Qu’est-ce qu’un actif ?

Avant d’expliquer en quoi consistent les dépréciations et les amortissements, il est important de déterminer ce qu’est un actif (« asset » en anglais) en finance d’entreprise.

Un actif est un bien, corporel ou incorporel, possédant une valeur économique. Un individu, une entreprise ou encore pays sont autant d’acteurs susceptibles de détenir un ou plusieurs actifs. Ainsi, chaque entité possédant un actif espère percevoir un profit futur. Il est crucial de savoir qu’il existe plusieurs catégories d’actifs :

Les actifs long terme (« Long-term assets »)

Les actifs long terme désignent les immobilisations que possède une entreprise. Les actifs long terme peuvent être distingués deux sous-catégories :

1 – Les actifs corporels ou les actifs tangibles (« Tangible assets ») :

Les actifs tangibles sont des actifs que nous pouvons physiquement toucher. Les actifs corporels sont généralement :

- Les terrains, bâtiments, bureaux et usines ;

- Les matériels industriels ;

- Les machines et outils industriels ;

- Les matériels de transports ;

- Les matériels informatiques.

2 – Les actifs incorporels ou les actifs intangibles (« Intangible assets ») :

Contrairement aux actifs tangibles, les actifs intangibles sont des biens que nous ne pouvons pas toucher physiquement. Les actifs incorporels englobent bien souvent :

- Les logiciels ;

- Les dépôts de marques et brevets ;

- Les fonds commerciaux ;

- Les actifs financiers ;

- Les droits au bail.

Les actifs courants (« Current assets »)

Les actifs courants sont des actifs court terme qu’une entreprise peut transformer en cash en moins d’une année. Les actifs courants désignent le cash qu’une entreprise détient mais également son stock (qui est censé être vendu en moins d’un an), ses créances clients ou encore ses investissements court terme.

Que sont les dépréciations et amortissements, ou D&A : définition

Les bases étant posées, nous pouvons désormais entrer dans le vif du sujet : les dépréciations et amortissements, ou D&A.

Les dépréciations et amortissements sont des techniques comptables dont le but est de constater la perte de valeur d’un actif. En effet, il faut savoir qu’un actif perd de la valeur car il s’use dans le temps. Il est donc très important d’en tenir compte dans les états financiers d’une entreprise.

Notez que les dépréciations et amortissements concernent généralement les actifs long terme.

Les dépréciations et amortissements sont donc des charges qui figurent principalement au compte de résultat de l’entreprise.

Il arrive aussi de retrouver le cumul de tous les D&A passés au bilan. En effet, certaines entreprises affichent dans leur bilan la valeur brute de leurs actifs, c’est-à-dire sans l’effet des D&A, puis précisent à coté, le cumul des D&A des années passées. La soustraction des deux donnant la valeur nette des actifs.

Comme vous l’avez sans doute déjà remarqué, en finance, les termes dépréciations et amortissements sont bien souvent utilisés comme synonymes même si une différence subtile existe. En effet, les dépréciations concernent les actifs corporels tandis que les amortissements concernent les actifs incorporels. L’importance de cette distinction reste toutefois marginale.

Le principe de base des dépréciations et amortissements

Avant de décrire les différentes méthodes de calculs des dépréciations et amortissements, il convient de déterminer certains termes propres aux dépréciations et amortissements :

- La base amortissable d’un actif n’est autre que sa valeur au moment où ce dernier est construit ou acheté. Elle est aussi parfois appelée valeur brute comptable.

- La durée d’utilisation d’un actif est une estimation de la durée de vie d’un actif, durant laquelle il va être utilisé par son propriétaire. La durée d’utilisation est donc la durée d’amortissement de l’actif. Attention, ce n’est pas parce qu’un actif a atteint sa durée d’utilisation comptable que l’entreprise ne peut plus l’utiliser. En revanche, cela veut simplement dire que, comptablement parlant, l’actif a atteint sa valeur minimale.

- La valeur résiduelle d’un actif représente sa valeur à la fin de sa durée d’utilisation. C’est sa valeur minimale : elle peut être nulle ou pas.

Le calcul des dépréciations et amortissements consiste à étaler le prix d’acquisition ou de construction d’un actif (c’est-à-dire la base amortissable) sur sa durée d’utilisation afin de déterminer une annuité. Cette annuité vient diminuer la base amortissable, chaque année, et permet de déterminer la valeur résiduelle de l’actif. A la fin de la durée d’amortissement, la valeur nette de l’actif doit impérativement avoir atteint sa valeur résiduelle comptable.

En résumé, les dépréciations et amortissements représentent un coût annuel ayant pour but de diminuer la base amortissable d’un actif afin de représenter sa perte de valeur dans le temps, jusqu’à atteindre sa valeur résiduelle.

Les différentes méthodes de calcul des dépréciations et amortissements

De manière générale, il existe deux méthodes pour déterminer le rythme des dépréciations et amortissements : la méthode linéaire et la méthode dégressive.

La méthode linéaire

La méthode linéaire consiste simplement à étaler la base amortissable sur la durée d’utilisation d’un actif de manière… linéaire.

Cette méthode est appelée « linéaire » car les annuités sont constantes. Notez que la méthode linéaire est la méthode la plus couramment utilisée dans le monde de la finance.

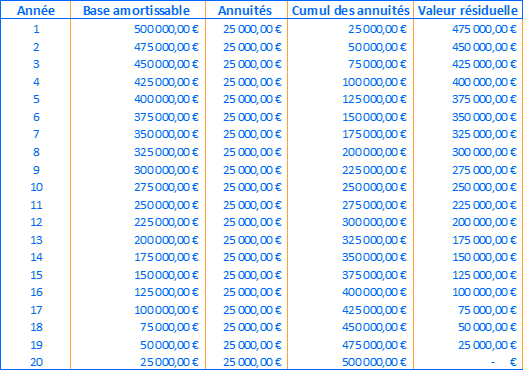

Pour illustrer le calcul des dépréciations et amortissements selon la méthode linéaire, nous prenons l’exemple de l’entreprise A qui achète une machine industrielle pour un montant de 500 000€.

Nous estimons la durée d’utilisation de cet actif corporel à 20 ans.

La valeur résiduelle de l’actif à la fin des 20 ans est de 0€.

La dépréciation annuelle de ce bâtiment sera de 25 000€ calculé comme suit :

Dépréciation linéaire = ( Base amortissable – Valeur résiduelle ) / Durée d’utilisation

Soit dans notre cas :

Dépréciation = ( 500 000€ – 0€ ) / 20 ans = 25 000€

Ainsi, pendant 20 ans, l’entreprise A dépréciera son bâtiment industriel d’un montant de 25 000€ par an. Au bout de 20 ans, ce bâtiment aura une valeur résiduelle de 0€. Ci-dessous, nous proposons un tableau d’amortissement linéaire afin d’illustrer notre exemple.

Imaginons maintenant toujours l’entreprise A qui achète la même machine industrielle pour 500 000 € avec une durée de 20 ans mais cette fois-ci une valeur résiduelle de 50 000€ à la fin des 20 ans. En effet, dans ce scénario, nous considérons que la machine aura tout de même encore un peu de valeur même à la fin de la durée de vie comptable.

Dans ce cas, le calcul de dépréciation linéaire est le suivant :

Dépréciation = ( 500 000€ – 50 000€ ) / 20 ans = 22 500€

A la fin des 20 ans, la valeur nette de l’actif sera donc égale à sa valeur résiduelle, soit 50 000€. A ce moment précis, nous arrêtons de le déprécier annuellement et sa valeur restera figée à 50 000€ dans le bilan.

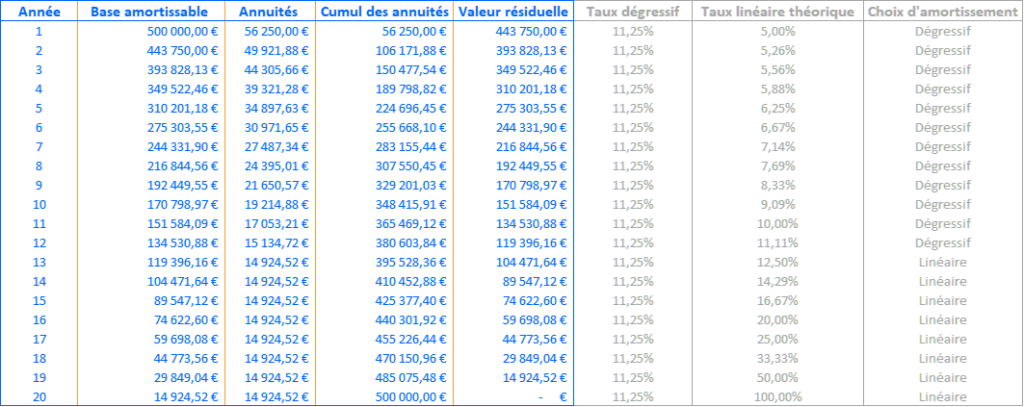

La méthode dégressive

La formule de dépréciation dégressive consiste à appliquer un taux dégressif qu’il faut calculer et dont la formule est la suivante :

Taux dégressif = (1 / Durée d’utilisation) * Coefficient dégressif

Dans la méthode dégressive, il faut donc dans un premier temps diviser le chiffre 1 par la durée d’utilisation de l’actif. Par exemple, si la durée de vie de l’actif est de 20 ans, le taux dégressif est de 0,05 (taux dégressif = 1/20).

Il convient ensuite d’appliquer un coefficient dégressif qui dépend de la durée d’amortissement de l’actif. Ci-dessous, les différents coefficients dégressifs applicables :

- 1,25 pour une durée d’amortissement comprise entre 3 et 4 ans ;

- 1,75 pour une durée d’amortissement comprise entre 5 et 6 ans ;

- 2,25 pour une durée d’amortissement supérieure à 6 ans.

En appliquant ce coefficient dégressif, nous obtenons le taux dégressif applicable pour calculer nos annuités dégressives. Nous réalisons donc un plan d’amortissement dégressif. Il faut également avoir en tête qu’à partir du moment où le taux dégressif est inférieur au taux linéaire théorique, le plan d’amortissement doit passer en linéaire et ce, jusqu’à la fin de la durée d’amortissement.

La comparaison entre le taux dégressif et le taux linéaire doit être effectuée chaque année en fonction du nombre d’années restantes. A titre d’exemple, sur un amortissement de 20 ans, lors de la sixième année, le taux linéaire sera de 6,67% (1/15 est le calcul qui doit être fait étant donné qu’il reste 15 années d’amortissement).

Nous reprenons l’exemple évoqué dans la méthode linéaire pour illustrer la méthode dégressive.

L’entreprise A achète une machine industrielle pour 500 000 € avec une durée de vie de 20 ans et une valeur résiduelle de 0€.

Commençons donc à utiliser la formule du taux dégressif :

- Le coefficient dégressif applicable est 2,25 (la durée d’amortissement de notre actif est de 20 ans, donc supérieure à 6 ans).

- Taux dégressif = (1/Durée d’utilisation ) * Coefficient dégressif = (1/20)*2,25 = 0,1125

Ci-dessous, nous proposons un tableau d’amortissement dégressif pour illustrer notre exemple.

Comme vous pouvez le constater, l’amortissement est dégressif jusqu’en année 13 où le taux linéaire (12,5%) devient supérieur au taux dégressif (11,25%). Par conséquent, il convient d’étaler la base amortissable de l’année 13 (base amortissable = 119 396,16€) sur le nombre d’années restantes (8 années) pour déterminer les annuités linéaires applicables (annuité = 14 924,52€).

Notez que, dans le milieu professionnel, la méthode dégressive n’est que très rarement utilisée, tout simplement car l’administration fiscale ne l’apprécie pas beaucoup. Au-delà de notre touche d’ironie, il faut savoir que cette méthode d’amortissement permet d’enregistrer de très grosses dépréciations les premières années, ce qui va diminuer le résultat avant impôt de l’entreprise et par conséquent, diminuer l’impôt sur les sociétés qu’elle doit payer.

En effet, la méthode linéaire reste le calcul dominant lorsqu’il s’agit de calculer les dépréciations et amortissements d’un actif.

Les durées d’amortissement en fonction du type d’actif

Tous les types d’actifs ne s’amortissent pas sur la même durée. Vous trouverez donc ci-dessous une liste non exhaustive des durées d’amortissement en fonction du type d’actif :

- Les bâtiments à usage commercial : entre 20 et 50 ans ;

- Les bâtiments à usage industriel : 20 ans ;

- Le mobilier : 10 ans ;

- Le matériel et outillage : entre 5 et 10 ans ;

- Les véhicules de tourisme : 5 ans ;

- Les brevets : 5 ans ;

- Le matériel informatique : 3 ans.

Ayez en tête que les durées indiquées ci-dessus sont théoriques et indicatives. En effet, ces données peuvent varier en fonction des secteurs d’activités mais également en fonction des potentielles nouvelles réglementations qui peuvent survenir dans le futur.

Pourquoi faut-il calculer les dépréciations et amortissements ?

Le calcul des dépréciations et amortissements est rendu obligatoire selon un des principes fondamentaux de la comptabilité : le principe de bonne information.

En effet, l’entreprise est tenue d’afficher la valeur réelle de ses immobilisations à l’actif de son bilan. Il est donc primordial de prendre en compte l’usure normale de ses différents actifs. Par ailleurs, la constatation des dépréciations et amortissements dans le compte de résultat permet de calculer correctement l’EBIT puis le résultat net de l’activité et par conséquent, d’éviter de distribuer des dividendes fictifs.

Les dépréciations et amortissements en fonction du secteur d’activité

Il faut savoir que toutes les entreprises n’appliquent pas la même politique de dépréciations et amortissements. En effet, les dépréciations et amortissements sont, non seulement, propres à chaque entreprise mais également à chaque pays. A titre d’exemple, en 2018, le matériel informatique était amortissable sur 3 ans en France contre 5 ans aux Etats-Unis.

De plus, le secteur d’activité est également un facteur important à considérer lorsqu’il est question de dépréciations et amortissements. En effet, les tendances de chaque secteur d’activité sont uniques et propres à chacun. Plus une entreprise possèdera d’actifs et plus elle sera sujette à enregistrer des dépréciations et amortissements importantes.

C’est la raison pour laquelle l’EBITDA est retenu quand il s’agit d’analyser deux entreprises avec des secteurs d’activité totalement différents. Comme nous l’avons abordé dans notre article sur l’EBIT, l’EBITDA (ou “Earnings Before Interest, Taxes, Depreciation & Amortization ») représente les revenus opérationnels d’une entreprise avant la déduction des intérêts, des impôts et des Dépréciations & Amortissements. C’est un indicateur crucial pour comparer les activités de deux entreprises car il ne tient pas compte des différences liées aux traitements comptables (i.e. les dépréciations et amortissements).

Par exemple, une entreprise de développement informatique aura très peu de D&A (tout au plus, elle amortira son matériel informatique).

Par opposition, une entreprise de location de matériel de construction, une compagnie aérienne qui possède ses propres avions, une compagnie de croisière qui possède ses bateaux ou une entreprise d’énergie qui possède ses éoliennes auront des dépréciations et amortissements beaucoup plus élevés puisque ces actifs ont des valeurs brutes de plusieurs millions d’euros.

Les dépréciations et amortissements : subtilités d’une dépense non cash

Enfin, il faut noter un aspect très important avec les D&A : ce sont des dépenses enregistrées au compte de résultat mais elles ne correspondent à aucune dépense de cash pour autant. En effet, elles représentent la perte de valeur d’un actif qui s’use dans le temps.

Dans notre premier exemple, l’entreprise A qui enregistre des dépréciations et amortissements de 25 000 € par an en linéaire pour sa machine industrielle ne dépense pas pour autant 25 000 € de trésorerie. Elle ne fait aucun paiement de 25 000 €. Ces 25 000 € représente simplement la perte de valeur de son actif.

C’est pour cette raison que de nombreux analystes financiers accordent beaucoup d’importance à l’EBITDA des entreprises. Car ce résultat intermédiaire se calcule avant les D&A. Il ne prend donc en compte que les dépenses opérationnelles qui impliquent vraiment des dépenses de cash et ignorent les D&A qui ne sont pas des dépenses de trésorerie pour l’entreprise.

C’est aussi pour cette raison que le multiple de valorisation EV/EBITDA est tant apprécié et que le multiple de valorisation EV/EBIT est finalement peu utilisé.

Attention cependant aux questions pièges : bien que les D&A soient des dépenses non cash, elles affectent indirectement la trésorerie de l’entreprise, notamment grâce aux impôts.

Le fait d’enregistrer des dépréciations et amortissements au compte de résultat va forcément diminuer le résultat avant impôt de l’entreprise. Par conséquent, celle-ci paiera moins d’impôts et économisera plus de trésorerie. Souvenez-vous en car c’est une question fréquente en entretien !

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :