Le tableau de flux de trésorerie est un état financier phare qu’il est indispensable de connaitre et de maitriser si vous souhaitez faire carrière en finance. Inutile de vous dire que toute la finance d’entreprise repose sur les états financiers (analyses financières, analyses crédit, valorisations financières, projections financières, contrôle de gestion, etc…). Une carrière et / ou des études réussies en finance passe, avant tout, dans une compréhension exhaustive des états financiers et donc, in fine, du tableau de flux de trésorerie. Car oui, le tableau de flux de trésorerie fait partie des états financiers les plus importants à analyser lorsqu’il s’agit d’étudier une entreprise. C’est la raison pour laquelle nous avons décidé de dédier un article complet au tableau de flux de trésorerie. Dans cet article, nous aborderons tout ce qu’il faut savoir pour maitriser, sur le bout des doigts, le tableau de flux de trésorerie : définition, illustration, exemples, utilisations, etc… Comme vous l’avez certainement compris, cet article servira de référence à celles et ceux qui découvrent la notion de tableau de flux de trésorerie ou à celles et ceux qui souhaitent simplement approfondir leurs connaissances des états financiers.

Que sont les états financiers ?

Même si nous avons déjà consacré un article entier sur la notion d’état financier, il nous semble important de rappeler brièvement cette notion avant d’entrer dans le vif du sujet avec la définition du tableau de flux de trésorerie.

Un état financier est un document comptable dont le but est de fournir des informations financières sur une entreprise et sur une période donnée. A ce titre, les états financiers regroupent tout un tas d’informations financières sur les performances de l’activité d’une entreprise, sur son patrimoine financier ou encore sur la gestion de sa trésorerie.

De manière plus générale, les états financiers sont des documents qui assurent une traçabilité de l’activité passée d’une entreprise et de son évolution dans le temps. A titre informatif, une entreprise est généralement tenue de clôturer ses états financiers au moins une fois par an, même si, il est assez courant de voir certaines entreprises clôturer leurs comptes tous les semestres ou tous les trimestres. Quelque soit la périodicité de clôture, les états financiers couvrent généralement une année d’activité.

Un autre point crucial à savoir sur les états financiers est que toutes les entreprises ne clôturent pas à la même date. En effet, certaines entreprises clôturent à fin décembre tandis que d’autres clôturent à fin mars par exemple. Ce point est réellement important lorsqu’il s’agit de réaliser une analyse comparative de deux entreprises !

Maintenant que vous savez ce que représentent les états financiers, laissez-nous vous dire que nous retrouvons cinq grandes catégories d’états financiers : le compte de résultat, le tableau de flux de trésorerie, le bilan comptable, le tableau de variations des capitaux propres et les annexes. A noter que parmi ces différentes catégories d’états financiers, les plus importants à connaitre sont le compte de résultat, le tableau de flux de trésorerie et le bilan comptable.

Le tableau de flux de trésorerie, qu’est-ce que c’est ?

Le tableau de flux de trésorerie (ou en anglais, le « Cash-Flow Statement ») est un état financier dont l’objectif est de déterminer le montant de cash disponible qu’une entreprise dégage à la fin d’un exercice comptable donné. Par conséquent, le tableau de flux de trésorerie est l’état financier à analyser en priorité si vous souhaitez évaluer la capacité d’une entreprise à créer du cash mais aussi de jeter un œil à la manière dont elle repaye ses dettes et gère ses dépenses opérationnelles.

Pour entrer un peu plus dans le détail, le tableau de flux de trésorerie se compose de quatre parties :

- La partie « Opérationnelle » dans laquelle nous calculons le « flux de trésorerie opérationnel » (ou en anglais, « Operating Cash-Flow »).

- La partie « Investissement » dans laquelle nous calculons le « flux de trésorerie investissement » (ou en anglais, « Cash-Flow from Investing activities »).

- La partie « Financement » dans laquelle nous calculons le « flux de trésorerie financement » (ou en anglais, « Cash-Flow from Financing activities »).

- La partie « Cash disponible » dans laquelle nous calculons le « cash disponible » (ou en anglais, « Cash and Cash Equivalents ».

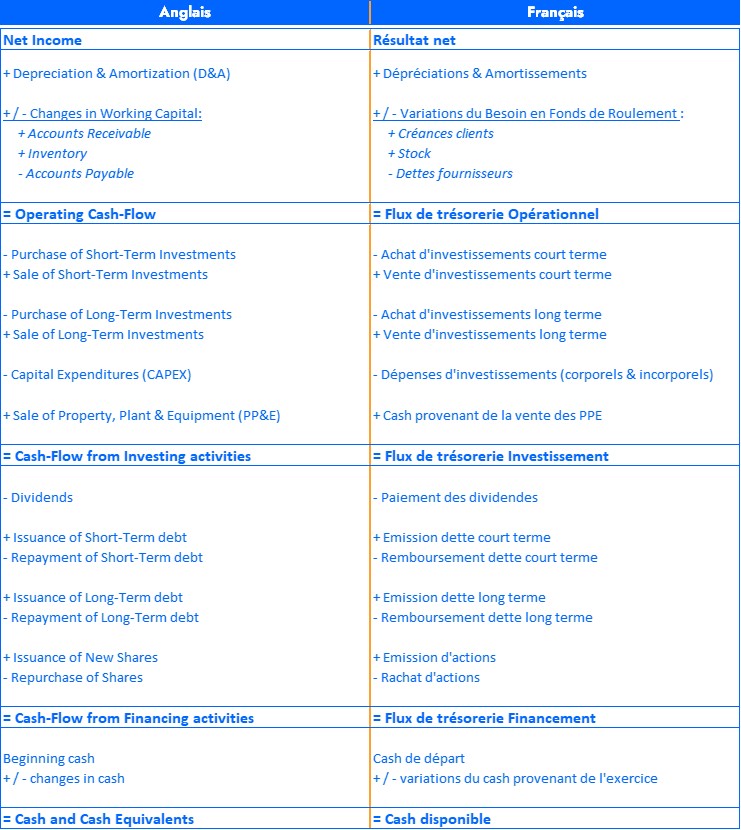

Ci-dessous, un exemple de tableau de flux de trésorerie :

Nous présentons, en détails, chacune des parties du tableau de flux de trésorerie ci-dessous :

Tableau de flux de trésorerie : partie opérationnelle

Il faut avoir en tête que le tableau de flux de trésorerie commence toujours par le résultat net d’une entreprise. C’est vraiment à partir de cet indicateur que nous allons pouvoir déterminer le flux de trésorerie opérationnel d’une entreprise.

Pour calculer le flux de trésorerie opérationnel, nous rajoutons les dépréciations et amortissements (car ce sont des dépenses « non-cash » c’est-à-dire qui n’impactent pas la trésorerie d’une entreprise) et la variation du besoin en fonds de roulement, car comme son nom l’indique, c’est un besoin que l’entreprise devra financer.

Nous obtenons donc l’Operating Cash-Flow qui mesure le cash qu’une entreprise est capable de générer simplement avec son activité opérationnelle, c’est-à-dire uniquement grâce à son exploitation.

Tableau de flux de trésorerie : partie investissement

Dans cette seconde partie du tableau de flux de trésorerie, nous allons nous focaliser sur les investissements réalisés par l’entreprise.

Nous allons donc analyser les achats et les ventes d’investissements court terme ; c’est-à-dire tous les investissements qui peuvent être transformés en cash en moins de 12 mois (exemple : une action) ; ainsi que les investissements long terme ; c’est-à-dire tous les investissements qui ne peuvent pas être transformés en cash en moins de 12 mois, donc des investissements que l’entreprise gardera plus d’un an dans ses comptes (exemple : immobilier).

En plus des investissements, nous analysons aussi les CAPEX d’une entreprise (« Capital Expenditures »). Les dépenses de CAPEX englobent toutes les dépenses réalisées par une entreprise afin d’acquérir, d’améliorer ou de maintenir des actifs physiques (exemples : propriétés, bureaux, technologies, équipements, etc…). A noter que les dépenses d’investissement relatives aux actifs incorporels (exemples : logiciels, brevets, etc…) sont également considérées comme des CAPEX.

In fine, nous obtenons le flux de trésorerie investissement qui permet d’isoler le montant d’argent dépensé ou généré par les investissements de l’entreprise étudiée.

Tableau de flux de trésorerie : partie financement

Dans cette troisième partie, nous traitons des financements dont l’entreprise a besoin d’effectuer et / ou de recevoir au cours de son exercice comptable.

Dans un premier temps, nous devons tenir compte des dividendes qui sont calculés à partir du résultat net (en anglais, Net Income) et qui sont destinés à être versé aux actionnaires. Ensuite, il convient d’analyser les émissions et les remboursements des dettes court terme ; c’est-à-dire les dettes dont la maturité est inférieure à une année et qui doivent donc être repayées en moins de 12 mois (exemple : dettes fournisseurs) ; et des dettes long terme ; c’est-à-dire les dettes dont la maturité est supérieure à une année (exemple : dette bancaire). Enfin, nous nous attardons sur les émissions et les rachats d’actions effectués par l’entreprise. A titre informatif, une action est un titre financier représentant une part du capital d’une entreprise ainsi que certains droits bien spécifiques.

Au terme de cette partie, nous sommes capables de calculer le flux de trésorerie de financement (ou en anglais, « Cash-Flow from Financing activities »), ce qui permet de déterminer le montant de cash nécessaire pour financer l’entreprise.

Tableau de flux de trésorerie : partie cash disponible

Le tableau de flux de trésorerie se termine par la partie cash disponible dans laquelle nous déterminons si oui ou non, l’entreprise a été capable de générer du cash au cours de son exercice. Pour déterminer la variation de cash de l’exercice, il suffit simplement d’ajouter ou soustraire les trois flux de trésorerie du tableau de flux de trésorerie (opérationnel, investissement et financement) au résultat net. Cette variation de cash est ensuite ajoutée ou soustraite au cash de départ (c’est-à-dire la balance de cash en début d’exercice) permettant ainsi de déterminer le niveau de cash disponible de l’entreprise sur l’exercice comptable.

Le lien entre le tableau de flux de trésorerie et les autres états financiers

Comme vous le savez déjà tous (ou pas, et si c’est le cas, nous vous conseillons la lecture de notre article sur les états financiers), les trois principaux états financiers d’une entreprise sont étroitement liés. Ainsi, le tableau de flux de trésorerie d’une entreprise occupe une place singulière par rapport au compte de résultat et au bilan comptable. Nous décrivons ces différentes relations ci-dessous :

Le lien avec le compte de résultat

Comme nous l’avons dit dans le chapitre précédent, le tableau de flux de trésorerie démarre toujours par le résultat net. Par conséquent, le tableau de flux de trésorerie est lié au compte de résultat car c’est précisément dans cet état financier que le résultat net est calculé. En effet, le compte de résultat va comptabiliser toutes les charges qu’une entreprise doit supporter durant son activité (exemples : coûts des produits vendus, dépenses d’exploitation, dépréciation et amortissements, charges financières, charges exceptionnelles, taxes, etc…) par rapport à son chiffre d’affaires pour déterminer le résultat net. Le résultat net étant la base de départ du tableau de flux de trésorerie, vous comprenez désormais parfaitement pourquoi tableau de flux de trésorerie et compte de résultat sont, par définition, étroitement liés.

Le lien avec le bilan comptable

Le tableau de flux de trésorerie n’est pas seulement lié au compte de résultat, il est également lié au bilan comptable. Et pour cause, le cash disponible que nous obtenons à la fin du tableau du flux de trésorerie est directement repris dans le bilan comptable. En effet, nous retrouvons le cash disponible de l’entreprise dans la rubrique actifs courants de son bilan comptable. A titre informatif, le bilan comptable représente l’image du patrimoine de l’entreprise à un instant T. Un bilan comptable se scinde en deux grandes catégories : l’actif et le passif. L’actif regroupe tous les actifs détenus par une entreprise et le passif représente toutes formes de financement nécessaire pour financer ces actifs. En conclusion, le cash disponible d’une entreprise est un actif qui doit être répertorié dans le bilan comptable, d’où cette liaison intime avec le tableau de flux de trésorerie.

L’importance du tableau de flux de trésorerie

Inutile de vous spécifier que le tableau de flux de trésorerie est très important car il permet de réaliser tout un tas d’analyses financières que nous avons décidé de regrouper dans l’ultime chapitre de cet article. C’est grâce à ce chapitre que vous comprendrez toute l’importance du tableau de flux de trésorerie pour une entreprise. Notez toutefois que cette liste sera non exhaustive.

L’analyse et le suivi de la santé financière d’une entreprise

Le tableau de flux de trésorerie permet de suivre de manière très précise la gestion de la trésorerie d’une entreprise. Par conséquent, le tableau de flux de trésorerie joue un rôle crucial dans l’appréciation de la santé financière d’une entreprise mais également dans son suivi périodique. En effet, c’est grâce à l’analyse du tableau de flux de trésorerie que nous pourrons déterminer avec précision pourquoi une entreprise perd du cash sur un exercice donné ou, au contraire, comment une entreprise arrive à dégager un certain niveau de disponibilités. Pour ces différentes raisons, le tableau de flux de trésorerie est un état financier très important qui doit être réalisé et analysé avec la plus grande attention.

La réalisation de projections financières

Lorsqu’il est question de réaliser des projets de développement pour une entreprise, cela passe forcément, dans un premier temps, par des projections financières. Ces projections financières permettent de déterminer si tel ou tel projet sera réalisable ou non, aux vues de la situation financière de l’entreprise aujourd’hui et de son évolution dans le temps. En effet, il faut savoir que lorsque nous parlons de projections financières, nous parlons simplement des états financiers projetés dans le futur sur plusieurs années. La réalisation de projections financières s’effectue ainsi sur la base d’hypothèses. Ce sont grâce à ces hypothèses que nous pourrons dresser le compte de résultat, le tableau de flux de trésorerie et le bilan comptable sur les prochaines années à venir. Déterminer si une entreprise sera capable de générer du cash dans le temps est une information primordiale avant d’initier un projet quelconque.

L’obtention d’un financement bancaire

En lien avec les points précédents, c’est grâce à une certaine solidité financière et des projections financières rassurantes qu’une entreprise pourra obtenir avec aisance un financement bancaire. Inutile de préciser que pour l’obtention d’un prêt bancaire, business plan et états financiers sont des prérequis à fournir, d’où l’importance toute particulière du tableau de flux de trésorerie.

La valorisation financière d’une entreprise

Lors des sujets de valorisations, que ce soit dans le cadre d’une cession, d’une acquisition ou de simplement une évaluation financière, il faut avoir en tête que la valeur de l’entreprise sera déterminée à partir des états financiers. Par conséquent, le tableau de flux de trésorerie sera passé aux cribles au même titre que le compte de résultat et que le bilan comptable. En effet, les états financiers vont servir de base de calcul aussi bien dans l’approche par les multiples que dans le modèle DCF.

Réaliser un investissement financier

Pour tous les investisseurs en fonds propres, une analyse précise des états financiers d’une entreprise est cruciale avant qu’ils y injectent de l’argent. En effet, qui aurait envie de confier son argent à une entreprise qui ne sait pas gérer sa trésorerie par exemple ? Les états financiers, et par extension le tableau de flux de trésorerie sont donc des éléments d’analyses très importants de ce point vue.

Le calcul de ratios financiers

Nous clôturons ce chapitre et cet article par l’importance du tableau de flux de trésorerie pour calculer des ratios financiers. En effet, grâce au cash disponible calculé à partir du tableau de flux de trésorerie, nous allons être en mesure de calculer différents ratios de trésorerie. Nous les présentons de manière non exhaustive ci-dessous :

- Cash ratio = cash and cash equivalents / short-term debt

Ce ratio permet de mesurer si l’entreprise est en mesure de rembourser ses dettes court terme (exemple : dettes fournisseurs) grâce à son cash mais également ses créances clients susceptibles de se transformer en cash dans un avenir proche. Lorsque le cash ratio est supérieur à 1, l’entreprise est en mesure de faire face à ses dettes court termes. En revanche, lorsque le cash ratio est inférieur à 1, cela signifie que l’entreprise rencontre des difficultés de trésorerie ce qui l’empêche d’honorer ses dettes court terme avec la seule utilisation de son cash.

- Ratio de liquidité générale = Actifs courants / Passifs courants

Le ratio de liquidité générale est sensiblement le même ratio que le cash ratio. Néanmoins, le ratio de liquidité générale a une vision un peu plus large que le cash ratio dans la mesure où il ne va pas se limiter au seul cash disponible de l’entreprise. En effet, il va tenir compte de tous les actifs courants de l’entreprise (exemples : stocks, créances clients, etc…). Ainsi, le ratio de liquidité générale permet de mesurer si les actifs courants de l’entreprises sont suffisants ou non pour couvrir les passifs courants.

- Ratio de liquidité = (Actifs courants – Stocks) / Passifs courants

Le ratio de liquidité fonctionne comme le ratio de liquidité générale sauf qu’il vient soustraire les stocks de l’actifs courants. Plus le ratio de liquidité sera élevé, plus l’entreprise sera en mesure de financer ses dettes court terme. En revanche, plus le ratio de liquidité sera faible et plus l’entreprise éprouvera des difficultés pour financier ses dettes court terme.

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :