Si vous avez déjà entendu parlé des CAPEX sans jamais vraiment savoir de quoi il s’agissait, alors vous êtes tombés au bon endroit. Dans cet article, nous expliquons de A à Z ce que sont les CAPEX. En effet, les CAPEX sont une notion fondamentale à maitriser si vous espérez à faire carrière en finance. Quand bien même vous ne souhaitez pas particulièrement vous orienter en finance, vous devez avoir en tête que la notion de CAPEX est largement utilisée dans de nombreux domaines non financiers : stratégie, ingénierie, gestion de projet, marketing, etc…

Bref, vous l’avez deviné, vous devez absolument maitriser cette notion de CAPEX. De la définition des CAPEX en passant par la différence entre CAPEX et OPEX, leur traitement comptable et leur importance ou encore leur financement, nous avons taché de rassembler, dans cet article, toutes les informations les plus pertinentes lorsque le sujet des CAPEX est sur la table.

- Résumé vidéo

- Définition des CAPEX

- Qu’est-ce qu’un actif ?

- Les différents types de CAPEX

- CAPEX vs. OPEX

- Les CAPEX dans les états financiers

- L’importance des CAPEX

- Les différents ratios liés aux CAPEX

- Les CAPEX en fonction du secteur d’activité

- Le business plan, un outil indispensable

- Quelques notions de financement

- Limites d’utilisation et d’analyses

Résumé vidéo

Définition des CAPEX

L’acronyme « CAPEX » fait référence aux « Capital Expenditures », terme anglo-saxon désignant les dépenses d’investissement liés aux actifs long terme d’une entreprise.

D’un point de vue purement financier, le but de ces dépenses est d’acquérir, d’améliorer ou de maintenir des actifs physiques comme des propriétés, des bureaux, des technologies ou des équipements. Néanmoins, les CAPEX peuvent également faire référence aux dépenses d’investissement liés aux actifs incorporels tels que les logiciels, les brevets, etc…

D’un point de vue investissement / gestion de projet, les CAPEX désignent généralement les coûts nécessaires pour mettre un œuvre un nouveau projet ou un nouvel investissement.

Qu’est-ce qu’un actif ?

Avant d’entrain dans le vif du sujet, il est important de bien comprendre la notion d’actif (« asset » en anglais).

Un actif est un bien possédant une valeur économique. Un actif peut être détenu par un individu, une entreprise ou un pays. Ainsi, chaque entité possédant un actif espère percevoir un profit futur. Il est important de savoir qu’il existe plusieurs catégories d’actifs :

Les actifs long terme (« Long-term assets »)

Les actifs long terme représentent les immobilisations détenues par une entreprise. Les actifs long terme se déclinent en deux sous-catégories :

Les actifs corporels ou les actifs tangibles (« Tangible assets ») : les actifs tangibles sont, par définition, des actifs physiques que nous sommes capables de toucher. Les actifs corporels désignent généralement :

- Les terrains, bâtiments, bureaux et usines ;

- Les matériels industriels ;

- Les machines et outils industriels ;

- Les matériels de transports ;

- Les matériels informatiques.

Les actifs incorporels ou les actifs intangibles (« Intangible assets ») : par opposition aux actifs tangibles, les actifs intangibles sont des biens que nous ne pouvons, physiquement, pas toucher. Les actifs incorporels désignent généralement :

- Les logiciels ;

- Les dépôts de marques et brevets ;

- Les fonds commerciaux ;

- Les droits au bail.

Les actifs courants (« Current assets »)

Les actifs courants, aussi appelés actifs circulants, sont des actifs court terme que l’entreprise peut convertir en cash en moins d’une année. Les actifs courants regroupent notamment le cash détenu par l’entreprise mais également son stock, ses créances clients ou encore ses investissements court terme.

Les différents types de CAPEX

Les bases étant posées, nous pouvons désormais continuer sur la notion de CAPEX. De manière générale, il en existe deux catégories : les CAPEX de croissance (« growth CAPEX ») et les CAPEX de maintenance (« maintenance CAPEX ») :

Growth CAPEX

Les CAPEX de croissance sont ceux que l’entreprise engage pour acquérir de nouveaux actifs et ainsi accroitre sa production et/ou sa productivité. Le choix d’investir en Growth CAPEX est à la discrétion de chaque entreprise. En effet, si l’entreprise décide de ne pas investir en Growth CAPEX, cela ne l’empêchera pas de maintenir son niveau d’activité actuel. En clair, ils dépendent vraiment de la politique d’investissement pratiquée par l’entreprise.

Exemples de Growth CAPEX : acquisition de nouvelles machines de production, acquisition de nouvelles machines pour automatiser une ligne de production, augmentation de la capacité d’une usine, d’un entrepôt, de bureaux, etc…

Maintenance CAPEX

Les CAPEX de maintenance représentent les CAPEX que l’entreprise doit absolument effectuer afin de maintenir ses actifs en bon état de marche. Les CAPEX de maintenance sont indispensables pour que l’entreprise puisse maintenir son niveau d’activité et de productivité.

Exemples de Maintenance CAPEX : rénovation d’un bâtiment, réparation d’une machine de production, remplacement de machines usées ou abimées, etc…

Afin d’illustrer avec précision la différence entre les Growth CAPEX et les Maintenance CAPEX, prenons l’exemple du groupe Carrefour :

- Lorsque Carrefour ouvre un nouveau centre commercial dans un endroit où le groupe n’est pas encore implanté, les coûts de construction de ce centre sont considérés comme des Growth CAPEX.

- Lorsque Carrefour décide de rénover entièrement un centre commercial vieillissant, les coûts inhérents à cette réhabilitation sont considérés comme des Maintenance CAPEX.

Des exemples de CAPEX

En finance, les dépenses de CAPEX peuvent désigner des types de projet très différents. Il faut simplement avoir en tête qu’un investissement nécessite des dépenses de CAPEX (liés à l’acquisition, la construction, le remplacement ou la réparation d’un actif) devant être mises en comparaison avec les potentiels flux de trésorerie que va générer l’actif en question. Cette comparaison permet de calculer différents indicateurs financiers permettant de mesurer la rentabilité d’un investissement, comme le Free Cash-Flow to Firm (« FCFF »), le Taux de Rentabilité Interne (« TRI ») ou encore la (« Valeur Actuelle Nette »).

En conséquence, les dépenses de CAPEX peuvent aussi bien faire référence à l’acquisition d’un actif qu’à l’acquisition d’une entreprise ou d’un logiciel. La logique est la même : les dépenses de CAPEX doivent être compensées par des flux de trésorerie futurs. C’est l’équilibre entre ces dépenses et ces flux de trésorerie futurs qui permet de déterminer la rentabilité d’un investissement.

Afin de permettre au lecteur de se faire une idée précise de ce que représentent les dépenses de CAPEX, nous dressons, ci-dessous, une liste non exhaustive d’exemples concrets :

- La construction d’un ou plusieurs actifs : les coûts de construction d’un actif représentent des dépenses de CAPEX et seront comparées aux flux de trésorerie qui seront générés par la vente de la production de l’actif ou de la vente du droit d’usage de l’actif.

Exemples : une centrale nucléaire (vente de la production de l’actif : l’électricité), un parc éolien (vente de la production de l’actif : l’électricité), une autoroute (vente du droit de l’usage de l’actif : les péages), un parking (vente du droit de l’usage de l’actif : l’horodateur), un immeuble locatif (vente du droit d’usage de l’actif : les loyers des appartements), etc…

- L’acquisition d’une nouvelle unité de production : le coût d’acquisition d’une nouvelle unité de production sera considéré comme un CAPEX et devra être comparé avec la part des futurs flux de trésorerie que cette unité pourra produire.

Exemples : l’acquisition d’une usine de raffinage de pétrole, d’une nouvelle chaine d’assemblage automobile, d’un parc photovoltaïque, d’un four à combustion destinée à la fabrication de la fonte, etc…

- Le remplacement d’une unité de production déjà en place : le remplacement d’une unité de production a un coût qui doit être comptabilisé comme un CAPEX. Le remplacement d’un actif consiste, en quelques sortes, à repartir de zéro. Les futurs flux de trésorerie du nouvel actif devront, encore et toujours, être comparés aux CAPEX.

Exemple : le « repowering » d’un parc éolien. Lorsqu’un parc éolien arrive en fin d’exploitation, les turbines sont démontées mais les emprises restent en terre permettant d’y replacer de nouvelles éoliennes. Le parc éolien repart alors de zéro avec des nouveaux actifs.

- La réparation d’une unité de production : certains actifs peuvent s’abimer durant leur durée de vie nécessitant des réparations parfois très couteuses. Certains facteurs naturels peuvent également abimer des actifs (exemple : les tempêtes naturelles).

Exemples : le regoudronnage d’une autoroute, le renforcement des structures d’un immeuble ou encore la remise aux normes d’une usine.

- L’acquisition d’une entreprise implantée dans un pays étranger ou disposant d’une avancée technologique : pour pénétrer un marché étranger, il est parfois plus intéressant pour une entreprise d’acquérir une entité déjà implantée et acceptée localement. Un autre exemple, le développement d’une nouvelle technologie est un processus parfois très long et complexe. Il est donc plus facile et rapide d’acquérir une entreprise ayant déjà développé la technologie ciblée. Dans les deux cas, ces coûts d’acquisition seront considérés comme des CAPEX à mettre en rapport aux flux de trésorerie que l’entreprise cible pourra générer.

Exemple : c’est notamment le cas de Google qui a racheté, en 2019, la branche montres connectées de Fossil. Montant de l’acquisition ? 40 millions de dollars !

Source : https://www.lesechos.fr/tech-medias/hightech/google-soffre-les-montres-connectees-de-fossil-593546

Notez qu’une entreprise comme Google rachète régulièrement des entreprises pour acquérir de nouvelles technologies.

- L’acquisition de licence, de droit ou d’autorisation spécifique : certaines activités dépendent directement de l’obtention d’une licence, d’un droit ou d’une autorisation spécifique. Le coût de ces licences devra être considéré comme un CAPEX. Les futurs flux de trésorerie issus de l’exploitation de l’activité permettront de calculer la rentabilité de cet investissement.

Exemple : lorsqu’une société de forage pétrolier étudie la rentabilité de forer une certaine région. En plus des coûts de construction liés à la création de la plateforme pétrolière, les coûts liés aux droits d’usage de la région escomptée devront également être inclus dans les CAPEX.

CAPEX vs. OPEX

CAPEX et OPEX, voilà deux acronymes dont les prononciations sont très proches. Et pourtant, ces deux types de dépenses ne doivent absolument pas être confondues.

Comme évoqué ci-dessus, les CAPEX englobent les dépenses d’investissement visant à acquérir, améliorer ou maintenir les actifs long terme d’une entreprise. Les OPEX (« Operational Expenditures » ou « dépenses d’exploitation » en français), quant à elles, font référence aux dépenses d’exploitation d’une entreprise.

En effet, les OPEX représentent toutes les dépenses quotidiennes d’une entreprise non liées à sa production. Les Operational Expenditures sont donc des coûts indirects. Elles regroupent principalement les dépenses de marketing, les dépenses de recherche & développement, les salaires, toutes les dépenses administratives (« SG&A » ou « Sales, General & Administrative expenses), etc…

Comme vous pouvez le constater, il n’y a pas débat. Les CAPEX et les OPEX ne peuvent, et ne doivent pas être confondus !

Les CAPEX dans les états financiers

Dans cette partie, nous indiquons exactement où les CAPEX se situent dans les états financiers d’une entreprise et les impacts indirects qu’ils vont engendrer sur ces derniers.

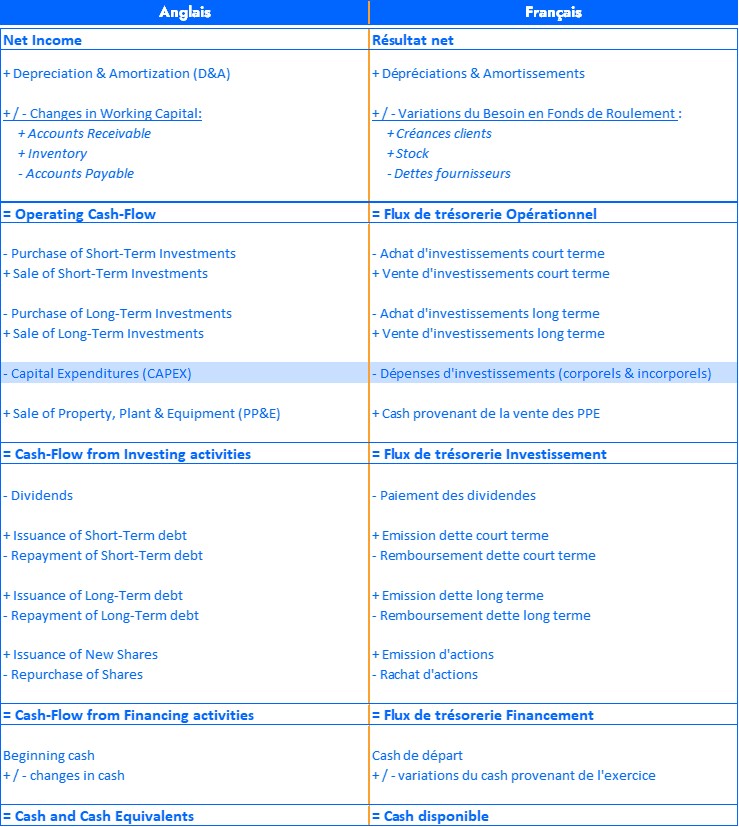

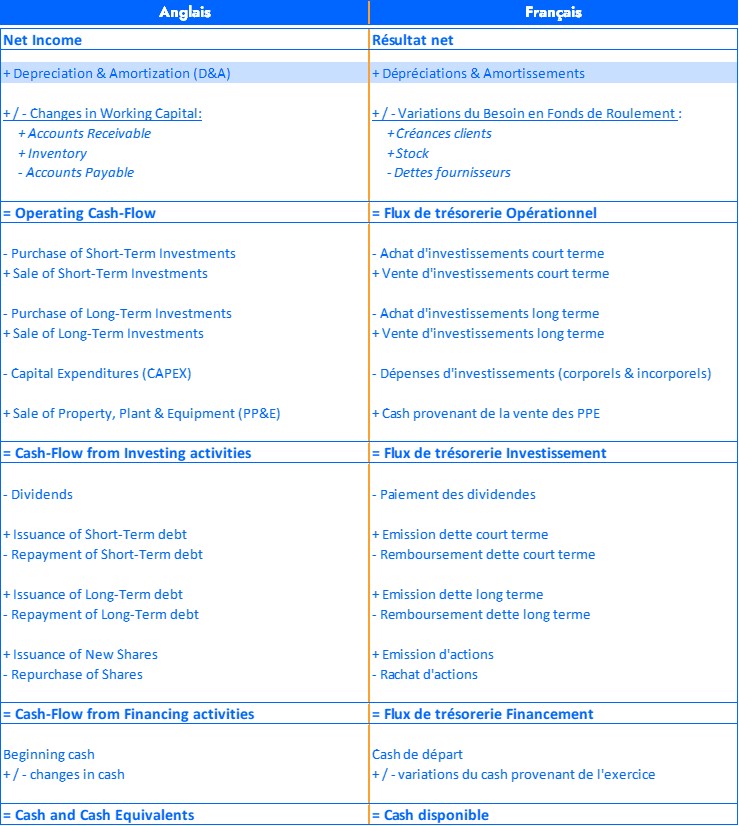

Comme vous le savez, les CAPEX sont des dépenses d’investissement qui vont logiquement avoir un impact sur le cash qu’une entreprise peut générer. Par conséquent, les dépenses de CAPEX seront localisées dans le tableau de flux de trésorerie d’une entreprise (ou cash-flow statement en anglais). Nous insérons, ci-dessous, un tableau de flux de trésorerie afin d’illustrer notre propos.

Il faut également avoir en tête que les dépenses de CAPEX vont impacter de manière indirecte les autres états financiers d’une entreprise :

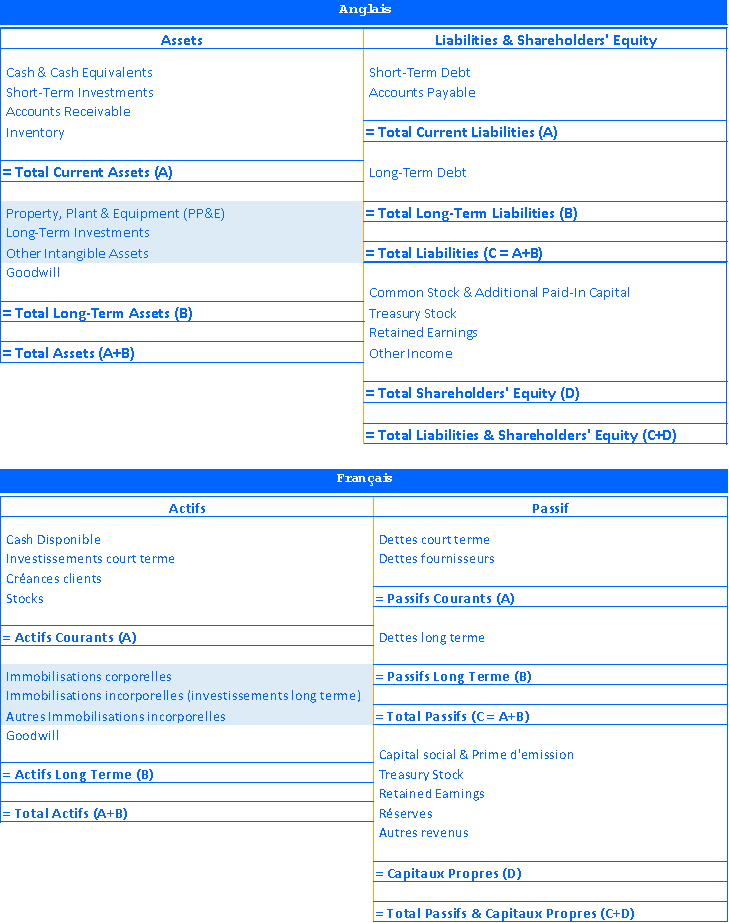

- Impact sur le bilan : les dépenses de CAPEX supposent l’acquisition de nouveaux actifs ou le remplacement d’actifs. Par conséquent, les CAPEX vont forcément impacter les immobilisations corporelles et incorporelles figurant dans la partie « Actifs Long Terme » du bilan.

- Impact sur le compte de résultat et le tableau de flux de trésorerie : qui dit acquisition d’actifs, dit dépréciation et amortissements. Par conséquent, les dépenses de CAPEX engendreront, à l’avenir, des dépréciations et amortissements qui seront comptabilisées dans le compte de résultat. Notez que les dépréciations et amortissements sont des dépenses « non cash » et sont, par conséquent, rajoutées dans le tableau de flux de trésorerie. Pour plus d’informations sur ce point, vous pouvez consulter notre article sur les dépréciations et amortissements.

Calculer les CAPEX à partir des états financiers

Pour différentes raisons, il se peut que vous n’ayez pas directement accès aux CAPEX de l’entreprise que vous souhaitez analyser. Dans une telle situation, vous devez être capable de calculer les CAPEX d’une entreprise.

Pour ce faire, il faut calculer la différence entre les immobilisations corporelles et incorporelles de l’année n et de l’année n-1. Les immobilisations corporelles et incorporelles figurent au bilan de l’entreprise. En ajoutant, à ce montant, les dépréciations et amortissements de l’année n, vous serez en mesure de calculer les CAPEX de l’année en cours. Notez que les dépréciations et amortissements figurent au compte de résultat de l’entreprise. Pour résumer, vous trouverez la formule des CAPEX ci-dessous :

Formule détaillée des CAPEX = [(immobilisations corporelles année n + immobilisations incorporelles année n) – (immobilisations corporelles année n-1 + immobilisations incorporelles année n-1)] + Dépréciations & Amortissements année n

Formule simplifiée des CAPEX = Variation des immobilisations corporelles & incorporelles de l’exercice + Dépréciations & Amortissements

L’importance des CAPEX

Il faut savoir que les CAPEX sont une donnée très importante en finance d’entreprise pour plusieurs raisons que nous listons ci-dessous (liste non exhaustive, bien évidemment) :

Résultat de la politique d’investissement

Analyser les dépenses de CAPEX d’une entreprise, c’est avant tout analyser sa politique d’investissement. En effet, les CAPEX témoigneront de l’importance accordée par l’entreprise à renouveler, entretenir ou enrichir ses actifs immobilisés. A moins que l’entreprise ait effectué des investissements récents, un faible niveau CAPEX depuis plusieurs années peut / doit alerter de futurs investisseurs. Nous proposons deux potentielles interprétations même si les explications peuvent, évidemment, être multiples et propres à chaque entreprise :

- En règle générale, une entreprise qui n’investit pas dans son actif immobilisé s’expose à différents types de risques non négligeables comme par exemple une baisse de productivité liée à l’obsolescence de ses actifs ou encore une suspension temporaire de son exploitation à cause d’une casse provenant d’un manque de maintenance de ses actifs.

- L’entreprise s’apprête à faire des investissements massifs au cours des années à venir. Par conséquent, il faut s’attendre à ce que le niveau de cash de l’entreprise soit inférieur à ses standards.

Le caractère irréversible des CAPEX

Les CAPEX sont, généralement, des dépenses conséquentes et sont, dans une grande partie des cas, irréversibles. C’est la raison pour laquelle ces dépenses sont très importantes et ne doivent surtout pas être prises à la légère. En cas de mauvaises décisions, l’actif dans lequel l’entreprise aura investi pourra tout de même être cédé. Néanmoins, cette cession n’a généralement pas pour but de réaliser un profit mais plutôt de limiter la casse. De plus, il faut savoir que le marché de l’occasion, pour cette catégorie d’actifs, reste quand même assez restreint. On ne vend pas une Twingo comme on vend une centrale nucléaire !

L’aspect long terme des CAPEX

En plus du caractère irréversible abordé ci-dessus, les CAPEX sont des dépenses avec un fort impact sur le long terme. En clair, lorsqu’il est question de CAPEX, il faut avoir en tête que l’investissement sera conséquent et qu’il s’inscrira dans la durée avec très peu d’opportunités de retour en arrière. C’est la raison pour laquelle les dépenses CAPEX nécessitent des études approfondies avant d’adopter une décision.

L’impact sur le cash d’une entreprise

Engager de nouvelles dépenses de CAPEX n’est pas sans conséquences sur le cash généré par une entreprise. Nous l’avons déjà évoqué ci-dessus, mais nous apportons une précision supplémentaire ici. En effet, à défaut de diminuer le cash que pourra générer l’entreprise sur l’année où l’investissement est effectué, il faut avoir en tête qu’augmenter ses actifs long terme aujourd’hui, c’est accroitre ses dépréciations et amortissements dans le futur (plus une entreprise dispose d’actifs et plus elle doit les déprécier). Même si les dépréciations et amortissements sont des dépenses dites « non-cash », c’est-à-dire n’ayant pas d’impact sur le cash d’une entreprise, dans les faits, elles ont tout de même un impact indirect. Et pour cause, l’augmentation des dépréciations et amortissements diminue le résultat courant avant impôt et donc les impôts qu’elle devra payer. En résumé, l’entreprise paiera moins d’impôts et économisera donc plus de trésorerie.

Le poids des CAPEX dans les investissements

La mise en place d’un projet, quel que soit la nature (construction ou acquisition d’un actif), nécessite une étude préalable approfondie où l’analyste va calculer des indicateurs financiers importants : le Free Cash-Flow to Firm (« FCFF »), le Free Cash-Flow to Equity (« FCFE »), le Taux de Rentabilité Interne (« TRI ») et la Valeur Actuelle Nette (« VAN). Autant d’indicateurs où la notion de CAPEX est réellement incontournable.

- Le Free Cash-Flow to Firm (« FCFF ») : le FCFF est un flux disponible tous les investisseurs d’une entreprise. Autrement dit, le FCFF rémunère tous les apporteurs en fonds propres (Equity) et tous les apporteurs en dettes (Debt). Le Free Cash-Flow to Firm correspond au montant d’argent disponible provenant de l’activité de l’entreprise, après la comptabilisation des dépréciations & amortissements, des taxes, des variations de Working Capital (« Besoin en Fonds de Roulement » en français) et des investissements. Le FCFF fait donc partie des indicateurs financiers les plus importants lorsqu’il s’agit d’apprécier la valeur d’une entreprise ou d’un projet. Comme vous pouvez le constater avec la formule mentionnée ci-dessous, les CAPEX jouent un rôle prépondérant dans le calcul du FCFF.

Free Cash-Flow to Firm = EBIT * (1-Tax) + Depreciation & Amortization – Changes in Working Capital – Capital Expenditures

- Le Free Cash-Flow to Equity (« FCFE ») : à la différence du FCFF, le FCFE est le flux qui rémunère seulement les investisseurs en Equity. Les CAPEX auront également un poids considérable dans la formule du FCFE car cette dernière repart tout simplement de la formule du FCFF. La formule du FCFE ci-dessous :

Free Cash-Flow to Equity = FCFF – Interest Expenses + Capital Increase – Capital Decrease + New borrowings – Debt repayment

- Le Taux de Rentabilité Interne (« TRI ») : le TRI (en anglais, « IRR » ou « Internal Rate of Return ») est un indicateur financier qui permet de mesurer la rentabilité d’un investissement. Le calcul du TRI va prendre en compte les dépenses de construction, autrement dit les CAPEX, (flux négatif) et les flux de trésorerie dégagés par l’actif (flux positifs). Le calcul du TRI permet ainsi de calculer la rentabilité de l’investissement en comparant les dépenses initiales de CAPEX et les futurs excédents de trésorerie perçus. De manière concrète, un TRI peut aussi bien se calculer à partir du FCFF (TRI Projet) qu’à partir du FCFE (TRI Equity). D’où l’importance de définir les CAPEX d’un investissement avec précision.

- La Valeur Actuelle Nette (« VAN ») : la VAN (en anglais, « NPV » ou « Net Present Value ») est la somme des flux actualisés d’un projet. Pour rappel, actualiser un cash-flow consiste à calculer la valeur actuelle d’un cash-flow qui sera perçue dans le futur, par exemple pour calculer une valorisation. Autrement dit, la VAN est la totalité de l’argent qui sera générée par un projet auquel nous retirons l’investissement initial. La notion de CAPEX est encore une fois cruciale dans le calcul de la VAN, tout simplement car, comme pour le TRI, elle peut aussi bien se calculer à partir du FCFF (VAN Projet) qu’à partir du FCFE (VAN Equity).

Les différents ratios liés aux CAPEX

Lorsqu’il est question d’investir dans un projet lambda, certains indicateurs financiers doivent impérativement être calculés comme vu dans la partie précédente. Pour étayer l’analyse d’un investissement, un analyste pourra calculer les ratios suivants :

Le ratio VAN sur CAPEX

Ce ratio consiste à comparer la Valeur Actuelle Nette d’un projet (soit les profits attendus du projet) par rapport à ses CAPEX (soit ses coûts de construction / acquisition). Le résultat s’exprimera en pourcentages des CAPEX. Ce ratio est intéressant car il donne un indice direct sur le potentiel retour sur investissement d’un projet. Ci-dessous, nous indiquons la formule de ce ratio :

VAN sur CAPEX = Valeur Actuelle Nette / Capital Expenditures

Le ratio Cash-Flow to CAPEX

Ce ratio permet de mesurer la quantité de cash que l’entreprise consacre au financement de ses CAPEX. A la différence du ratio VAN sur CAPEX qui est un ratio purement projet, le ratio Cash-Flow to CAPEX est plutôt utilisé lors de l’analyse d’une entreprise. Ce ratio aura donc tendance à intéresser les analystes qui cherchent à acquérir des actions d’entreprises. Ci-dessous, la formule de ce ratio :

Cash-Flow to CAPEX = Cash-Flow from Operation / Capital Expenditures

Dans le cas où l’entreprise verse régulièrement des dividendes, il convient d’ajuster légèrement la formule comme suit :

Cash-Flow to CAPEX = (Cash-Flow from Operation – Dividends) / Capital Expenditures

Le ratio CAPEX to Sales

Comme pour le ratio Cash-Flow to CAPEX, le ratio CAPEX to Sales est un ratio qui s’applique à l’analyse d’une entreprise plutôt qu’à l’analyse d’un projet. Ce ratio a la particularité de mesurer la motivation d’une entreprise à investir dans son futur et, d’une certaine manière, d’anticiper l’avenir. A titre d’exemple, une entreprise dont les CAPEX représentent 50% de son chiffre d’affaires est une entreprise qui investit pour son activité future. Et inversement, si une entreprise affiche un CAPEX to Sales égal à 1% de son chiffre d’affaires, son avenir ne nous apparait pas forcément très rassurant. Gardez en tête que ces conclusions sont hâtives dans le but d’expliquer ce ratio. Il est évident que des études approfondies sont nécessaires afin de fournir une analyse complète. Ci-dessous, le ratio CAPEX to Sales :

CAPEX to Sales = CAPEX / Sales

Les CAPEX en fonction du secteur d’activité

Lorsqu’un analyste financier étudie les CAPEX d’une entreprise ou d’un projet, il doit avoir en tête que le secteur d’activité aura un impact fort sur le montant de CAPEX. En effet, certains secteurs imposent l’acquisition d’actifs avec des CAPEX conséquents afin de pouvoir être opérationnel.

C’est par exemple le cas du secteur des énergies renouvelables. En effet, la construction d’un parc éolien ou d’un parc solaire suppose des technologies et un savoir-faire que seuls les acteurs de ce secteur maitrisent. Par conséquent, ces acteurs doivent consentir des montants de CAPEX conséquents pour assurer la construction de ces actifs. Les montants sont parfois tellement élevés qu’il n’est pas rare de voir l’apparition de joint-ventures afin de construire l’actif conjointement, partageant ainsi les CAPEX, les profits mais également les risques.

A titre d’exemple, EDF Renouvelables et Jinko Power vont conjointement assurer la construction de la plus grande centrale solaire au monde, d’une capacité de 2GW, qui sera localisée proche d’Abu Dhabi. Cette construction implique un CAPEX d’environ 1 milliard de dollars.

Joint-venture (« JV ») : une joint-venture est une société créée par deux ou plusieurs entreprises qui ont le besoin de collaborer ensemble pour réaliser un projet. Ainsi, les entreprises qui ont créé la joint-venture partageront les profits mais également les risques que supportera cette nouvelle entité. Un exemple de joint-venture est l’entreprise EDEN créée par EDF Renouvelables et Total EREN. Grâce à cette joint-venture, les deux entreprises investissent ensemble pour construire des parcs éoliens ou photovoltaïques.

Il existe aussi certains secteurs où l’actif est tellement cher à l’acquisition qu’il est plus rentable de le louer. C’est notamment le cas du secteur aéronautique où certaines compagnies aériennes n’achètent plus les avions mais les louent. Plusieurs raisons simples à cela :

- Louer un avion permet d’exercer une activité sans devoir s’acquitter d’un montant d’acquisition exorbitant mais également sans devoir supporter une grande partie des risques liés à l’actif. Les compagnies aériennes peuvent louer à d’autres compagnies aériennes ou à des sociétés de leasing. A titre d’exemple, en 2018, le prix d’achat d’un seul Airbus A380 d’une capacité de 500 passagers s’élevait à presque 450 millions de dollars (un A320, le best-seller d’Airbus, coûte environ 100 millions de dollars). Pour avoir un ordre de comparaison flagrant, en novembre 2020, la flotte de la compagnie aérienne Air France comptait 273 appareils.

- Vous ajoutez à cela tous les frais de maintenance et vous comprenez maintenant pourquoi certaines compagnies préfèrent louer qu’acheter.

- Enfin la location d’un avion peut également permettre à la compagnie aérienne d’accroitre temporairement son activité. Lorsque nécessaire, la compagnie aérienne peut donc être capable d’absorber certains pics d’activités propres à son secteur. Par exemple, il y a fort à parier que le trafic aérien mondial va connaitre un énorme pic d’activité à la fin de la crise du covid-19, une fois les restrictions de voyage levées.

Le business plan, un outil indispensable

Engager des CAPEX représente un véritable investissement pour l’entreprise concernée. Et qui dit investissement, dit business plan.

Un business plan est un dossier apportant toutes les informations relatives à la réalisation du projet / de l’investissement dont il est question. Un business plan se compose bien souvent d’un résumé exécutif, d’une partie économique et évidemment, d’une partie financière. Nous décrivons toutes ces parties ci-dessous :

- Le résumé exécutif : l’executive summary a pour objectif de dresser une vision synthétique du projet, en mettant en valeurs les points fondamentaux. Grâce à l’unique lecture du résumé exécutif, une personne lambda doit être en mesure de cerner les tenants et les aboutissants du projet. Par conséquent, le résumé exécutif comporte des éléments clefs comme le montant de l’investissement, une description concise du projet, les seuils de rentabilités, les indicateurs financiers les plus importants, les risques inhérents au projet, etc…

- Le volet économique : l’aspect économique d’un business plan regroupe toutes les informations liées à l’étude de marché, la stratégie marketing et / ou commerciale, le positionnement de l’entreprise suite à ce projet, la clientèle visée, l’activité qui va être générée par cet investissement, etc… Cette partie a pour but d’expliquer concrètement toute la stratégie derrière le projet dont il est question.

- Le volet financier : la dimension financière est évidemment incontournable lorsqu’il est question de business plan. Cette partie est systématiquement appuyée par un modèle financier dans lequel nous retrouvons toutes les données nécessaires à l’analyse de l’investissement dont il est question : états financiers, projections financières, calculs de rentabilités et de ratios financiers, etc… En plus de déterminer si le projet est viable ou non, un modèle financier permet également de chiffrer l’impact des différents risques et ainsi de tester la solidité du projet d’acquisition.

Quelques notions de financement

Comme aperçu dans la partie précédente, les dépenses de CAPEX peuvent atteindre des montants astronomiques, parfois plusieurs millions d’euros. La question que notre lecteur peut légitiment se poser est de savoir comment une entreprise peut-elle financer ses CAPEX.

Lorsqu’il s’agit de financer l’acquisition ou la construction d’un actif quelconque, il existe, en principe, trois options :

- Le financement 100% en Equity : en fonction des capacités de l’entreprise, cette dernière peut décider de financer ses CAPEX uniquement avec ses fonds propres. Généralement, les financements 100% en Equity sont préférés pour des montants « faibles » (généralement, inférieurs à 20M€ pour les grands groupes du CAC40). Par ailleurs, financer uniquement en fonds propres peut parfois permettre d’aller vite et de ne pas devoir attendre après les nombreux allers-retours avec les banques.

- Le financement 100% avec de la Debt : un financement uniquement avec de la dette présente une autre philosophie en comparaison au financement uniquement en fonds propres. En effet, lever de la dette permet d’acquérir / construire un ou plusieurs actifs à un montant que l’entreprise ne dispose pas à l’instant T dans ses comptes. Le temps d’obtention de ce financement est généralement plus long que le financement en fonds propres, pour la simple et bonne raison que la ou les banques doivent vérifier la solidité du projet dont il est question. Cela nécessite donc une analyse approfondie du son business plan. La banque doit également déterminer le montant qu’elle pourra accorder en fonction de ses règles internes. Notez que de nos jours, il est très rare de voir des financements uniquement en dettes. Les banques demandant généralement un apport minimum en fonds propres.

- Un mix entre Debt et Equity : la majeure partie du temps qu’une entreprise voudra financer ses dépenses de CAPEX, elle optera pour financement mixant dettes et fonds propres. C’est à ce moment qu’entre en jeu la notion de « gearing ». Le gearing est un ratio mesurant la part de dettes rapportée au financement total. Ci-dessous, la formule du gearing :

Gearing = Debt / (Debt + Equity)

A titre d’exemple, si vous financez l’acquisition d’un actif avec 80M€ de dettes et 20M€ de fonds propres, votre gearing est de 80% (80M€ de dettes / (80M€ de dettes + 20M€ de fonds propres)).

La notion de gearing est réellement importante car elle conditionnera fortement la rentabilité de votre business plan. Sachez que le gearing est une donnée qui sera imposée par la banque et qu’il est donc essentiel de faire plusieurs hypothèses de gearing pour estimer la rentabilité d’un projet. En règle générale, à la date de rédaction de cet article (2021), les gearing acceptés par les banques oscillent entre 65% et 75% mais peuvent parfois grimper jusqu’à grand maximum 85%.

Limites d’utilisation et d’analyses

Lorsqu’un analyste est en charge d’analyser un investissement, en plus de maitriser la notion de CAPEX, il doit également connaitre les limites de cet indicateur financier. Vous trouverez donc, ci-dessous, une liste non exhaustive des principales limites liées aux CAPEX d’un investissement :

- Un investissement est imprévisible : investir peut se résumer à supporter une grosse dépense aujourd’hui pour espérer des profits plus tard. Comme vous le savez, l’avenir est imprévisible. De nombreux facteurs externes peuvent venir perturber la rentabilité d’un projet. Or, pour chaque investissement, cette notion d’incertitude doit absolument être reflétée dans les CAPEX qu’un investisseur est prêt à concevoir. C’est la raison pour laquelle, afin d’être conservateur, il est d’usage d’ajouter un pourcentage d’incertitude aux CAPEX initialement estimés. Ce pourcentage d’incertitude correspond aux « contingencies » (en français, imprévus). Le chiffrage des contingencies dépend des différentes spécificités du projet mais ne dépassent généralement pas plus de 10% des CAPEX.

- L’estimation des CAPEX : en lien avec le point évoqué ci-dessous, estimer avec précision les CAPEX n’est pas chose aisée. En effet, de nombreux facteurs peuvent venir perturber ces estimations : incapacité à prédire le résultat des négociations avec les fournisseurs, l’exposition aux potentielles variations de prix des matières premières ou encore les possibles changements de réglementation. C’est une raison supplémentaire qui pousse à considérer des contingencies dans le chiffrage global des CAPEX.

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :