L’interest coverage ratio est un l’un des ratios financiers de mesure de solvabilité les plus connus et les plus utilisés.

Pourtant, il reste sous-exploité car pas assez maîtrisé dans sa globalité : ses limites, son potentiel, ses interprétations et le manque de retraitement des données qui servent à le calculer.

Dans cet article, nous faisons le point sur l’interest coverage ratio et son utilisation. On vous le promet, dans 10 minutes, vous serez un expert de ce ratio financier.

- Interest coverage ratio : définition

- La formule de l’interest coverage ratio

- Comprendre la logique de calcul de l’interest coverage ratio

- Comment bien utiliser l’interest coverage ratio

- Exemple de calcul et d’interprétation de l’interest coverage ratio

- Quand l’interest coverage ratio est-il utilisé ?

- Les limites de l’interest coverage ratio

Interest coverage ratio : définition

L’interest coverage ratio est un ratio financier de mesure de solvabilité qui permet d’estimer la capacité d’une entreprise à assurer le paiement des intérêts sur ses dettes financières à partir de ses résultats opérationnels.

L’interest coverage ratio est l’un des seuls ratios de solvabilité à ne pas faire intervenir de lignes du bilan mais uniquement du compte de résultat, en l’occurrence l’EBIT et les charges d’intérêts.

La solvabilité (solvency en anglais) est la capacité d’un agent économique (entreprise, projet, individu) à honorer ses dettes financières et opérationnelles à moyen et long termes, intérêts compris.

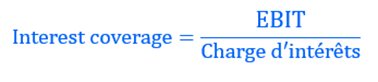

La formule de l’interest coverage ratio

La formule de l’interest coverage ratio est la suivante :

Avec :

- EBIT : Earnings Before Interest and Tax, souvent appelé en français « Résultat opérationnel »

- Charge d’intérêts : il s’agit des intérêts sur les dettes financières dont doit s’acquitter l’entreprise sur l’année

Attention, il est évidemment nécessaire de diviser l’EBIT et les intérêts de la même année et de ne surtout pas mélanger des données d’une année au numérateur avec celles d’une autre année au dénominateur.

Voici comment interpréter le résultat de l’interest coverage ratio :

- Plus le ratio est grand, plus c’est bénéfique pour l’entreprise, puisque cela signifie que la solvabilité de l’entreprise est grande.

- Plus le ratio est faible, plus l’entreprise est considérée comme fragile.

Comprendre la logique de calcul de l’interest coverage ratio

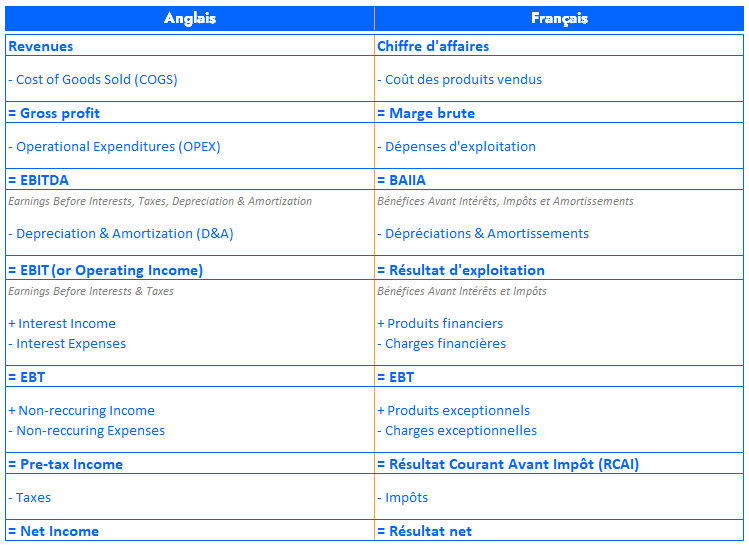

Par ailleurs, il important de comprendre les fondements de la formule de l’interest coverage ratio, aussi simple soit-elle. Pour cela, il suffit de regarder rapidement un compte de résultat :

On s’aperçoit alors que l’EBIT est un solde de gestion intermédiaire, pour faire simple, un sous-total au sein du compte de résultat, qui illustre simplement le résultat généré par toutes les activités purement opérationnelles de l’entreprise, en ignorant donc les problématiques de financement (les intérêts) et de taxes.

Il illustre donc le profit que l’entreprise génère grâce à son “cœur de métier”.

En divisant donc les intérêts à payer par l’EBIT, on vérifie combien de fois le profit purement opérationnel permet de payer les intérêts. Or, il est important de bien prendre l’EBIT, purement opérationnel donc, sans le “polluer” avec des activités financières, car la charge d’intérêts à payer est considérée comme récurrente. Il faut donc la comparer à un numérateur lui aussi récurrent.

De plus, si une entreprise s’endette, on considère que c’est pour mener des investissements qui lui permettront de générer les activités de son cœur de métier. Donc l’EBIT est en quelques sortes le profit généré par ces investissements.

Au contraire, les intérêts payables sont le coût de cet endettement. Par conséquent, l’interest coverage ratio permet de comparer, au sein d’un même ratio, les profits opérationnels réalisés grâce à des investissements permis notamment par de la dette, et le coût de cette même dette.

Comment bien utiliser l’interest coverage ratio

Pour être utilisé efficacement, il convient de respecter à minima deux règles dans le calcul de l’interest coverage ratio.

Les voici :

Calculer le ratio sur plusieurs années différentes

La première règle est de calculer l’interest coverage ratio sur plusieurs années différentes et de comparer son évolution dans le temps.

En effet, le ratio peut évoluer dans le temps en fonction des changements du numérateur (l’EBIT) et du dénominateur (les intérêts payables).

Par conséquent, il est nécessaire de comparer au moins sur 3 à 5 ans l’interest coverage ratio afin de vérifier s’il diminue, se stabilise ou augmente.

Mais ce simple constat ne suffit pas, il n’est qu’une simple indication de l’amélioration ou de la détérioration de la solvabilité de l’entreprise. Il est ensuite nécessaire de comprendre cette évolution : est-ce que c’est l’EBIT qui évolue, si oui est-ce grâce à une amélioration des marges ou des volumes, est-ce le taux d’intérêt moyen qui change, le niveau de dette qui augmente ou diminue, etc…

Retraiter les non-récurrents

La seconde règle à respecter lors d’un calcul d’interest coverage ratio est le retraitement des éléments non-récurrents.

En effet, l’EBIT en particulier peut être affecté par des éléments non-récurrents. Par exemple, des revenus et des charges qui ne sont pas amenés à se représenter.

La raison de ces retraitements est simple : comme nous l’avons vu, l’objectif de l’interest coverage ratio est de vérifier la capacité d’une entreprise à payer ses intérêts grâce à son résultat opérationnel.

Or, cet objectif porte en lui-même une notion de soutenabilité dans le temps. La question n’est pas de savoir si elle est capable de s’acquitter de ses intérêts lors d’une année en particulier, mais de manière régulière année après année.

C’est pour cela qu’il est nécessaire de neutraliser les éléments non-récurrents.

Notez qu’il est très important de bien faire la distinction entre les éléments non-récurrents et les éléments exceptionnels. En effet, ces deux types d’éléments sont différents et ne se situent pas au même endroit dans un compte de résultat. Les éléments non-récurrents se retrouvent au dessus de l’EBITDA (d’où l’importance de les neutraliser pour calculer ce ratio) tandis que les éléments exceptionnels se situent en dessous de l’EBT !

Exemple de calcul et d’interprétation de l’interest coverage ratio

Afin d’illustrer au mieux le calcul et l’analyse de l’interest coverage ratio, voici un cas concret avec l’entreprise française d’énergies Engie.

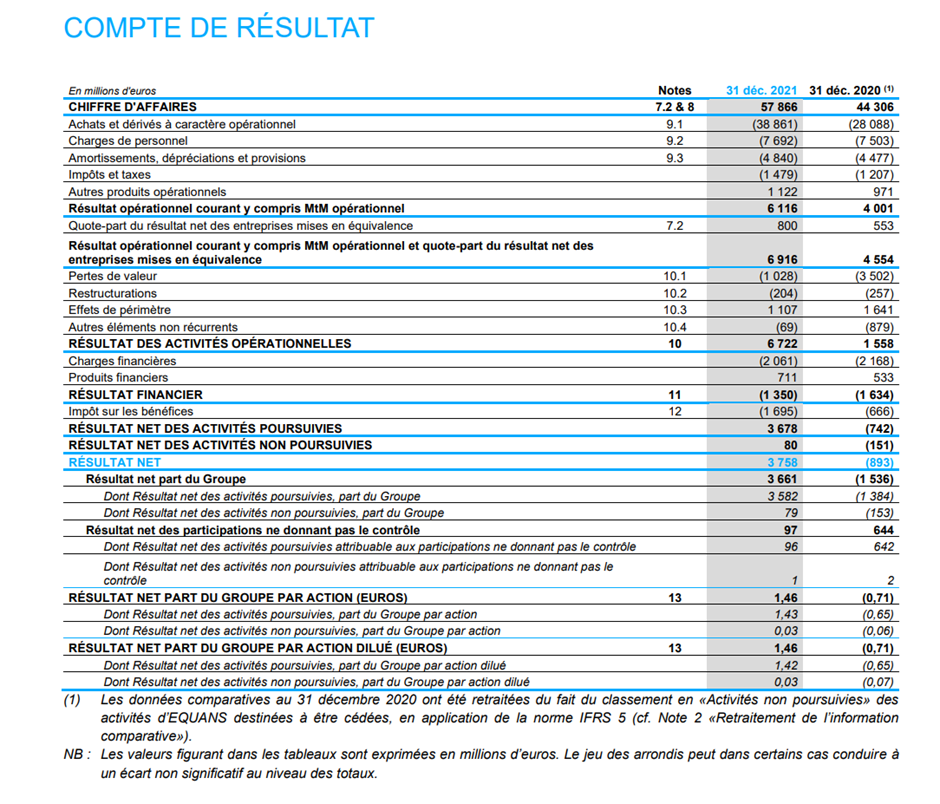

Ci-dessous, le compte de résultat 2021 de l’entreprise, téléchargeable sur son site ici : https://www.engie.com/finance/resultats/2021

La première constatation qu’on peut faire c’est que la charge d’intérêts d’Engie est sur la ligne « charges financières » pour des montants de 2 061 M€ en 2021 et 2 168 M€ en 2020.

Par ailleurs, on remarque que l’EBIT est noté sous la ligne « Résultat des activités opérationnelles » pour 6 722 M€ en 2021 et 1 558 M€ en 2020.

Cependant, ces résultats sont altérés par des éléments non-récurrents inscrits sur les 4 lignes précédentes : « Pertes de valeur », « Restructurations », « Effets de périmètre », « Autres éléments non récurrents ». Par conséquent, il est plus logique de retenir un EBIT retraité de ces éléments qu’Engie a déjà calculé dans la ligne « Résultat opérationnel courant y compris MtM opérationnel et quote-part du résultat net des entreprises mises en équivalence ».

L’EBIT récurrent à retenir est donc de 6 916 M€ en 2021 et 4 554 M€ en 2020. On constate d’ailleurs une importante différence avec l’EBIT non retraité en 2020.

Les calculs d’interest coverage ratios (ICR) sont donc :

ICR 2020 = 4 554 / 2 168 ≈ 2,1

ICR 2021 = 6 916 / 2 061 ≈ 3,4

On constate que l’interest coverage ratio d’Engie s’est amélioré de 2020 à 2021 puisque l’entreprise est passé d’un EBIT qui couvrait 2,1 fois ses intérêts payables en 2020 à 3,4 fois en 2021.

C’est une amélioration substantielle dont il est nécessaire que l’on identifie la cause. On conste donc que la charge d’intérêt diminue très légèrement, en tout cas de manière insuffisante pour expliquer une telle amélioration du ratio.

En revanche, son EBIT augmente drastiquement, d’environ 52%, en passant de 4 554 M€ à 6 916 M€.

C’est un excellent signe puisque cela indique qu’Engie a amélioré ses profits. Ceci s’explique tout d’abord par une hausse substantielle de son chiffre d’affaires mais pas seulement.

En effet, on note aussi une amélioration des marges de l’entreprise puisque l’EBIT passe 10,3% du chiffre d’affaires en 2020 (4 554 / 44 306) à 11,9% en 2021 (6 916 / 57 866).

L’interest coverage ratio permet ainsi de dire que le profil de solvabilité d’Engie semble s’être amélioré de 2020 à 2021 grâce à une amélioration importante de ses performances opérationnelles, que ce soit son volume d’affaires ou ses marges bénéficiaires.

Pour parfaire notre analyse, il conviendrait maintenant de vérifier les autres ratios de solvabilité que nous vous avons détaillés dans notre article dédié à l’analyse de solvabilité.

Quand l’interest coverage ratio est-il utilisé ?

L’interest coverage ratio est notamment utilisé dans trois grandes situations :

Acquisition d’entreprise ou montage d’un projet

Lors de l’acquisition d’une entreprise ou le montage d’un projet, il est fréquent de lever une importante quantité de dettes financières, justement pour financer l’acquisition ou financer la construction du projet.

Or, toute la question sera alors de savoir si le projet en question ou l’entreprise acquise sera capable de rembourser cette dette et de s’acquitter de ses intérêts.

Pour cela, il est fréquent de modéliser dans le business plan de l’acquisition ou du projet le calcul de l’interest coverage ratio.

Lever de la dette

Evidemment, lorsqu’une entreprise lève une nouvelle dette financière alors il est aussi fréquent que les banques prêteuses vérifient l’interest coverage ratio actuel de l’entreprise mais aussi son interest coverage ratio prévisionnel, c’est-à-dire estimé dans les années futures une fois la nouvelle dette levée.

Cela leur permet de s’assurer que les intérêts de la nouvelle dette additionnés à ceux de la dette existante resteront à la portée de l’entreprise.

Suivi de financial covenants

Enfin, il existe une notion importante en finance qui est le principe de « financial covenants ».

Les financial covenants sont des ratios financiers que l’entreprise doit respecter sans quoi une banque est en droit de demander le remboursement immédiat de la totalité des dettes restantes.

C’est donc un moyen pour une banque de se protéger si la situation financière d’un de ses créanciers se détériore trop.

Or l’interest coverage ratio fait souvent partie des financial covenants qui sont suivis.

Ainsi, lorsqu’une entreprise lève de la dette, la banque peut lui demander de maintenir un interest coverage ratio de minimum 3 sur toute la durée du prêt.

Si pendant la durée de la dette, ce ratio tombe une seule fois à un niveau inférieur à 3 alors la banque pourra demander la totalité du remboursement de la dette immédiatement.

Cela permet à la banque de s’assurer que son client emprunteur garde un bon niveau de solvabilité et limite donc les risques pour elle.

Les limites de l’interest coverage ratio

Bien que faisant partie des principaux ratios de solvabilité, l’interest coverage ratio n’est pas exempt de toutes limites pour autant.

La première limite, nous l’avons déjà évoquée, et elle est générale à tous les ratios financiers : il peut évoluer d’une année sur l’autre. Il est donc nécessaire de le calculer sur une période de plusieurs années pour voir comment il évolue réellement.

La deuxième limitation de l’interest coverage ratio est qu’il ne fait pas intervenir de mesures de cash. En effet, l’EBIT est une ligne du compte de résultat, elle ne correspond donc pas exactement au cash opérationnel généré par l’entreprise sur une année donnée. Par exemple, le BFR (Besoin en Fond de Roulement) est l’un des éléments qui vient écarter l’EBIT de la vraie génération de cash de l’entreprise.

Pour pallier à ce problème, il est possible de la calculer non pas à partir de l’EBIT mais plutôt à partir du « cash flow from operations » disponible dans le tableau de flux de trésorerie. Ce ratio est beaucoup moins répandu que le classique interest coverage ratio mais il permet au moins de résoudre ce problème.

Enfin, il n’est évidemment pas suffisant pour mener une analyse de solvabilité digne de ce nom, notamment parce qu’il se focalise uniquement sur les intérêts et ignore donc l’aspect remboursement du principal des dettes. Comme nous vous l’indiquions précédemment, vous ne devez pas hésiter à compléter votre analyse avec des ratios de solvabilité mais aussi avec des notations d’agences de ratings si disponibles (S&P, Moody’s ou Fitch). Nous avons d’ailleurs publié un article complet sur les ratings des agences de notation disponible ici.

Vous savez maintenant tout ce qu’il y a à savoir sur l’interest coverage ratio. N’hésitez pas à nous partager en commentaires votre avis sur ce ratio et l’utilisation que vous avez pu en avoir.

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :