Les charges financières sont une composante importante du compte de résultat d’une entreprise. Il est donc crucial, en tant que financier ou futur financier, de maitriser cette définition sur le bout des doigts. En effet, lorsqu’il s’agit de réaliser une analyse financière sur une entreprise quelconque, il est important d’avoir une vision claire et précise de ses états financiers et de chaque élément qui constitue ses états financiers. C’est grâce à une compréhension complète que vous serez capables de produire des analyses financières limpides et percutantes. Vous ne connaissez rien aux charges financières ou, au contraire, vous souhaitez en savoir sur ce type de charges en particulier ? Cela tombe bien car nous avons décidé de rédiger un article complet sur les charges financières. Dans ce guide complet, nous abordons la définition des charges financières ainsi que leur importance et leur place dans les états financiers d’une entreprise. Nous tâcherons également de vous apporter des exemples concrets de charges financières et de vous donner les ficèles pour les analyser en détails. En bref, comme vous l’avez compris, notre but avec cet article sera de vous communiquer tout ce qu’il faut savoir sur les charges financières, ce qui vous permettra d’enrichir, à coup sûr, votre culture en finance.

Les charges financières, qu’est-ce que c’est ?

Définition des charges financières

Les charges financières regroupent l’ensemble des frais financiers auxquels une entreprise peut être exposée au cours de sa durée de vie. Il faut savoir que les charges financières d’une entreprise sont principalement composées de paiements d’intérêts. Dans ces « intérêts », nous retrouvons les intérêts sur prêt bancaire, les intérêts des comptes courants mais également d’autres formes d’intérêts comme par exemple les agios bancaires ou encore les intérêts sur escomptes.

De manière générale, pour se financer (comprenez pour financer son activité), une entreprise a globalement recours à deux types de financements : le financement en fonds propres et / ou le financement bancaire. Lorsqu’une entreprise contracte un emprunt bancaire, elle s’expose à payer des intérêts fixés par un taux, plus ou moins élevé, établit par l’organisme prêteur. Le paiement de ces intérêts entre dans la catégorie des charges financières.

Ici, nous avons pris l’exemple des intérêts d’emprunts pour illustrer les charges financières d’une entreprise car les charges financières sont, en grande partie, composées par ce type d’intérêts. C’est d’ailleurs la raison pour laquelle lorsque nous modélisons un business plan pour le financement d’un actif (exemple : un parc éolien), nous ne modélisons que le paiement des intérêts « interest expenses » dans les charges financières.

Néanmoins, il ne faut pas oublier que les charges financières ne se limitent pas aux intérêts d’emprunts mais prennent également en compte d’autres types de frais financiers qui entrent, eux aussi, dans la catégorie charges financières.

Juste à titre informatif, notez qu’il existe deux types d’intérêts : les intérêts simples et les intérêts composés.

Concept d’intérêt

Pour nos lecteurs les plus novices, nous rappelons ici certains concepts primordiaux par rapport au prêt et à l’emprunt d’argent. Lorsqu’un organisme prêteur (par exemple, une banque) décide de prêter de l’argent à une entreprise, elle va lui accorder le montant demandé. Néanmoins, la banque va appliquer un taux d’intérêt pour définir les intérêts qu’elle souhaite percevoir en échange de l’argent prêté. En conséquence, l’entreprise qui reçoit cet argent prêté, devra rembourser l’argent prêté mais devra également payer des intérêts par rapport à l’argent qui lui aura été prêté. En clair, vous l’avez compris, l’intérêt n’est autre que la rémunération d’un organisme prêteur et ces paiements d’intérêts représentent les charges financières auxquelles une entreprise peut être exposée au cours de son activité / de sa vie.

La différence entre un prêt et un emprunt

Encore une fois, pour nos lecteurs les moins avertis, nous rappelons la différence entre un prêt et un emprunt dans ce sous chapitre. Pas de pièges ici. Le prêt et l’emprunt caractérisent la même opération. La seule différence réside dans le point de vue de l’opération.

- Nous parlons de « prêt » lorsque nous prêtons de l’argent à un emprunteur. Dans ce cas, c’est le prêteur qui reçoit les intérêts de la part de l’emprunteur, par rapport à l’argent qu’il aura prêté.

- Nous parlons d’« emprunt » lorsque nous recevons l’argent prêté par un prêteur. Dans ce cas, c’est l’emprunteur qui paye les intérêts au prêteur, par rapport à l’argent qu’il aura emprunté.

Quel que soit la position adoptée, le paiement des intérêts reste toujours dans la catégorie des charges financières d’une entreprise.

Les charges financières dans les états financiers d’une entreprise

Dans cette partie, nous décrivons où se situent les charges financières dans les états financiers d’une entreprise. Comme vous le savez certainement déjà tous, les états financiers d’une entreprise se composent principalement d’un compte de résultat, d’un tableau de flux de trésorerie et d’un bilan. Nous rappelons très brièvement le rôle de chaque état financier ci-dessous :

- Compte de résultat : le compte de résultat analyse la performance d’une entreprise en comparant les produits et les charges qui composent l’activité quotidienne de cette dernière.

- Tableau de flux de trésorerie : le tableau de flux de trésorerie sert à mesurer la capacité d’une entreprise à gérer son argent et, in fine, à générer du cash.

- Bilan comptable : le bilan comptable représente le patrimoine d’une entreprise car il regroupe les actifs et les passifs de cette dernière.

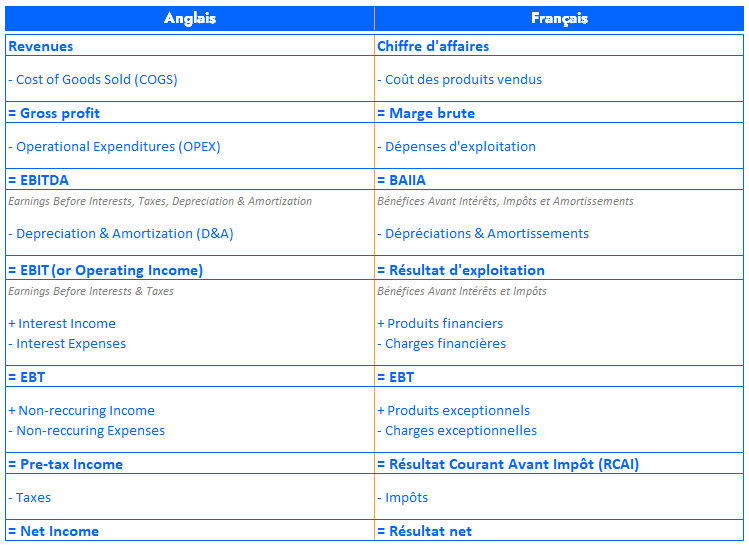

Comme vous pouvez vous en douter, les charges financières ne se comptabilisent que dans le compte de résultat d’une entreprise et uniquement dans cet état financier. En effet, elles font partie de l’activité financière de l’entreprise. Elles sont soustraites à l’EBIT (“Earnings Before Interest and Tax”) pour obtenir l’EBT (« Earnings Before Tax). Nous glissons un exemple de compte de résultat ci-dessous :

A titre informatif, nous avons cité ci-dessus uniquement les trois principaux états financiers même si, en réalité, il existe également le tableau de variations des capitaux propres ainsi que les annexes. Les charges financières ne sont pas répertoriées dans le tableau de variations des capitaux propres. Il est possible d’avoir certains détails concernant les charges financières dans les annexes.

Les principaux exemples de charges financières

Maintenant que vous êtes incollables sur la notion de charges financières, nous pouvons compléter vos connaissances financières en vous apportant plusieurs exemples de charges financières. Nous avons regroupé ici les principaux types de charges financières que vous pourrez être amenés à croiser dans votre quotidien de financier ou de futur financier. Néanmoins, ayez à l’esprit que la liste que nous fournissons est, bien évidemment, non exhaustive.

Intérêts d’emprunts

Les intérêts d’emprunts sont les intérêts qu’une entreprise doit payer lorsqu’elle contracte un prêt bancaire. Dans la plupart des cas, les intérêts d’emprunts représentent la plus grande partie des charges financières d’une entreprise, même s’il existe toujours des exceptions.

Intérêts des comptes courants

Les intérêts des comptes courants sont légèrement différents des intérêts d’emprunts puisqu’ils sont appliqués uniquement lorsqu’un associé prête son argent personnel à l’entreprise, en plus de l’argent qu’il a déjà apporté au capital. A la différence des intérêts d’emprunts, les intérêts des comptes courants n’ont pas un caractère obligatoire.

Les agios bancaires

Les agios bancaires surviennent à partir du moment où l’entreprise dispose d’un solde bancaire négatif. En résumé, cela veut dire que l’entreprise doit de l’argent à la banque car elle ne dispose pas actuellement de suffisamment de fonds sur son compte. En quelque sorte, ce solde négatif peut être perçu comme une avance accordée par la banque car l’entreprise a dépensé plus d’argent qu’elle en disposait sur son compte à un instant précis. Cette « avance » est évidemment facturée et c’est la raison pour laquelle la banque applique des agios bancaires (synonyme : intérêts débiteurs).

L’escompte

L’escompte est une opération selon laquelle une entreprise confie sa créance à une banque ou un organisme spécialisé. Ainsi, ça sera le rôle de la banque ou de l’organisme spécialisé de récupérer l’argent lié à la créance cédée. Ce service présente évidemment un coût, appelée « intérêts d’escompte ». En clair, la banque qui récupère la créance en question paye le montant de la créance à l’entreprise moins l’intérêt qu’elle souhaite appliquer. Les intérêts d’escompte font logiquement partie des charges financières d’une entreprise.

Les autres exemples de charges financières

Pour nos lecteurs les plus nerd en finance, nous consacrons ce chapitre aux autres exemples de charges financières. Notez toutefois que la plupart des éléments que nous citons ci-dessous sont censés avoir un impact minimal sur le volume des charges financières d’une entreprise. Néanmoins, gardez en tête que la composition des charges financières d’une entreprise dépendra de son secteur, de son activité, de sa stratégie, de sa gestion mais aussi des aléas du quotidien. Inutile de préciser que nous dressons une liste non exhaustive dans la mesure où il peut exister différents types de charges financières en fonction des particularités de chaque secteur et de chaque entreprise :

Les charges nettes sur cessions de valeurs mobilières de placement

Les valeurs mobilières de placement sont des titres financiers (principalement des actions) qu’une entreprise peut acquérir dans l’optique de générer un profit. Les « VMPs » sont généralement achetées pour une durée plus ou moins courte afin de créer une plus-value sur le court terme. Par conséquent, l’entreprise s’expose à des pertes financières sur ce type de produits dans la mesure où le prix de revente serait inférieur au prix concédé lors de l’achat additionné des frais de cession. Ces pertes financières doivent être comptabilisées et elles entrent donc la catégorie charges financières.

Les pertes de change

Dans la même optique que le point précédent, lorsqu’une entreprise concède des pertes financières liées au change, elle doit les comptabiliser dans ses charges financières. En effet, une entreprise réalisant une part de son activité à l’étranger (ou du moins dans une devise étrangère) s’expose à ce type de pertes si elle n’a pas de couverture de change.

Les pertes sur créances douteuses et irrécouvrables

Une créance est qualifiée comme étant douteuse à partir du moment où la solvabilité du client est douteuse ou qu’il existe un litige entre le client et l’entreprise. Lorsque l’entreprise perd la créance douteuse de manière définitive, cette dernière devient une créance irrécouvrable. Irrécouvrable signifie que l’entreprise ne verra jamais l’argent qu’elle était supposée recevoir. La créance irrécouvrable constitue une perte financière pour l’entreprise qu’elle doit faire figurer dans son compte de résultat et plus précisément dans la catégorie charges financières.

Les ratios calculés grâce aux charges financières

Dans cet ultime chapitre, nous abordons rapidement les différents ratios qui peuvent être calculés à partir des charges financières. Notre liste est, comme d’habitude, non exhaustive car en fonction des secteurs et des entreprises, il doit exister de nombreux ratios / indicateurs financiers qui peuvent être calculés à partir des charges financières.

Ratio de couverture des intérêts – première formule

Le ratio de couverture des intérêts peut se calculer grâce à l’aide de deux formules. La première formule est la suivante :

Ratio de couverture des intérêts = Résultat d’exploitation / Charges d’intérêts

Ce ratio permet de mesurer la capacité du résultat d’exploitation d’une entreprise à absorber ses charges d’intérêts. Si le ratio est supérieur à 1, cela signifie que le résultat d’exploitation est suffisant pour couvrir toutes les charges d’intérêts. A l’inverse, si le ratio est inférieur à 1, cela signifie que le résultat d’exploitation est insuffisant pour couvrir toutes les charges d’intérêts.

Ratio de couverture des intérêts – deuxième formule

Comme nous l’avons dit dans le point précédent, il existe une seconde formule pour calculer le ratio de couverture des intérêts et qui consiste à ajouter les dépenses non cash (c’est-à-dire principalement les dépréciations et amortissements) au résultat d’exploitation. La formule est la suivante :

Ratio de couverture des intérêts = (Résultat d’exploitation + dépenses non cash) / Charges d’intérêts

Cette deuxième approche s’analyse de la même manière que l’approche précédente.

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :