El principio del método de valoración es un concepto clave en las finanzas empresariales, y una obligación para cualquiera que desee trabajar en Fusiones y Adquisiciones, Capital Riesgo o Valoración Financiera.

Si pensabas que podrías conseguir un trabajo sin tener que familiarizarte con las técnicas de valoración, estás muy equivocado.

Esta pregunta surgirá TODAS LAS VECES durante sus entrevistas: ¿puede hablarme de los principales métodos de valoración? Y la pregunta que me viene inmediatamente a la cabeza: ¿por qué son tan importantes? En este artículo se lo explicamos todo.

- ¿Qué son los métodos de valoración?

- Métodos de valoración: ¿por qué ha valorado su empresa?

- El modelo DCF: el métodos de valoración más conocido

- Trading Comps como método de valoración

- El método de valoración por transacciones comparables (« Transacciones Precedentes »)

- Otros métodos de valoración

- ¿Cómo se presenta una valoración?

- Nuevas tendencias en la valoración de las compras apalancadas

¿Qué son los métodos de valoración?

Como su nombre indica, los métodos de valoración se utilizan para valorar empresas. Sirven para cifrar el valor de una empresa, es decir, para saber cuánto vale. Así, cuando leemos en los titulares: « La empresa X ha sido valorada en 500 millones de euros », significa simplemente que para comprar la empresa X habrá que pagar , en teoría, 500 millones de euros.

Y especificamos« en teoría » porque una valoración no es un precio fijo. Ni mucho menos.

Una valoración es una indicación del valor de una empresa, expresado en euros (o en cualquier otra divisa). La valoración es para la empresa lo que el índice argus es para el mercado automovilístico, por así decirlo. En otras palabras, la valoración sirve de base para las negociaciones y ayuda a determinar dónde debe situarse el valor de la empresa.

Nunca olvides la famosa frase de un tal Warren Buffet: « El precio es lo que pagas, el valor es lo que obtienes ».

Existen multitud de técnicas para añadir valor a una empresa. Sin embargo, hay 3 métodos que realmente destacan:

- El modelo de flujo de caja descontado (« DCF »);

- Comercio de comps;

- Transacciones comparables (« Transacciones precedentes »).

Así pues, cuando le pidan que nombre los tres principales métodos de valoración, éstos son los que tendrá que describir. En este artículo, profundizaremos en cada uno de estos métodos, ya que no son necesariamente adecuados para todas las empresas. También dedicaremos una sección a otros métodos de valoración posibles, pero menos utilizados.

Métodos de valoración: ¿por qué ha valorado su empresa?

Las razones para realizar una valoración financiera pueden ser muchas y variadas. Sin embargo, las principales razones para que una empresa conozca su valoración son las siguientes:

- En el contexto de una venta: es crucial que la empresa tenga una idea de su valor para poder negociar con éxito. Esto es tanto más importante cuanto que los compradores harán todo lo posible por negociar el precio a la baja.

- En un contexto de desarrollo estratégico: Valorar su empresa significa algo más que poner precio a los activos. Una valoración va acompañada de análisis muy detallados de su negocio, su mercado, sus riesgos, sus puntos fuertes, sus puntos débiles, etc. Toda esta información puede ser muy útil para dirigir el crecimiento y el desarrollo de su empresa.

- Simplemente a título informativo: es sobre todo un indicador clave para la empresa, que muestra su crecimiento y su posición en el mercado. También puede ser el detonante para un directivo reticente a poner su empresa en venta, por ejemplo.

El modelo DCF: el métodos de valoración más conocido

Presentación de la valoración DCF

El método DCF (o del flujo de caja descontado) consiste en estimar el valor de una empresa en función de su capacidad para generar excedentes de tesorería. Este método consiste en proyectar los flujos de caja futuros que generará la empresa y retrotraerlos a la fecha actual (es decir, calcular su valor en la fecha actual). La actualización del valor de un flujo de caja futuro se denomina descuento. En resumen, la valoración de una empresa mediante DCF implica determinar el valor actual de los flujos de caja futuros que producirá la empresa.

Por definición, el método DCF es un método« intrínseco », ya que se basa en la capacidad de la empresa para generar flujo de caja. A diferencia de los comparables bursátiles u operaciones comparables, que son métodos basados en factores externos a la empresa, es decir, factores« de mercado ».

¿A qué tipo de empresa se aplica la valoración DCF?

El método del flujo de caja descontado se adapta mejor a las empresas capaces de generar flujos de caja estables y previsibles. Por consiguiente, el DCF se dirige a empresas que ya han alcanzado un cierto grado de madurez. Por el contrario, el DCF no es recomendable para empresas jóvenes cuyos flujos de caja pueden ser muy volátiles de un año para otro.

El método de valoración DCF paso a paso

A continuación se describen las distintas etapas de la valoración DCF:

- Elaboración de un plan de negocio a 5-10 años (según la empresa) ;

Durante esta fase, determinará todas las hipótesis que le permitirán anticipar la actividad de la empresa en los próximos años. También es la ocasión de calcular los distintos flujos que generará la empresa:

Flujo de caja libre para la empresa (« FCFF »): es el flujo de caja disponible para todos los inversores de la empresa, es decir, todos los proveedores de capital y deuda.

FCFF = EBIT * (1-Impuesto) + Depreciación y Amortización – Cambios en el Capital de Trabajo – Gastos de Capital

Flujo de caja libre a capital (« FCFE »): es el flujo de caja disponible únicamente para los inversores de capital.

FCFE = FCFF – Gastos por intereses + Ampliación de capital – Reducción de capital + Nuevos empréstitos – Amortización de la deuda

- Cálculo del WACC (coste medio ponderado del capital) y del CoE(coste de los fondos propios);

El coste medio ponderado del capital (« WACC » para abreviar) es el coste medio anual del capital para todos los inversores (capital + deuda).

Básicamente, les dice cuánto cuesta 1 euro durante 1 año.

Dónde:

CoD = Coste de la deuda

CoE = Coste de los fondos propios es la tasa anual de rentabilidad esperada por los proveedores de fondos propios. Se puede calcular de la siguiente manera:

Coste del capital propio = Tipo sin riesgo + Beta del capital propio * Prima de riesgo

Dónde:

Prima de riesgo = Rentabilidad total del mercado – Tipo sin riesgo

- Flujos de tesorería descontados ;

Descontar un flujo de caja consiste en calcular el valor actual de un flujo de caja que se recibirá en el futuro. Para ello, basta con aplicar la siguiente fórmula:

Flujo de caja descontado = FCFF o FCFE * Factor de descuento

Dónde:

Observará que un FCFF se actualiza con el WACC y, en cambio, el FCFE se actualiza con el CoE.

- Cálculo y actualización del valor terminal ;

Como es imposible proyectar indefinidamente los flujos de caja de una empresa, tenemos que calcular un Valor Terminal. Este Valor Terminal representa el valor que tendría la empresa al final de nuestra proyección. Las dos fórmulas principales para calcular el Valor Terminal son las siguientes:

El método Gordon Shapiro:

En este método, suponemos que la empresa seguirá funcionando a perpetuidad.

Dónde:

r = tipo de descuento, es decir, WACC si es FCFF o CoE si es FCFE.

g = tasa de crecimiento perpetuo.

Cálculo de un múltiplo de salida (Método del múltiplo de salida) :

Este método consiste en aplicar un multiplicador (por ejemplo, 2x, 3x, 4x, etc.) a un indicador clave para el último año del plan de negocio. Lo más frecuente es utilizar el EBITDA del año n o el EBIT del año n. Siempre que sea posible, es preferible calcular un EBITDA normativo o un EBIT normativo.

Valor terminal = EBITDA normativo o EBIT normativo * multiplicador

Una vez calculado el Valor Terminal, es importante no olvidar actualizarlo. Es un valor que estimamos al final de nuestro plan de negocio. Por lo tanto, es un valor futuro que necesariamente hay que retrotraer a la fecha actual.

- Suma de los flujos de caja descontados y del valor terminal descontado.

En conclusión, obtendrá una valoración DCF cuando sume todos los flujos de caja descontados y el valor terminal descontado. Recuerde siempre proponer una horquilla de precios en lugar de un precio único. Por ejemplo, puede aplicar +5% y -5% a su valoración DCF para determinar su horquilla de precios.

Los límites del método DCF como método de valoración

El método DCF es muy criticado en el mundo de las finanzas. Es controvertido por su imprecisión. Es imposible determinar con certeza lo que hará una empresa dentro de 5 o 10 años. Esta observación es aún más pronunciada cuando se trata del valor terminal. Hay que señalar que, para algunas empresas, el valor terminal ni siquiera se incluye en los distintos cálculos de valoración.

Trading Comps como método de valoración

Presentación de múltiplos

El método de los múltiplos de mercado se utiliza para evaluar el valor de una empresa privada o pública comparándola con empresas similares del mismo sector. Una empresa privada es aquella que no cotiza en bolsa, mientras que una empresa pública es aquella que cotiza en bolsa. Utilizando ratios específicos, este método determina una horquilla de precios que un inversor estaría dispuesto a pagar para adquirir la empresa objetivo.

Por definición, el método de los múltiplos bursátiles es un enfoque« de mercado »y, por tanto, no se basa en los valores intrínsecos de la empresa para generar efectivo en el futuro.

¿A qué tipo de empresa se aplica el método de valoración de múltiplos de mercado?

El enfoque de múltiplos es adecuado para muchas empresas porque proporciona una buena visión del mercado. Es especialmente adecuado para las empresas que desean llevar a cabo una OPV. En cambio, este método no es necesariamente pertinente para los procesos de fusión y adquisición.

Metodología de valoración por múltiplos b ursátiles de la A a la Z

A continuación se describen los distintos pasos para utilizar los múltiplos bursátiles:

Creación de una lista de empresas comparables a la que queremos promocionar

El objetivo de la valoración por múltiplos bursátiles es identificar empresas comparables a la empresa que queremos valorar. Para determinar nuestra muestra de empresas comparables, nos centraremos en una serie de criterios. Las empresas comparables deben :

- Estar en el mismo sector;

- Tener las mismas especificidades geográficas;

- Muestran los mismos riesgos operativos y financieros;

- Tener un tamaño similar.

Calcule el valor de empresa (VE) y el valor patrimonial (VPC) de cada empresa comparable.

El valor de empresa representa el valor total de una compañía. Se calcula del siguiente modo

Valor de la empresa = Valor de los fondos propios + Deuda + Acciones preferentes + Intereses minoritarios – Efectivo

El valor de los fondos propios representa el valor de los fondos propios de una empresa. Puede calcularse de dos formas distintas:

Valor del patrimonio neto = Precio de la acción * número de acciones en circulación

Valor de los fondos propios = Valor de la empresa – Deuda – Acciones preferentes – Intereses minoritarios + Efectivo

Un múltiplo consiste en dividir el valor de la empresa o el valor de los fondos propios por un indicador financiero específico. Como habrá adivinado, hay que distinguir entre múltiplos de valor de empresa y múltiplos de valor patrimonial.

Las múltiples facetas del valor de empresa

- VE / Ingresos

- EV / EBITDA

- EV / EBIT

- EV / FCFF

Múltiplos de valor de las acciones

- Ratio precio/beneficio = VEC / Beneficio neto

- Ratio entre precio y flujo de caja libre y fondos propios = VEC / FCFE

- Relación precio/valor contable = VEC/Fondos propios

Una vez calculados todos los múltiplos de cada empresa de nuestra muestra, tenemos que calcular la media y la mediana de cada múltiplo para determinar los múltiplos medio y mediano. Este paso es esencial para el resto del proceso.

Tenga en cuenta que cada sector tiene sus propios criterios. A continuación se ofrece una lista no exhaustiva para ilustrar nuestro punto de vista:

Las múltiples facetas del valor de empresa

- Aerolíneas: EV / EBITDAR

(Beneficios antes de intereses, impuestos, depreciaciones, amortizaciones y alquileres)

- Compañías de petróleo y gas: EV / EBITDAX

(Beneficios antes de intereses, impuestos, depreciaciones, amortizaciones y gastos de exploración)

- Para las empresas inmobiliarias: EV / superficie

- Para empresas de telecomunicaciones o medios de comunicación: VE / número de abonados

Múltiplos de valor de las acciones

- Para empresas inmobiliarias = VEC / Efectivo disponible para distribución (por acción)

- Para entidades financieras = VEC / Valor contable (por acción)

Determinar un intervalo de valoración

El último paso en la valoración mediante múltiplos bursátiles consiste en determinar un rango de valoración. Para ello, hay que determinar un rango de múltiplos en función del múltiplo seleccionado (por ejemplo, EV/EBITDA o EV/EBIT). El rango debe tener en cuenta el múltiplo medio y el múltiplo mediano, así como el múltiplo de cada una de las empresas de nuestra muestra.

Ejemplo: tenemos 5 empresas en nuestra muestra con lossiguientesmúltiplos EV EBITDA: 2x, 2x, 3x, 6x, 10x. La media será de 4,6xy la mediana de 3,0x. Dado este ejemplo tan simplificado , un rango de múltiplos entre 3xy 6x es aceptable.

Una vez que tenemos el rango de múltiplos, para determinar el rango de valoración, simplemente aplicamos los múltiplos del rango al indicador de referencia de nuestra empresa. Por ejemplo, si optamos por el múltiplo EV/EBITDA, el indicador de referencia será el EBITDA.

Ejemplo: valoramos una empresa X con un EBITDA de 5 millones de euros. Como vimos en el ejemplo anterior, nuestro rango de múltiplos EV/EBITDA se sitúa entre 3x y 6x. Para determinar el rango de valoración, simplemente multiplicamos el EBITDA de nuestra empresa por 3 y por 6. Por tanto, la valoración de nuestra empresa se sitúa entre 15 millones de euros (5 millones de EBITDA * 3x) y 30 millones de euros (5 millones de EBITDA * 6x).

Obsérvese que si el múltiplo utilizado es 5x, diríamos que nuestra empresa X está valorada en 5 veces su EBITDA, es decir, 25 millones de euros.

Los límites del método de valoración basado en múltiplos bursátiles

Al igual que el DCF, el método de los múltiplos de mercado tiene ciertas limitaciones que a veces ponen en duda su fiabilidad. La principal limitación de este método reside en encontrar empresas realmente comparables. Es prácticamente imposible encontrar empresas del mismo sector, del mismo tamaño, con los mismos riesgos operativos y financieros. El analista intentará encontrar empresas que sean lo más parecidas posible a la empresa que se está valorando.

El método de valoración por transacciones comparables (« Transacciones Precedentes »)

Presentación del método de valoración comparable

Al igual que el método de los múltiplos bursátiles, el método de las transacciones comparables permite evaluar el valor de una empresa privada o pública comparándola con empresas similares del mismo sector. Sin embargo, para constituir nuestra muestra de empresas similares, nos centraremos únicamente en las empresas que hayan sido adquiridas recientemente. Al igual que en el caso de la valoración por múltiplos bursátiles, el método de las transacciones comparables permite determinar una horquilla de precios que un inversor estaría dispuesto a pagar para adquirir la empresa valorada.

¿Cuándo debe utilizarse el método de valoración de transacciones comparables?

El enfoque de operaciones comparables suele utilizarse en operaciones de fusión y adquisición. No es adecuado para empresas que deseen realizar una OPV.

Metodología de valoración de transacciones comparables de la A a la Z

La metodología a utilizar es idéntica a la de los múltiplos bursátiles. Sin embargo, el valor de la empresa o el valor de los fondos propios que deben utilizarse deben ser los del momento de la adquisición. Nótese que preferimos utilizar los datos en el momento del anuncio y no en el momento del cierre si no han cambiado. Si han cambiado entre estas dos fechas, deben utilizarse los datos en la fecha de Cierre.

Recordatorio de los pasos a seguir para realizar una valoración utilizando transacciones comparables:

- Creación de una lista de empresas comparables a la que queremos promocionar;

Como ya hemos dicho, nos centramos únicamente en las empresas adquiridas recientemente.

- Calcule el valor de empresa (VE) y el valor patrimonial (VPC) de cada empresa comparable;

En teoría, se supone que estos indicadores financieros ya se han calculado, dado que las transacciones ya han tenido lugar.

- Calcule los múltiplos EV y EqV para cada empresa comparable;

Recordemos que existe una clara distinción entre los múltiplos de valor de empresa y los múltiplos de valor de capital:

Las múltiples facetas del valor de empresa

- VE / Ingresos

- EV / EBITDA

- EV / EBIT

- EV / FCFF

Múltiplos de valor de las acciones

- Ratio precio/beneficio = VEC / Beneficio neto

- Ratio precio/flujo de caja = VEC / FCFE

- Relación precio/valor contable = VEC/Fondos propios

Es posible que los múltiplos ya estén calculados cuando realice sus búsquedas.

- Determinar un intervalo de valoración ;

Al igual que ocurre con los múltiplos bursátiles, para determinar el valor de nuestra empresa se utiliza un intervalo de valoración.

Las limitaciones del método de valoración de transacciones comparables

Al igual que ocurre con el método de los múltiplos bursátiles, la principal limitación de las transacciones comparables es encontrar transacciones de adquisición realmente similares. El método de las transacciones comparables será más difícil de aplicar que el de los múltiplos bursátiles porque, en teoría, hay menos transacciones comparables que empresas comparables.

Otros métodos de valoración

Ya conoce los tres métodos principales para valorar una empresa. Sin embargo, hay otros métodos que pueden utilizarse, pero que siguen siendo mucho menos habituales.

Métodos patrimoniales

Existen dos métodos para valorar los activos:

- Valoración de liquidación: el objetivo de este método es valorar los activos netos de la empresa (es decir, los activos que posee menos sus deudas). Este método de valoración se utiliza muy a menudo en el contexto de la liquidación obligatoria para estimar si los inversores de capital pueden beneficiarse de un valor residual de la empresa después de que se hayan reembolsado todas las deudas.

- Valor de reposición: el objetivo es determinar el coste de sustitución de los activos de la empresa.

El método de la « suma de las partes

Este método se utiliza cuando hay que valorar varias divisiones de una empresa. Inicialmente se valoran por separado y luego se suman para llegar a una valoración única. Este método de valoración es especialmente adecuado para los conglomerados que tienen actividades muy diferentes.

El método LBO

El objetivo de este método es determinar el precio de venta de una empresa que los fondos de capital riesgo estarían dispuestos a pagar para alcanzar una TIR objetivo.

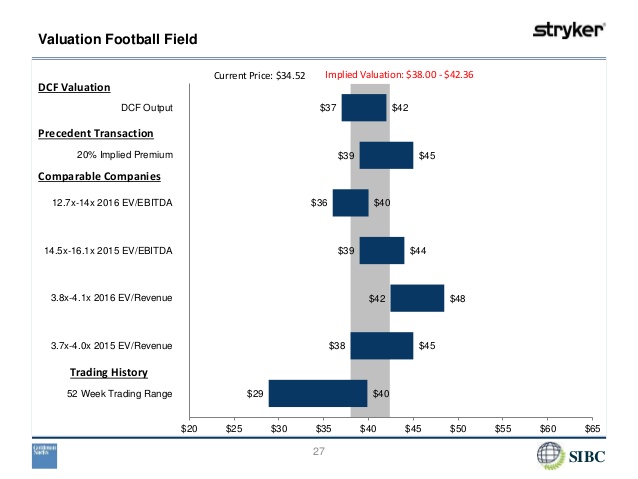

¿Cómo se presenta una valoración?

Cuando tenga que realizar una valoración completa de una empresa, inevitablemente utilizará varios métodos y seguramente obtendrá una docena de valoraciones diferentes. La pregunta que puede hacerse es cómo presentar estas valoraciones de forma limpia y concisa. La respuesta es sencilla: ¡hay que hacer un« Campo de Fútbol« !

El « Campo de Fútbol » es un histograma horizontal que le permite comparar los rangos de precios de cada método de valoración. Tenga en cuenta que siempre debe :

- Haga un Campo de Fútbol para presentar sus valoraciones financieras (esto sí que es un clásico);

- Presente una gama de precios en lugar de un precio único.

Nuevas tendencias en la valoración de las compras apalancadas

Las prácticas de valoración en las LBO evolucionan constantemente para adaptarse a los cambios en el panorama financiero y tecnológico. Los avances recientes, como la inteligencia artificial (IA), el big data y otras tecnologías disruptivas, han influido significativamente en los enfoques tradicionales de valoración. A continuación se analizan las nuevas tendencias en la valoración de las compras apalancadas, así como los retos y oportunidades asociados a estos avances:

Enfoques y herramientas innovadores

- Inteligencia Artificial (IA): La IA ofrece nuevas oportunidades para mejorar la precisión y eficiencia de los modelos de valoración. Los algoritmos de aprendizaje automático pueden analizar grandes conjuntos de datos históricos para identificar tendencias, correlaciones y patrones complejos, ayudando a los analistas a evaluar mejor las oportunidades de riesgo y rentabilidad.

- Big data: El big data permite a los profesionales de las finanzas acceder a volúmenes masivos de datos procedentes de diversas fuentes, como transacciones pasadas, datos macroeconómicos e indicadores sectoriales. Mediante el uso de técnicas de análisis avanzadas, los analistas pueden obtener información más profunda sobre los resultados pasados y las perspectivas futuras de las empresas, lo que contribuye a realizar valoraciones más precisas.

Impacto de las tecnologías disruptivas

- Automatización: Las tecnologías automatizadas, como los modelos de valoración basados en reglas y los algoritmos de procesamiento del lenguaje natural, permiten una ejecución más rápida y la normalización de los procesos de valoración. Esto puede reducir los errores humanos y acelerar el proceso de toma de decisiones.

- Desintermediación: Las tecnologías disruptivas también han fomentado la desintermediación de los procesos de valoración, permitiendo a los inversores realizar sus propios análisis mediante programas informáticos y plataformas en línea. Esto puede cuestionar el papel tradicional de los bancos de inversión y las consultoras en la valoración.

Retos y oportunidades

- Complejidad de los modelos: los modelos de valoración de IA y big data pueden ser extremadamente complejos, lo que plantea dificultades a la hora de interpretar los resultados y validar las hipótesis. Los profesionales deben comprender y dominar estas técnicas para sacarles el máximo partido.

- Datos de calidad: La calidad de los datos utilizados en los modelos de valoración sigue siendo un reto importante. Los datos incompletos, inexactos o sesgados pueden distorsionar los resultados del análisis y conducir a decisiones incorrectas. Es esencial garantizar la fiabilidad y pertinencia de los datos utilizados.

En conclusión, las nuevas tendencias en la valoración de LBO, como la inteligencia artificial y el big data, ofrecen oportunidades considerables para mejorar la precisión y la eficiencia de las valoraciones. Sin embargo, también plantean retos en términos de complejidad de los modelos y calidad de los datos. Por lo tanto, los profesionales de las finanzas deben estar preparados para adaptarse y dominar estas nuevas tecnologías si quieren seguir siendo competitivos en un entorno financiero en constante cambio.

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :