Il est fort possible que vous n’ayez jamais entendu parlé de « Dette mezzanine ». Et pourtant, c’est un mode de financement qui existe réellement. Si vous ne connaissez pas (encore) cette notion, c’est tout simplement parce qu’elle n’est jamais abordée lors des cursus en finance d’entreprise. A juste titre, c’est une notion très spécifique !

En revanche, nous n’allons pas vous cacher que c’est une notion à connaitre sur le bout de doigt si vous envisagez de faire carrière en Private Equity et plus particulièrement, dans les fonds de dettes. Nous n’allons pas non plus vous cacher que cela nous démangeait de vous rédiger un article exhaustif sur la notion de Dette mezzanine.

Vous trouverez, dans cet article, toutes les informations importantes pour comprendre et maîtriser cette notion peu commune en finance d’entreprise. En bonus, afin d’avoir une vision concrète de la dette mezzanine, nous présentons, en fin d’articles, 5 exemples d’entreprises ayant eu recours à ce type de financement et les raisons pour lesquelles elles en avaient besoin.

- Qu’est-ce qu’une dette ?

- Les caractéristiques d’une dette

- Qu’est-ce qu’une dette mezzanine ?

- Les autres types de dettes

- Le remboursement des dettes

- Les avantages de la dette mezzanine

- Les inconvénients de la dette mezzanine

- Les établissements proposant des financements par dette mezzanine

- Des exemples concrets de financements par dette mezzanine

Qu’est-ce qu’une dette ?

Avant d’entrer dans le vif du sujet, il est primordial de déterminer ce qu’est une dette avant d’aborder la notion de dette mezzanine.

Tout d’abord, il faut savoir qu’une entreprise a besoin de financement pour acquérir des actifs lui permettant d’exercer son exploitation. A ce titre, une entreprise possède deux sources de financements majeures :

- Dette (« Debt » en anglais) : une entreprise peut financer son activité en souscrivant un emprunt auprès d’un établissement bancaire. En empruntant de l’argent à la banque, l’entreprise s’engage à rembourser la somme du prêt additionnée d’intérêts calculés au préalable. Les intérêts représentant la rémunération de la banque. En finance, il est utile de connaitre la notion de « service de la dette » qui signifie, tout simplement, rembourser une partie du montant du prêt et les intérêts associés.

- Capitaux propres (« Equity » en anglais) : une entreprise peut financer son activité grâce à des fonds propres. En revanche, pour obtenir ces fonds propres, l’entreprise doit céder une partie de son capital, c’est-à-dire des actions.

Les caractéristiques d’une dette

Pour assurer la bonne compréhension de cet article, il convient de définir plusieurs termes spécifiques au financement bancaire :

- Nominal d’un prêt ou principal d’un prêt : le nominal d’un prêt correspond, en fait, à la somme empruntée.

- Intérêts : les intérêts sont des frais supplémentaires que l’emprunteur se doit de régler au prêteur. C’est le coût qu’un emprunteur doit supporter pour avoir le droit d’emprunter de l’argent. Les intérêts sont calculés grâce à un taux d’intérêts défini par la banque et qui s’applique sur le nominal du prêt.

- Horizon : l’horizon d’une dette correspond à sa maturité, c’est-à-dire à la durée totale du prêt. En clair, une dette à horizon 7 ans signifie que l’emprunteur devra avoir remboursé son prêt au bout de 7 ans.

Qu’est-ce qu’une dette mezzanine ?

Maintenant que nous avons posé les bases, nous pouvons nous concentrer sur la définition de dette mezzanine.

La dette mezzanine est une forme de dette subordonnée qu’une entreprise peut souscrire auprès d’un fonds de dettes spécialisé en financement mezzanine. La dette mezzanine n’est pas émise sur les marchés financiers.

La dette mezzanine entre dans la catégorie « dette subordonnée » car une entreprise ne la repaye que lorsqu’elle a satisfait les exigences de sa dette senior et des autres types de dettes subordonnées. Nous abordons tous les types de dettes dans le chapitre suivant.

Comme la dette mezzanine n’est pas prioritaire dans l’échelle des remboursement d’une entreprise, elle a un caractère beaucoup plus risqué. Par conséquent, les rendements des fonds de dettes mezzanine sont élevés et se décomposent comme suit :

- Intérêts classiques payés périodiquement ;

- Intérêts capitalisés payés à la fin du prêt ;

- Participation à la plus-value par le biais de bons de souscription d’actions.

Le remboursement d’une dette mezzanine a la particularité de s’effectuer « in fine », c’est-à-dire à la fin du prêt.

Notez que dans certains cas, la dette mezzanine peut également être appelée « dette junior » par opposition à la dette senior.

Les autres types de dettes

Nous y avons fait référence dans le chapitre précédent et nous y revenons en détails dans ce chapitre. Une entreprise peut souscrire 2 types de dettes : la dette senior et la dette subordonnée

La dette senior

La dette senior est un financement bancaire classique qui s’obtient auprès d’un établissement bancaire quelconque. Il faut savoir que le remboursement d’une dette senior est prioritaire par rapport à la dette subordonnée (et donc par rapport à la dette mezzanine) et aux fonds propres. La dette senior peut être décomposée en 3 catégories distinctes :

- La tranche A dont l’horizon oscille entre 6 et 7 ans.

- La tranche B dont l’horizon est d’environ 8 ans.

- La tranche C dont l’horizon est d’environ 9 ans.

La dette high-yield

La dette high yield est, comme la dette mezzanine, une autre forme de dette subordonnée. C’est en réalité une émission d’obligations high yield, c’est-à-dire, une obligation à haut rendement. La dette high yield a la particularité d’avoir un remboursement « in fine » avec une maturité comprise entre 7 et 10 ans. De manière concrète, l’emprunteur rembourse le principal du prêt en une seule fois, à la fin du prêt. Le nominal d’une dette high-yield n’excède pas 200 millions d’euros. Par ailleurs, son remboursement est prioritaire par rapport à celui de la dette mezzanine.

Le remboursement des dettes

Lorsqu’une entreprise doit rembourser ses apporteurs de dettes, elle les rembourse en cascade. Cela signifie qu’elle rembourse, en priorité, sa dette senior, puis si elle le peut, sa dette high yield, puis sa dette mezzanine.

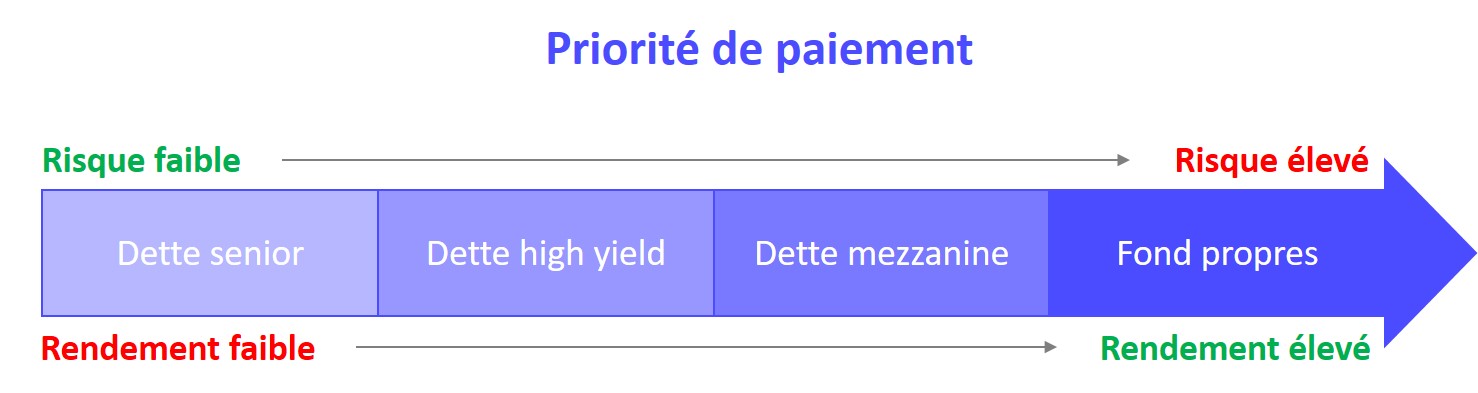

La place de la dette mezzanine dans les sources de financement d’une entreprise

La dette mezzanine a la particularité de se trouver entre la dette senior et les capitaux dans l’échelle des remboursements d’une entreprise. Comme nous l’avons dit précédemment, une entreprise repaye ses investisseurs en cascade. La dette senior d’abord, la dette subordonnée (i.e. la dette mezzanine) en seconde place et enfin les capitaux propres (distribution de dividendes).

Nous insérons un schéma récapitulatif afin de faciliter la compréhension de notre lecteur :

Les avantages de la dette mezzanine

La dette mezzanine est un financement hybride qui est important aussi bien pour l’entreprise elle-même que pour ses actionnaires. Nous dressons, ci-dessous, une liste non exhaustive des principaux avantages inhérents au financement par dette mezzanine :

- Augmente l’effet de levier : dans le cadre d’un financement LBO, la dette mezzanine aura tendance à augmenter légèrement l’effet de levier attendu par le fonds d’investissement.

- Solution alternative aux capitaux propres : la dette mezzanine est un recours supplémentaire, dans une recherche de financement, avant de se tourner vers le financement par fonds propres. En effet, obtenir de nouveaux fonds propres, signifie faire entrer de nouveaux actionnaires au capital ce qui peut être négatif à long terme (exemple : conflit managérial).

- Coût inférieur aux fonds propres : la dette mezzanine, comme nous l’avons dit, se situe entre la dette senior et les fonds propres. Par conséquent, elle est plus chère que de la dette senior classique mais reste moins chère que le rendement espéré par les actionnaires. C’est un autre avantage considérable lors d’une recherche de nouveaux financements.

- Impact mesuré sur les cash-flows de l’entreprise : souscrire à une dette mezzanine aura un impact limité sur ses cash-flows car le remboursement du principal est « in fine », c’est-à-dire à la fin du prêt. Dans une optique de valorisation et d’actualisation, plus un décaissement est lointain dans le temps et plus sa valeur actualisée est faible. D’où cette notion d’impact mesuré sur les cash-flows de l’entreprise.

Les inconvénients de la dette mezzanine

Il est évident que le financement par dette mezzanine n’est pas tout beau, tout rose. C’est la raison pour laquelle, nous présentons, ci-dessous, de manière non exhaustive, les principaux inconvénients liés à la dette mezzanine :

- Financement risqué si la croissance n’est pas au rendez-vous : souscrire à une dette mezzanine, c’est se rajouter une nouvelle créance. Dans ce contexte, la solidité de la croissance de l’entreprise joue un rôle majeur. La dette mezzanine peut donc être un financement très risqué si l’entreprise ne parvient pas à assurer et / ou maintenir une croissance stable.

- Coût élevé : même si le coût de la dette mezzanine est inférieur à celui des fonds propres, il n’en demeure pas moins largement supérieur à celui d’une dette senior. En effet, de par son caractère moins risqué (car elle est repayée en priorité par rapport à toutes les autres formes de financement), la dette senior présente, par conséquent, un coût moins élevé qu’une dette mezzanine ou qu’une rentabilité attendue par des actionnaires. C’est un point à ne pas oublier.

Les établissements proposant des financements par dette mezzanine

La dette mezzanine est un financement principalement proposé par des fonds de dettes. Les fonds de dettes sont, tout simplement, des fonds d’investissement pouvant octroyer des prêts aux entreprises.

Pour rappel, un fonds d’investissement (ou fonds de Private Equity) est une société financière dont l’objectif est d’investir des fonds propres dans des entreprises cibles afin de les faire fructifier en bénéficiant d’un effet de levier.

En effet, cela peut paraitre surprenant mais cette nouvelle méthode de financement a été validée par le décret n° 2016-1587 du 24 novembre 2016. En effet, ce décret fixe les conditions selon lesquelles certains fonds d’investissement peuvent désormais proposer des prêts aux entreprises désireuses. L’objectif de ce décret est de proposer de nouvelles options de financement aux entreprises qui en ont besoin pour assurer leur croissance et leur développement.

Source : https://www.legifrance.gouv.fr/loda/id/JORFTEXT000033478133/

Il existe de nombreux fonds de dettes proposant des financements par dette mezzanine. Afin de donner un aperçu de ces différents acteurs, nous proposons une liste non exhaustive de fonds de dettes proposant des financements en dette mezzanine :

- Capza ;

- Alcentra ;

- Idinvest Private Debt ;

- LFPI ;

- CIC Private Debt ;

- Siparex.

Des exemples concrets de financements par dette mezzanine

Quoi de mieux pour couvrir une notion que de proposer des exemples concrets de financements par dette mezzanine ?! C’est exactement ce que nous faisons dans le dernier chapitre de cet article. Nous proposons 5 exemples d’entreprises qui ont obtenu un financement par dette mezzanine :

Financement de 20 millions d’euros pour MC3

En Novembre 2020, l’entreprise MC3 a obtenu un financement en dette mezzanine de 10 millions d’euros par le fonds de dettes Siparex Intermezzo et un financement en dette senior de 10 millions d’euros par LCL. Pour trouver ses financements, MC3 a été accompagné par la banque d’affaires Adviso Partners. Ces nouveaux financements permettront à l’entreprise de faire évoluer son actionnariat en faisant entrer plusieurs cadres au capital de l’entreprise. Ces financements permettront aussi à l’entreprise de poursuivre sa croissance organique en développant notamment des services digitaux.

MC3 est une entreprise de 250 employés, spécialisée dans la distribution de matériel informatique sur les territoires ultramarins, c’est-à-dire principalement dans les Départements d’Outre-Mer (Guadeloupe, Martinique, Réunion, Guyane), les Collectivités d’Outre-Mer (Polynésie, Nouvelle Calédonie) mais aussi en Afrique Francophone, dans l’Océan Indien et en Caraïbe Anglophone.

Source : https://www.advisopartners.com/fr/actualite/revue-de-presse?year=2020&id=566#noslide

Financement de 13 millions d’euros pour Tournus Equipement

En Avril 2019, Andera Partners, Unigrains et BPI France ont permis à l’entreprise Tournus Equipement de réaliser son troisième LBO pour un montant global de 13 millions d’euros, composé de fonds propres et de dette mezzanine. L’objectif était de faire évoluer le capital de l’entreprise afin de ne pas être trop diluée avant la phase de croissance externe à l’international vers laquelle l’entreprise se destine. Au terme de cette opération, l’équipe managériale et deux tiers des employés possèdent désormais 68% du capital de l’entreprise.

Tournus Equipement est une entreprise de 320 personnes qui opère dans le secteur de l’inox pour les cuisines professionnelles, à défaut d’en être le leader français. Plus précisément, Tournus Equipement est spécialisé dans le mobilier de cuisines professionnelles.

Go Voyages financé en dette mezzanine à hauteur de 40 millions d’euros

En 2010, lors du rachat de Go Voyages par Axa Private Equity, nous pouvons apercevoir que l’entreprise est financée à hauteur de 40M€ en dette mezzanine par Five Arrows Principal Investment, le fonds d’investissement de Rothschild & Cie. A l’issue de ce rachat par le fonds d’investissement d’AXA (renommé Ardian en 2013), la part de Five Arrows ne représentera plus que 8% du capital de Go Voyages.

Go Voyages est une agence de voyage en ligne, créée en 1997. L’entreprise fusionnera en 2011 avec eDreams, une autre agence de voyage en ligne. Cette nouvelle entité rachètera ensuite Opodo et Travellink pour former le groupe eDreams ODIGEO.

Financement par dette mezzanine pour l’entreprise Le Goût du Naturel

En 2019, le fonds de dettes Céréa Mezzanine III a arrangé la dette mezzanine pour permettre à l’entreprise Le Goût du Naturel (holding La Croissanterie) de racheter les enseignes Maison Pradier et Roberta appartenant au groupe Rush. Le but de cette opération étant de bénéficier de potentielles synergies pour renforcer le positionnement des deux entreprises. Il est également important de noter que Céréa Partenaire avait rendu possible l’acquisition de l’entreprise Le Goût du Naturel par CM-CIC Investissement, GIMV et du management de l’entreprise dans le cadre d’un financement par dette mezzanine.

La croissanterie est une chaine française de sandwicherie et de restauration rapide, fondée en 1977. L’entreprise opère principalement sur toute la France mais est également présente en Irlande, au Portugal, en Italie et en Belgique.

Maison Pradier est une chaine de restauration rapide haut de gamme spécialisée dans les pâtisseries, créée en 1859. Roberta est un traiteur italien spécialisé dans la gastronomie italienne.

Source : https://www.cerea.com/fr/actualite?year=2019&id=333

12 millions de dollars pour Zalar Agri

En 2020, l’entreprise marocaine Zalar Agri a levé la modique somme de 24 millions de dollars auprès de la Société Financière Internationale (« International Finance Corporation » en anglais), filiale de la Banque mondiale. Ce financement se décompose d’un premier financement par dette mezzanine à hauteur de 12 millions de dollars provenant de la Société Financière Internationale elle-même et d’un second financement par dette mezzanine d’une somme de 12 millions de dollars fourni par le programme de syndication de la Société Financière Internationale. Cette levée de fonds permettra à Zalar Agri d’assurer le développement de ses activités d’arboriculture et de conditionnement, de continuer sa diversification agricole et de créer des emplois permanents et saisonniers à travers le Maroc. Dans le cadre de cette opération, Zalar Agri a été conseillé par la banque d’affaires Ascent Capital Partners et par le cabinet juridique Asafo & Co.

Zalar Agri est une entreprise marocaine, auparavant spécialisée dans la production et l’exploitation de pommes. Depuis, l’entreprise s’est largement diversifiée pour devenir un acteur majeur dans la production de fruits et de légumes au Maroc. Pour maintenir son statut d’acteur majeur, Zalar Agri opère de manière autonome toutes les étapes de la production et d’exploitation de fruits et légumes : production, conservation, conditionnement, commercialisation et importation.

Source : https://aujourdhui.ma/economie/zalar-agri-leve-des-financements-aupres-de-lifc

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :