La notion d’effet de levier (ou « Leverage » en anglais) est tout simplement incontournable en finance et plus particulièrement lorsqu’il s’agit d’investir des fonds propres (ou « Equity » en anglais).

Et pour cause, l’effet de levier est un mécanisme financier largement utilisé par les fonds d’investissements, les grandes entreprises et de manière plus large, par tous les investisseurs en recherche de profits.

Si vous n’êtes pas encore familiers avec ce concept phare de la finance, vous êtes tombés au bon endroit. The Big Win a rédigé pour vous un article complet sur la notion d’effet de levier. Car oui, pour celles et ceux qui souhaitent faire carrière en finance, vous ne pouvez passer à côté de l’effet de levier tant c’est une notion classique et mondialement reconnue.

Mais pas de paniques, nous abordons dans cet article tout ce qu’il faut savoir sur l’effet de levier : définition, exemples théoriques, exemples pratiques, enjeux, limites, etc… Bref, vous l’avez compris, si vous souhaitez devenir un expert de l’effet de levier, c’est cet article que vous devez absolument lire !

- Qu’est-ce que l’effet de levier ?

- Quel est le lien entre un LBO et l’effet de levier ?

- Effet de levier : plus de rentabilités grâce à l’endettement bancaire

- Deux exemples théoriques de l’effet de levier

- Effet de levier : l’influence du gearing sur la rentabilité d’un investisseur

- Comment bénéficier d’un effet de levier important

- Les limites de l’effet de levier

- Effet de levier et investissements en infrastructures

- Exemples réels d’effet de levier et LBO

Qu’est-ce que l’effet de levier ?

L’effet de levier est un mécanisme financier selon lequel un investisseur parvient à faire démultiplier la rentabilité en fonds propres dans un investissement en utilisant l’endettement bancaire.

Nous le verrons de manière concrète plus tard dans cet article mais c’est grâce à l’endettement bancaire qu’un investisseur peut profiter d’un effet de levier lui permettant ainsi de décupler les fonds propres qu’il a injectés dans une société ou un projet cible.

Un effet de levier se détermine en analysant la variation des fonds propres d’un investissement entre le moment où l’investissement est effectué et le moment où nous sortons de l’investissement en question. De manière plus explicite, l’effet de levier se constate lorsque nous comparons les fonds propres effectivement injectés dans la société cible et les fonds propres que nous récupérons à la suite de la vente de nos parts dans la société cible.

Concrètement, un effet de levier prend la formule d’un « multiplicateur ». A titre d’exemple, si vous investissez 50M€ en fonds propres dans une entreprise et que la revente de cette dernière vous permet d’obtenir 200M€ en retour, vous aurez alors multiplié vos fonds propres par 4, soit un effet de levier x4 (prononcé « fois 4 »).

Pour information, les fonds d’investissements sont constamment à la recherche d’entreprises permettant de réaliser des effets de levier conséquents. En effet, il faut savoir que ces acteurs financent une grande majorité de leurs acquisitions via des financements LBO (« Leveraged Buy-Out ») avec pour objectif de profiter d’un effet de levier intéressant. Leur but ultime étant de faire fructifier les fonds propres qu’ils investissent.

Nous décrivons l’étroite relation entre LBO et effet de levier dans le chapitre suivant.

Quel est le lien entre un LBO et l’effet de levier ?

Maintenant que nous avons clairement défini ce que représentait un effet de levier, nous pouvons désormais introduire la notion de LBO. Car oui, LBO et effet de levier sont quasiment indissociables.

Un LBO (ou Leveraged Buy-Out) est un montage financier qui consiste à racheter une entreprise par effet de levier, en investissant des fonds propres (Equity) et en obtenant un emprunt bancaire (Debt). Dans cette optique, une société holding est créée afin de capter les bénéfices remontés par l’entreprise cible, permettant ainsi de supporter le remboursement de l’emprunt (principal + intérêts). C’est donc en résumé l’entreprise qui a été achetée qui rembourse la dette qui a justement permise de l’acquérir, grâce aux dividendes qu’elle génère.

A titre informatif, une holding est une société qui n’a qu’un seul objectif : détenir des titres financiers (actions).

En pratique, l’investisseur finance environ 25% de la valeur de la société cible avec ses fonds propres et emprunte le reste à la banque (75%). L’exploitation de l’entreprise permet de remonter des dividendes dans la holding créée à cet effet, et par conséquent, de rembourser l’emprunt. En conclusion, vous l’avez bien compris, c’est uniquement la société rachetée qui rembourse la dette bancaire. Pour qu’un financement LBO se déroule convenablement, il est primordial que l’entreprise cible soit solide financièrement parlant et qu’elle soit capable de remonter des dividendes.

Si vous souhaitez en savoir plus sur le financement LBO et ses fonctionnements, vous pouvez consulter notre article ici.

Effet de levier : plus de rentabilités grâce à l’endettement bancaire

Pour bien comprendre que l’effet de levier est rendu possible grâce à l’endettement bancaire, nous proposons l’analyse suivante. Notez que cette analyse sera simplifiée pour faciliter la compréhension de la notion d’effet de levier.

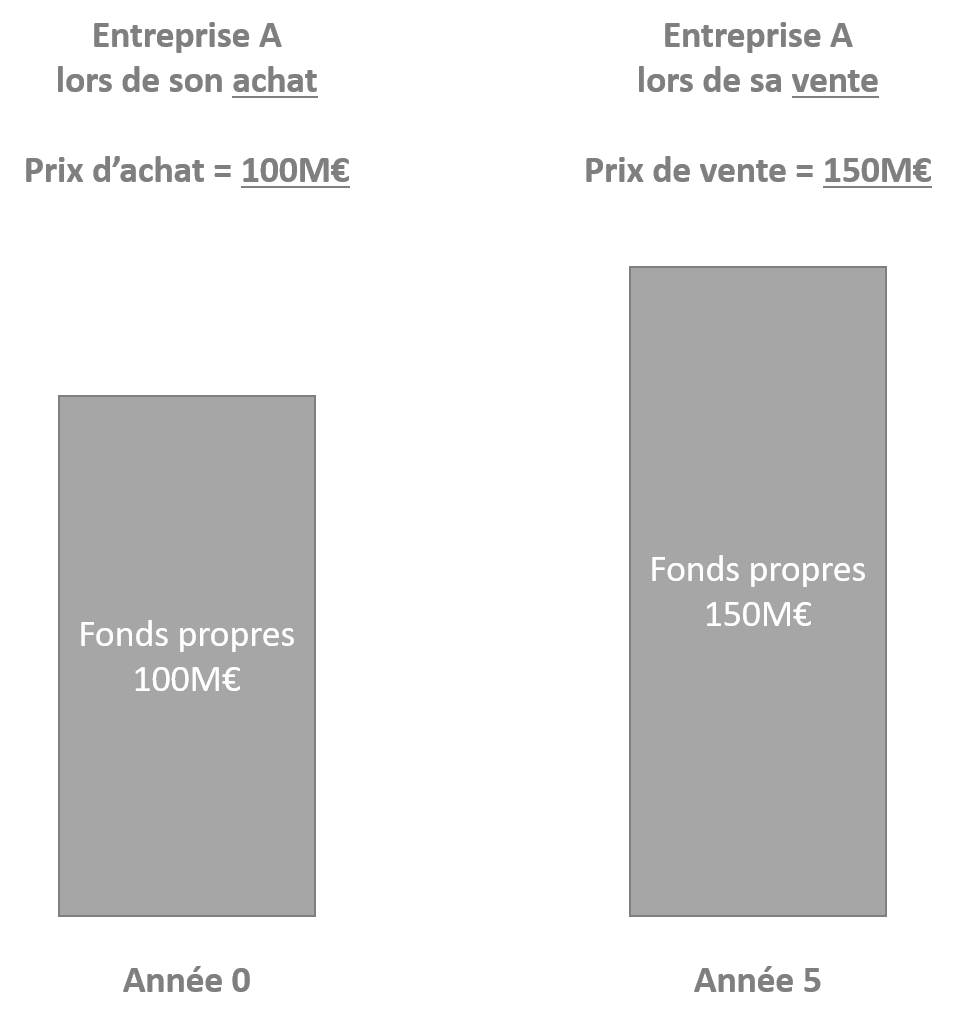

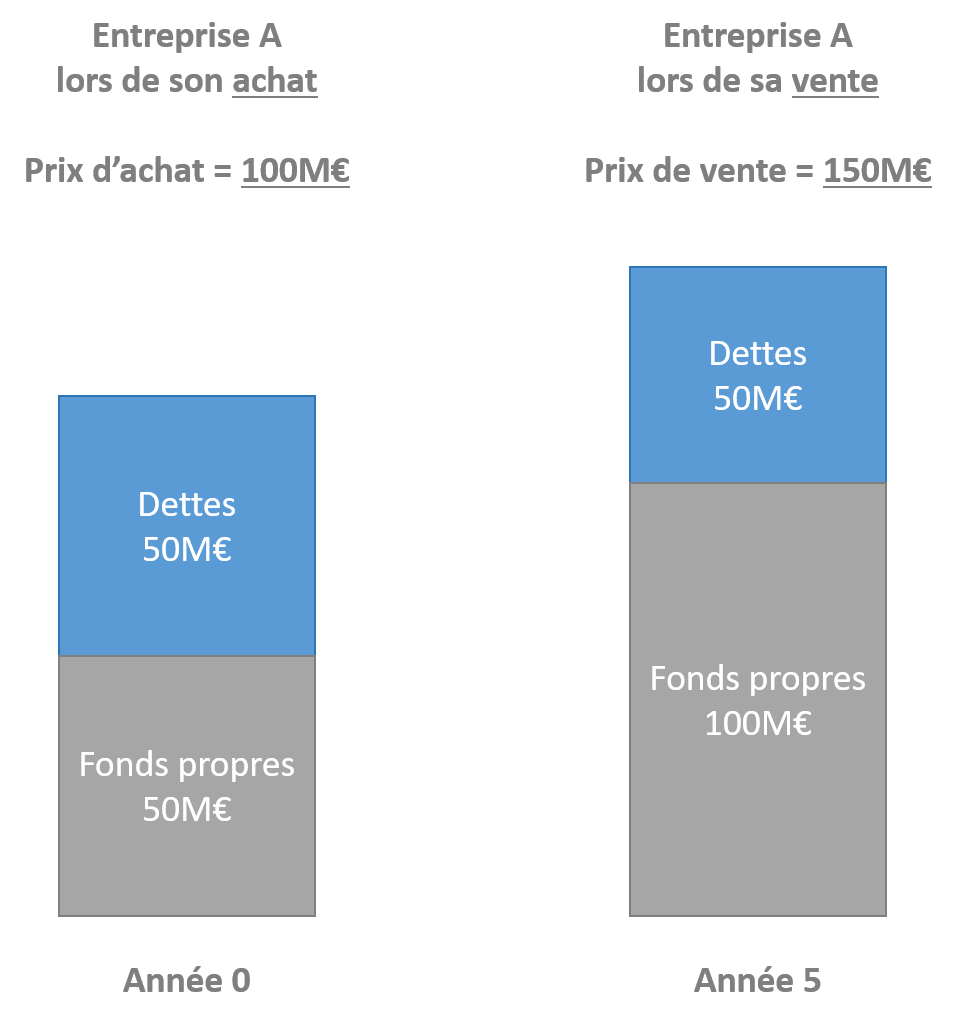

En tant que fonds d’investissement, une banque d’affaires nous approche pour nous proposer une opportunité d’investir notre Equity dans une entreprise lambda (que nous appellerons « l’entreprise A » dans notre exemple). Le prix d’acquisition est de 100M€ (« valeur entreprise »). Nos analyses nous confirment que l’entreprise est clairement sous-cotée et qu’elle peut être revendue 150M€ d’ici quelques années. S’offrent alors à nous deux opportunités de financements : un financement 100% en fonds propres ou un financement avec un mix 50/50 entre Debt et Equity.

Option 1 : financement 100% Equity

Nous investissons 100M€ en Equity et nous faisons l’acquisition de l’entreprise A. Nous revendons l’entreprise 5 ans plus tard pour 150M€. Notre gain sur cet investissement est donc de 50M€. Comme décrit en introduction de cet article, pour calculer notre rentabilité, nous comparons le gain réalisé sur l’opération et les fonds propres que nous y avons consacré.

Ainsi, notre gain s’élève à 50M€ (soit 150M€ de prix de revente – 100M€ de fonds propres). Par conséquent, notre rentabilité est de 50% puisque nous avons récupéré 50M€ sur notre investissement initial de 100M€ (gain de l’opération / capitaux investis = 50M€ / 100M€).

Option 2 : financement 50% Equity et 50% Debt

Dans cette seconde option, nous investissons 50M€ en Equity et nous contractons un emprunt bancaire de 50M€, remboursable en une fois au bout de 5 ans. Comme vous le savez, nous revendons l’entreprise 5 ans plus tard pour 150M€.

Avec les 150M€ perçus, nous repayons entièrement les 50M€ de dettes à la banque. Par conséquent, il nous reste 100M€.

Nous disposons désormais de 100M€ de fonds propres alors que nous avions investi 50M€. Notre gain total est donc de 50M€. Notre rentabilité est de 100% car nous avons récupéré 50M€ sur notre investissement initial de 50M€ (gain de l’opération / capitaux investis = 50M€ / 50M€ = 100%).

Deux exemples théoriques de l’effet de levier

Afin d’illustrer concrètement l’effet de levier, nous proposons ci-dessous deux exemples fictifs simplifiés. Notez que dans les exemples présentés, nous avons volontairement omis les intérêts de la dette, tout simplement pour faciliter la compréhension du lecteur. Cependant, il faut bien retenir que les dépenses d’intérêts sont déductibles d’impôts et que, par conséquent, cela permet d’accroitre encore un peu plus l’effet de levier d’un investissement. C’est d’ailleurs pour cette raison que, dans le compte de résultat, les intérêts sont retirés avant d’arriver au Pre-tax Income (« résultat courant avant impôt »).

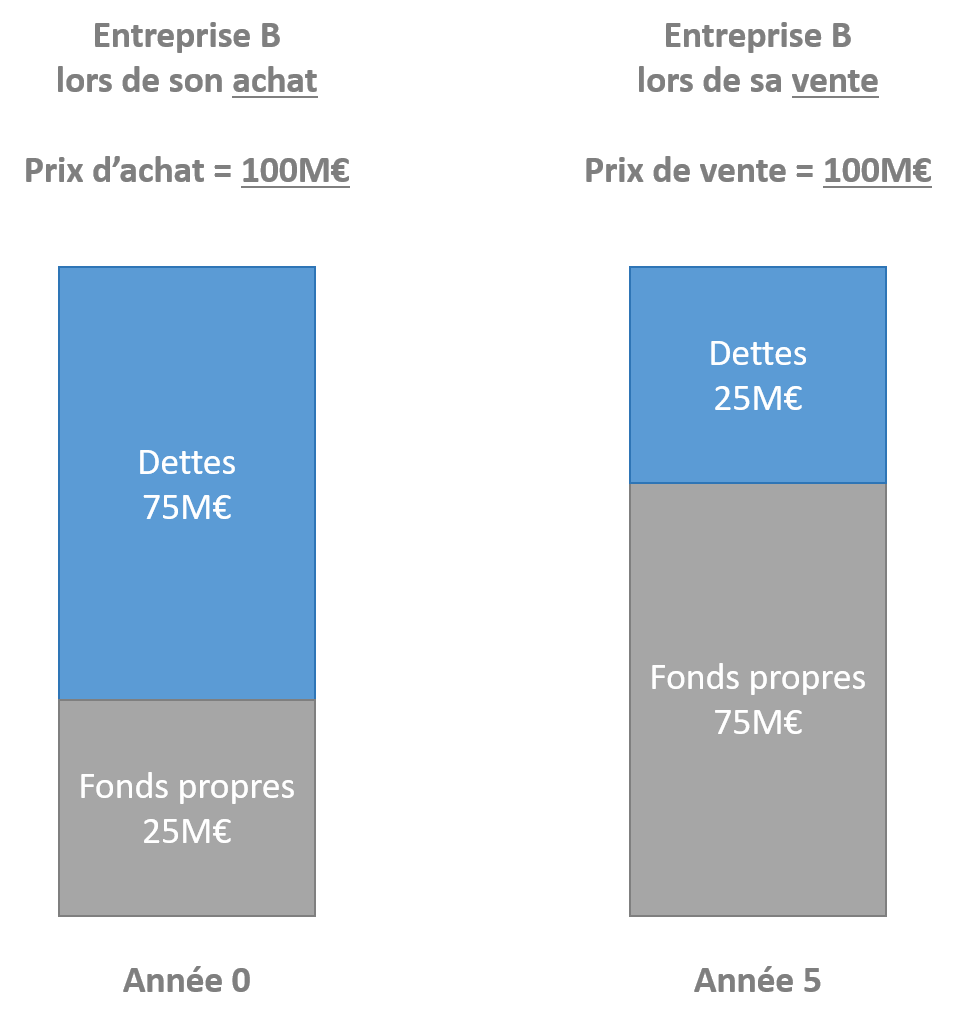

Premier exemple : la valeur entreprise de la cible reste la même entre l’achat et la revente

Nous sommes un fonds d’investissement souhaitant racheter une entreprise lambda (que nous appellerons « l’entreprise B ») dont la valeur est égale à 100M€ (« valeur entreprise »).

Pour effectuer cette opération, nous décidons d’investir 25M€ en fonds propres et d’emprunter 75M€ à la banque, remboursables en 5 ans par le biais d’échéances annuelles. Nous supposons que cette entreprise est capable de remonter des dividendes à hauteur de 10M€ par an.

Par conséquent, à la fin des 5 années de crédit, les cash-flows de notre entreprise cible ont permis de repayer 2/3 de la dette totale de 75M€, soit 50M€ (10M€ de dividendes par an * 5 ans). Nous prenons l’hypothèse selon laquelle notre fonds d’investissement arrive à céder cette entreprise lambda au prix auquel nous l’avions achetée 5 ans auparavant, c’est-à-dire 100M€.

Sur les 100M€ que nous recevons, nous sommes capables de rembourser toute la dette restante, soit 25M€. Cette opération nous aura donc permis de multiplier nos fonds propres investi en année 0 par 3. En conclusion, nous bénéficions d’un effet de levier x3 quand bien même la valeur entreprise est restée identique en 5 ans.

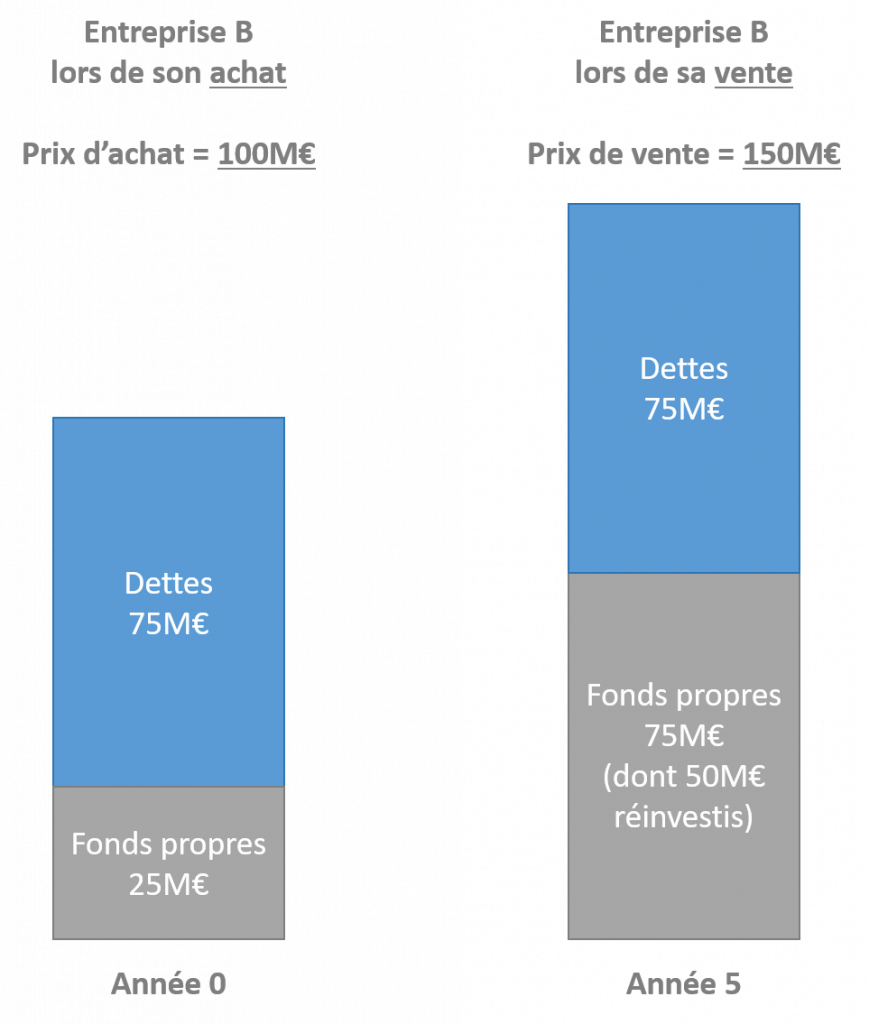

Deuxième exemple : le prix de revente de la cible est supérieur à son prix d’acquisition

Nous reprenons les hypothèses de l’exemple 1, à savoir que les dividendes annuels sont égaux à 10M€. Dans cet exemple, nous supposons que la dette est remboursable en une seule fois à la fin de la cinquième année. Ainsi, les dividendes sont réinvestis dans l’entreprise B, ce qui a pour effet d’accroitre sa valeur entreprise de 100M€ à 150M€. Nous imaginons que nous arrivons à trouver un acheteur pour 150M€.

Sur les 150M€ perçus, nous repayons entièrement la dette de 75M€. Cette opération nous permet, comme dans l’exemple 1, de profiter d’un effet de levier en multipliant par 3 l’Equity investit.

Effet de levier : l’influence du gearing sur la rentabilité d’un investisseur

Dans la continuité de la partie précédente, il faut avoir en tête que lorsqu’il est question d’investir, la proportion de dettes dans le financement a un rôle crucial sur la rentabilité d’un investisseur en fonds propres. C’est la raison pour laquelle il nous parait judicieux d’introduire la notion de gearing.

Le gearing est un ratio qui consiste à comparer la part de dettes d’un financement et le financement total dont il est question. Vous trouverez, ci-dessous, la formule du gearing :

Gearing = Debt / (Debt + Equity)

Si nous reprenons notre exemple précédent, nous pouvons dire que le gearing de notre financement était de 75%, car nous avons contracté un prêt de 75M€ à la banque pour compléter notre apport de 25M€ en fonds propres. Par conséquent, le financement total de 100M€ avec un gearing de 75% ( Debt / (Debt + Equity) = 75M€ / (75M€ + 25M€) = 75%.

La notion de gearing est vraiment primordiale car elle influe fortement la rentabilité d’un financement. Néanmoins, il faut savoir que le gearing est une donnée qui sera imposée par la banque. En effet, les banques ne vous autoriseront pas un gearing supérieur à un certain plafond car elle jugerait cela trop risqué.

C’est la raison pour laquelle il sera crucial d’effectuer plusieurs hypothèses de gearing ; pour estimer la rentabilité d’un investissement.

A la date à laquelle cet article est rédigé (2021), les gearings proposés par les banques oscillent généralement entre 65% et 75% mais peuvent parfois grimper jusqu’à grand maximum 85%.

Enfin sachez que plus le gearing est élevé plus les intérêts le seront aussi. En effet, avec un gearing élevé la banque prend plus de risque et demande donc une rentabilité plus élevée aussi pour compenser ce surplus de risques. Nous abordons notamment le rapport de risque-rentabilité dans notre article sur le taux sans risque.

Comment bénéficier d’un effet de levier important

Comme effet de levier et LBO sont étroitement liés, il est important d’avoir en tête que le niveau de l’effet de levier dépendra essentiellement des qualités intrinsèques de l’entreprise ciblée.

En effet, la réussite d’un financement LBO se caractérise naturellement par un effet de levier fort. Or, le talon d’Achille du LBO n’est autre que la solidité de l’entreprise cible.

Ainsi, pour assurer la réussite d’un LBO et ainsi bénéficier d’un effet de levier important, l’entreprise cible devra :

- Etre en mesure de générer un cash-flow stable et prévisible car il sera utilisé pour honorer la dette contractée ;

- Présenter un potentiel de croissance avéré ;

- Avoir des qualités intrinsèques limitant l’arrivée de nouveaux concurrents sur son marché ;

- Etre dirigée par un management compétent et déterminé ;

- Maitriser ses risques opérationnels.

En d’autres termes, seules les entreprises capables de dégager des excédents de trésorerie importants (soit des « cash machines ») pourront permettre aux investisseurs d’enregistrer des effets de levier importants.

Les limites de l’effet de levier

A ce stade de l’article, notre lecteur aura compris que l’effet de levier est un formidable mécanisme permettant de décupler le capital d’un investisseur. Néanmoins, l’histoire a prouvé que les financements LBO à fort effet de levier n’était pas sans risques.

En effet, ce type de mécanisme est très dépendant de la santé financière de l’entreprise cible et de sa capacité à créer des excédents de trésorerie ainsi qu’à remonter des dividendes.

Ainsi, un financement par effet de levier tourne mal à partir du moment où l’entreprise cible présente des difficultés financières et n’arrive plus à repayer la dette contractée. A défaut d’être un formidable outil pour maximiser la rentabilité des fonds propres investis, le financement par effet de levier peut également être destructeur.

De nombreuses entreprises sous financement LBO ont dû faire faillite car elles n’étaient plus en mesure d’honorer les échéances bancaires. C’est d’ailleurs pour cet aspect que le LBO est un financement très controversé encore aujourd’hui.

Certains s’accordent à dire que le LBO est un outil puissant permettant de créer de la valeur, à la fois pour les investisseurs, mais également pour l’entreprise. Il ne faut pas oublier que le but d’un fonds d’investissement est d’accompagner une entreprise pour, certes, faire fructifier son capital, mais également pour l’aider à se développer. Plus l’entreprise se développera, plus elle sera capable de générer des dividendes et plus elle sera en mesure de faire face aux échéances bancaires.

D’autres s’accordent à dire que le LBO est avant tout un financement qui asphyxie les entreprises au profit de la rentabilité des investisseurs. Le LBO est souvent accusé d’être un modèle qui épuise toutes les ressources d’une entreprise pour satisfaire le remboursement d’une dette, parfois, trop élevée.

Comment savoir qui a raison ? L’histoire a démontré qu’un financement LBO pouvait être un franc succès avec un effet de levier très fort comme un échec cuisant. Dans les prochains chapitres de cet article, nous reviendrons sur un cas de réussite et un cas d’échec d’un financement LBO. Dans un premier temps, nous étudierons l’histoire du groupe Hilton, LBO rondement mené par The Blackstone Group qui a enregistré un effet de levier plus qu’attractif. Puis, dans un second temps, nous analyserons la faillite de l’entreprise TXU Corporation, conséquence d’un LBO qui tourne mal.

Effet de levier et investissements en infrastructures

En dehors des LBO, il y a un autre type d’investissements pour lesquels les financiers sont très friands de l’effet de levier via des gearing importants : ce sont les investissements en infrastructure.

Comme nous vous l’expliquons dans notre article sur la gestion d’actifs, les infrastructures sont des investissements assez larges et qui intéressent beaucoup les fonds d’investissements car leurs cash flows sont généralement très prévisibles : aéroports, concessions autoroutières, immobilier commercial, parcs d’énergies renouvelables éoliens et photovoltaïques.

En effet, quoi de plus fiables, statistiquement parlant, que les revenus d’un parc éolien lorsque vous connaissez la vitesse du vent moyenne et que vous êtes capable de faire de bonnes estimations de l’évolution du prix de l’électricité ? Nous pouvons aussi prendre l’exemple des concessions autoroutières lorsque nous connaissons la fréquentation de ladite autoroute, le prix du péage et le coût annuel moyen d’entretien.

Comme vous pouvez le voir, ces investissements sont donc facilement générateurs de cash-flows et sont très prévisibles.

Quoi de plus adapté à un effet de levier important ?

Ainsi, si vous prévoyez de construire ou d’acquérir un parc éolien pour 100 M€, le fait de mettre uniquement 15 M€ de votre poche et 85 M€ de dettes boostera la rentabilité de vos fonds propres comme nous l’avons vu précédemment. Par conséquent, la banque sera assez encline à vous prêter le montant dont vous avez besoin car le projet que vous lui présentez est fiable et prédictible, donc relativement peu risqué.

Exemples réels d’effet de levier et LBO

L’histoire du groupe hôtelier Hilton, un exemple concret d’effet de levier positif

L’histoire du groupe Hilton débute en 1919, année durant laquelle, un certain Conrad Hilton fera l’acquisition de son premier hôtel à Cisco au Texas (USA). Toutefois, le premier hôtel sous l’appellation « Hilton » ne verra le jour qu’en 1925 à Dallas aux Etats-Unis. Les acquisitions de nouveaux hôtels vont se multiplier jusque dans les années 1940 où le groupe Hilton Hotels Corporation accédera au statut de premier groupe hôtelier aux Etats-Unis. En 1949, la branche Hilton International sera créée pour assurer le développement de l’enseigne à l’étranger. En 1964, Hilton Hotels Corporation et Hilton International sont dissociées en 2 entreprises bien distinctes. Le développement de ces entreprises se poursuivra jusqu’en 2006 où Hilton Hotels Corporation rachètera finalement Hilton International.

L’année suivante, en 2007, juste avant la fameuse crise financière de 2008, le célèbre fonds d’investissement américain « The Blackstone Group » rachète Hilton Hotels Corporation pour la modique somme de 26 milliards de dollars. Blackstone apportera 5,5 milliards de dollars en fonds propres (Equity) et financera les 20,5 milliards de dollars restants avec de la dette (Debt). Ce financement sera, bien évidemment, un financement LBO.

Les années suivantes seront difficiles mais Blackstone parviendra à restructurer la dette du groupe Hilton et à amener le groupe à l’IPO en 2013. Dans cette IPO, Blackstone ne cédera aucune de ses actions dans le capital de son groupe hôtelier. En effet, The Blackstone Group n’amorcera son désengagement qu’au cours des années suivantes :

- 2014 : l’année 2014 fut une année durant laquelle Blackstone obtiendra environ 5 milliards de dollars de la vente d’une partie de ses actions (2,33 milliards de dollars en Juin 2014 et 2,59 milliards de dollars en Novembre 2014).

- 2015 : l’année suivante, en 2015, Blackstone continue son désengagement et cède une nouvelle partie de ses parts contre 2,69 milliards de dollars.

- 2016 : Blackstone accepte de céder 25% de ses actions Hilton au groupe Chinois HNA pour 6,5 milliards de dollars.

- 2018 : l’année 2018 signera le clap de fin du mariage Blackstone – Hilton. En effet, le fonds d’investissement américain cèdera ses dernières parts pour 1,32 milliards de dollars.

Vous le voyez déjà venir, mais nous prenons quand même le temps de nous arrêter dessus. En investissant dans le groupe hôtelier Hilton, The Blackstone Group a réalisé un effet de levier digne de ce nom.

Pour rappel, le fonds d’investissement américain a investi en fonds propres 5,5 milliards de dollars pour racheter Hilton en 2007. 9 ans plus tard, à sa sortie définitive, The Blackstone Group aura récupéré, en tout et pour tout, la somme de 15,43 milliards de dollars (4,92 Bn $ en 2014 + 2,69 Bn $ en 2015 + 6,5 Bn $ en 2016 + 1,32 Bn $ en 2018 = 15,43 Bn $).

Inutile de vous faire un schéma pour démontrer la rentabilité de cet investissement qui présente un effet de levier de presque 3.

Si vous cherchez un autre exemple de réussite de LBO, vous pouvez consulter notre article sur le LBO où nous avons étudié l’histoire de l’entreprise Picard, véritable cash machine française qui a enchainé 3 LBO en seulement 10 ans !

TXU Corporation, l’une des plus grandes faillites de l’histoire des Etats-Unis

TXU energy est un fournisseur d’électricité implanté au Texas, aux Etats-Unis. Cette entreprise est le résultat de la fusion qui a eu lieu en 1984 entre les prédécesseurs de TXU Energy, Texas Power & Light Company, Dallas Power & Light et Texas Electric Service Company. Cette multinationale nouvellement créée prendra le nom de TXU Corporation quelques années plus tard, en 1999. Son envergure lui permettra notamment d’agir sur plusieurs continents comme l’Amérique du nord, l’Australie ou encore l’Europe.

En 2007, les fonds d’investissement KKR & TPG s’associent avec la banque d’affaires Goldman Sachs pour racheter l’entreprise TXU Corp via un financement LBO d’un montant de 45 milliards de dollars. Le montant est vertigineux mais ces trois experts de la finance croyaient dur comme fer dans l’explosion des prix du gaz naturel. Comme vous pouvez vous en douter, il n’en sera rien. Les prix du gaz naturel déclineront au profit du gaz de schiste. La crise des subprimes qui aura lieu à partir de 2007-2008 ne fera qu’enfoncer le clou.

A partir de ce moment-là, la descente aux enfers ne fait que commencer pour TXU Corporation, par ailleurs renommée « Energy Future Holding » à l’occasion du LBO. Et pour cause, en plus de voir ses revenus décliner à mesure que les prix du gaz naturel diminuent, l’entreprise doit faire face à des charges d’intérêts exorbitantes. C’est, évidemment, le revers de la médaille d’un financement LBO aussi pharamineux. En 2013, le constat est sans appel. Dans l’incapacité de restructurer la dette de TXU Corporation, KKR, TPG & Goldman Sachs déclarent l’entreprise en faillite. La banqueroute de TXU Corporation mettra en lumière les conséquences désastreuses d’un LBO qui tourne mal. Inutile de vous dire qu’à un tel stade, il n’est plus question d’analyser l’effet de levier de l’opération.

Source : https://www.lesechos.fr/2014/04/le-plus-gros-lbo-davant-la-crise-depose-son-bilan-302202

Si vous souhaitez étudier un autre exemple d’échec de LBO, nous vous invitons à lire notre article sur le LBO où nous avons analyser la faillite de l’entreprise Toy’s R Us.

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :