Le cash conversion cycle est un indicateur crucial en finance entreprise, qui permet de mesurer la durée nécessaire pour convertir les ressources initiales en trésorerie.

Comprendre le cash conversion cycle permet une meilleure analyse financière d’une entreprise à plusieurs égards : sa rentabilité, sa structure de coûts d’exploitation et sa gestion opérationnelle.

Dans cet article, nous examinerons en détail le cash conversion cycle, en explorant ses composantes et en discutant des stratégies pour l’utiliser de la manière la plus optimale possible.

Cash conversion cycle : définition et explication

Commençons par la définition du cash conversion cycle. Le cash conversion cycle (souvent abrégé en CCC dans le jargon du corporate finance) est une métrique utilisée pour mesurer la durée nécessaire pour convertir les ressources initiales (stock de marchandises ou matières premières) d’une entreprise en trésorerie disponible.

Il inclut le temps nécessaire pour vendre des stocks, pour encaisser les recettes provenant des ventes et pour payer les fournisseurs. En somme, le cash conversion cycle mesure le temps entre l’investissement initial en stocks et la réception de l’argent provenant des ventes.

Le concept du cash conversion cycle a été développé pour la première fois dans les années 1950 par le chercheur en finance Wilbur W. Cooper. Il a été conçu pour aider les entreprises à comprendre leur cycle de trésorerie et à améliorer leur gestion des finances. Depuis lors, le cash conversion cycle est devenu un outil essentiel pour les analystes financiers et les investisseurs, qui l’utilisent pour évaluer la performance financière d’une entreprise et pour prendre des décisions d’investissement éclairées.

Le cash conversion cycle est une métrique importante en analyse financière car il donne une idée précise de la durée nécessaire pour convertir les ressources d’une entreprise en trésorerie, qui pourra elle-même être réinvestie afin de maintenir ce cycle opérationnel et de faire croitre l’entreprise.

Ainsi, le cash conversion cycle peut aider les entreprises à améliorer leur rentabilité en réduisant les coûts d’exploitation et en garantissant une gestion solide de leurs finances. Les investisseurs et les analystes financiers utilisent également le cash conversion cycle pour réunir dans un seul calcul financier la performance financière et la performance opérationnelle d’une entreprise.

Trop souvent ces deux aspects sont décorrélés et on a tendance à analyser des ratios financiers de manière ad hoc, sans les mettre en perspective des performances opérationnelles. Le cash conversion cycle fait partie des mesures qui évitent cet écueil puisqu’il dépend en totalité des aspects opérationnels de l’activité.

Cash conversion cycle : formule et calcul

Maintenant que nous avons vu la définition et l’intérêt du cash conversion cycle voyons son calcul :

Cash conversion cycle = jours de créances clients + jours de stocks – jours de dettes fournisseurs

Comme vous pouvez le constater, chaque élément de calcul du cash conversion cycle s’exprime en jour. Par conséquent, le cash conversion cycle lui-même est une métrique qui s’exprime en jour, ce qui est inédit en termes de métrique financière.

Il convient donc maintenant de s’intéresser au calcul de chaque terme de la formule. Nous vous avons précisé entre parenthèses dans quel document des états financiers vous devez piocher chaque donnée (bilan ou compte de résultat). Les données du compte de résultat doivent être récupérées dans les comptes de résultats annuel, et surtout pas dans les comptes de résultats trimestriels ou semestriels. Par ailleurs, vous devez bien évidemment prendre un compte de résultat et un bilan à des dates similaires pour préserver la cohérence des données.

Voici ci-dessous le calcul de chaque élément du cash conversion cycle :

Avec pour cette dernière formule :

Achats annuels = stocks fin d’année – stocks début d’année + COGS de l’année

On peut donc développer la formule du cash conversion cycle de cette manière :

Dans la partie suivante, nous allons voir comment interpréter le cash conversion cycle.

Comment interpréter le cash conversion cycle

Maintenant que nous avons vu comment calculer le cash conversion cycle, regardons comment l’interpréter.

Le CCC s’exprime donc en nombre de jours. Il faut donc le comprendre comme le nombre de jours moyen entre le moment où l’entreprise a passé commande de matières premières ou marchandise et le moment où elle va toucher les revenus (en cash, et non pas l’enregistrement comptable du chiffre d’affaires) de ses ventes.

Ainsi, plus le nombre de jours est faible, plus cela signifie que l’entreprise est efficace dans ses opérations pour générer du cash.

Maintenant que nous vu comment interpréter le cash conversion cycle, il est beaucoup plus simple de comprendre sa formule :

- On ajoute le nombre de jours de stocks, puisque chaque jour où une marchandise reste en stock avant d’être vendu vient augmenter la durée avant de regénérer de la trésorerie.

- On ajoute le nombre de jours de créances clients car ils viennent augmenter le nombre de jours avant que l’entreprise reçoive effectivement le cash de ses ventes.

- On retire le nombre de jours de dettes fournisseurs car ils diminuent le nombre de jours entre le moment où l’entreprise récupère l’argent de ses ventes et son investissement initial pour acheter ses marchandises. C’est cet investissement initial qui recule dans le temps grâce aux dettes fournisseurs, puisqu’elles permettent à l’entreprise de retarder le moment où elle va devoir payer ses fournisseurs. C’est pour cette raison qu’on retire les jours de dettes fournisseurs dans le cash conversion cycle.

Par ailleurs, plus le CCC est grand, plus l’entreprise peut connaître des risques de manquer de trésorerie.

En effet, quand bien même cette entreprise serait très rentable, si elle met trop de temps à générer du cash grâce à son activité quotidienne alors elle peut faire face à des problèmes au moment d’honorer ses obligations financières, comme le paiement des salaires, des impôts, etc…

Exemple du calcul et de l’interprétation du cash conversion cycle

Nous allons calculer le cash conversion cycle de deux entreprises différentes qui exercent dans des secteurs économiques différents et les comparer.

Calcul du cash conversion cycle du groupe LVMH

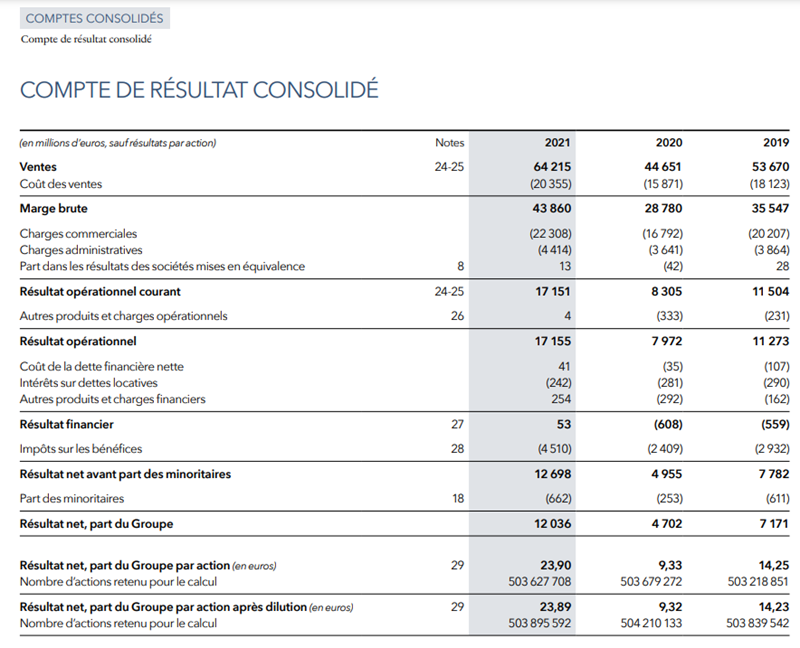

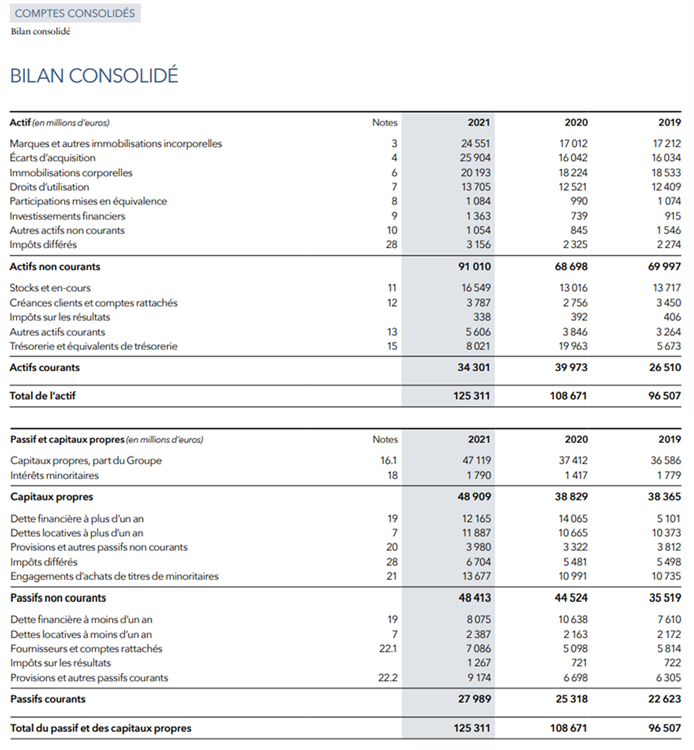

Commençons par calculer le CCC du groupe LVMH sur l’année 2021.

Pour ce faire, nous avons téléchargé le bilan et le compte de résultat du groupe du groupe pour l’année 2021. Vous pouvez y accéder librement sur le site officiel de l’entreprise, ici. Voici les deux documents en question :

En appliquant les formules que nous avons vues précédemment, commençons par calculer les achats annuels du groupe en 2021 en utilisant le montant des stocks en fin d’année, 16 549 M€, les stocks en début d’année (nous prenons pour cela les stocks de fin d’année 2020), 13 016 M€ et les COGS 2021 que l’on trouve sur la deuxième ligne du compte de résultat, 20 355 M€. Ainsi :

Achats 2021 = 16 549 – 13 016 + 20 355 = 23 888 M€

Maintenant, nous pouvons calculer les 3 éléments du cash conversion cycle :

- Jours de créances clients = (3 787 / 64 215) x 365 = 21,5, arrondis à 22 jours

- Jours de stocks = (16 549 / 20 355) x 365 = 296,8 jours arrondis à 297 jours

- Jours de dettes fournisseurs = (7 086 / 23 888) x 365 = 108,3 jours arrondis à 108 jours

On en déduit le cash conversion cycle :

Cash conversion cycle = 22 + 297 – 108 = 211 jours

On constate que le principal facteur qui fait augmenter le cash conversion cycle dans notre calcul est le nombre de jours en stock. Cela semble logique dans le domaine d’activité du groupe puisque certains biens de luxe mettent beaucoup de temps à produire, ce qui explique un grand nombre de jours considérés comme « en stock », le temps que le produit final soit vendu. Par ailleurs, le groupe LVMH possède de grandes marques de spiritueux et de vin : Hennessy dans le Cognac, Moët dans le champagne pour ne nommer que les marques qui apportent leurs initiales au nom du groupe (le M et le H de LVMH). Or, ces maisons doivent parfois conserver leurs bouteilles pendant plusieurs années afin de les faire vieillir avant de les commercialiser. Cela augmente donc aussi le nombre de jours de stocks.

On constate donc que le cash conversion cycle est bel et bien une métrique financière très liée à la performance opérationnelle de l’entreprise et aux contraintes de son activité.

Calcul du cash conversion cycle de Nestlé

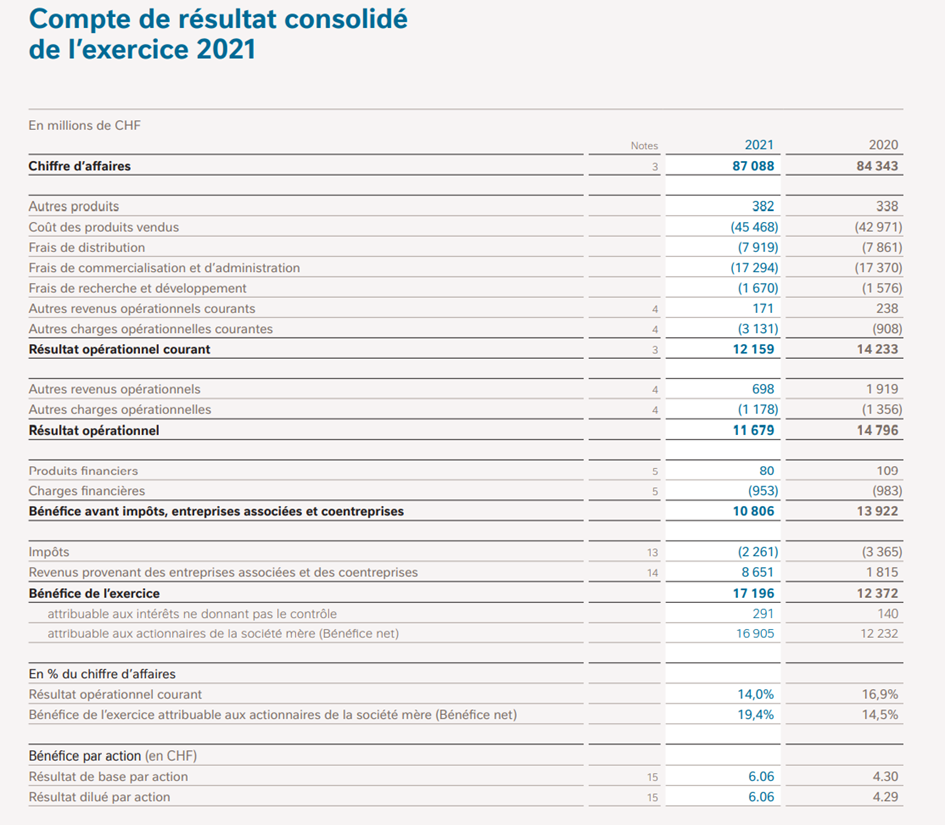

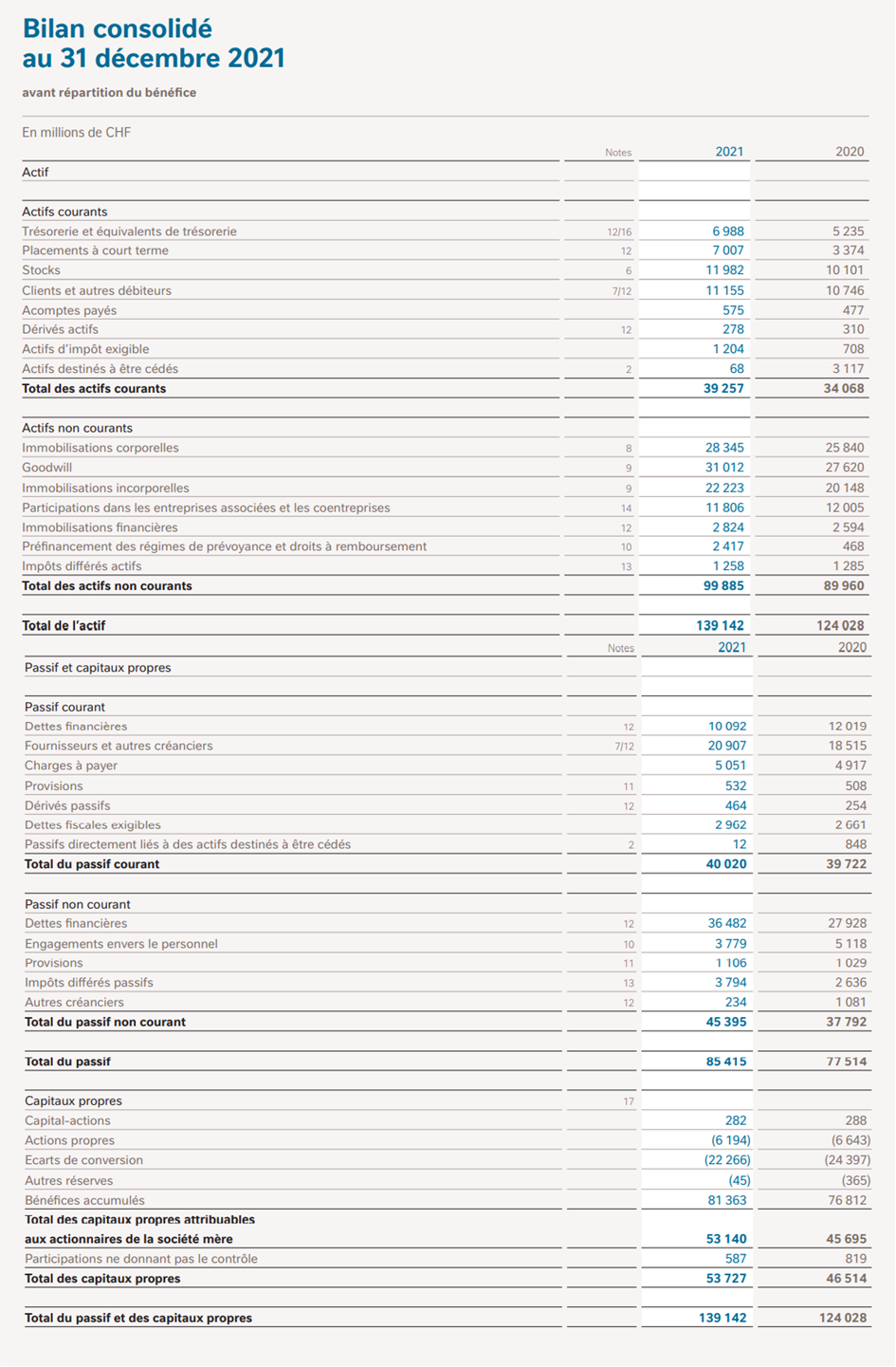

Passons maintenant au groupe Nestlé, dont le compte de résultat et le bilan sont ci-dessous (vous pouvez les trouver sur le site de l’entreprise ici) :

Nous appliquons toujours les mêmes formules et nous en déduisons toutes les données suivantes :

Achats 2021 = 11 982 – 10 101 + 45 468 = 47 349 MCHF

- Jours de créances clients = (11 155 / 87 088) x 365 = 46,8, arrondis à 47 jours

- Jours de stocks = (11 982 / 45 468) x 365 = 96,2 jours arrondis à 96 jours

- Jours de dettes fournisseurs = (20 907 / 47 349) x 365 = 44,2 jours arrondis à 44 jours

On en déduit le cash conversion cycle suivant :

CCC = 47 + 96 – 44 = 99 jours

Les cash conversion cycle de Nestlé est donc beaucoup plus faible que celui de LVMH. Cela semble tout à fait logique puisque Nestlé produit et vend des produits périssables et dont la production hyper industrielle est forcément plus rapide que celle des produits de luxe du groupe LVMH.

Ces deux calculs sont donc un excellent exemple qui montre l’utilité du cash conversion cycle et sa capacité à illustrer les contraintes opérationnelles d’une entreprise.

Comment une entreprise peut-elle optimiser son cash conversion cycle

Une entreprise dispose de plusieurs méthodes pour améliorer son cash conversion cycle en jouant sur les trois facteurs de la formule que nous avons vu précédemment.

Premièrement, une entreprise peut réduire le nombre de jours de créances clients en améliorant ses processus de facturation et de paiement. Par exemple, elle peut proposer des remises aux clients qui paient plus rapidement, ou offrir des options de paiement plus pratiques pour les encourager à régler leurs factures plus rapidement. Elle peut également effectuer un suivi plus rigoureux des factures impayées pour s’assurer qu’elle ne se retrouve pas avec un grand nombre de créances clients non réglées.

Deuxièmement, la réduction du nombre de jours de stocks peut également améliorer le cycle de conversion du cash. Une entreprise peut éviter les stocks excédentaires en mettant en place un système de gestion des stocks efficace, qui lui permettra de commander les produits nécessaires juste à temps pour satisfaire la demande de ses clients. Elle peut également opter pour des arrangements de consignation avec ses fournisseurs pour ne pas être tenue de stocker des produits pendant de longues périodes.

Enfin, l’augmentation du nombre de jours de dettes fournisseurs peut contribuer à améliorer le cycle de conversion du cash. Une entreprise peut négocier des paiements différés avec ses fournisseurs pour obtenir un délai supplémentaire avant de régler ses dettes. Elle peut également recourir à des outils de gestion de la trésorerie pour s’assurer qu’elle dispose de fonds suffisants pour régler ses dettes à temps. En gérant de manière efficace ces différentes parties du cycle de conversion du cash, une entreprise peut renforcer sa situation financière et maximiser ses opportunités de croissance.

Nous avons vu tout ce qu’il y a à savoir sur le CCC, son calcul, son interprétation et ses optimisations possibles.

Dites-nous vous aussi si vous avez déjà du utiliser cette métrique financière, dans quel contexte et ce que vous en pensez en commentaires.

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :