Parmi les nombreuses méthodes de valorisation connues, le Dividend Discount Model, souvent abrégé en « DDM », fait sans nul doute partie des moins utilisées et par conséquent, des moins connues et maitrisées.

Pourtant, c’est une méthode de valorisation qui présente certains avantages dont sont dépourvues les valorisations par les multiples ou les DCF appliqués aux free cash flows.

Dans cet article, nous faisons toute la lumière sur le Dividend Discount Model, ses calculs et ses implications.

Dividend discount model : définition

Le Dividend Discount Model est avant tout une méthode de valorisation d’equity, qui sert donc à valoriser une action ou une entreprise (un corporate dans le jargon).

Cette méthode, comme son nom l’indique, se base avant tout sur les dividendes que ce corporate distribuera dans le futur.

L’idée générale est que la valeur actuelle d’une action (ou d’une entreprise) correspond à la somme des dividendes futurs que cette action (ou entreprise) distribuera à son actionnaire.

En fait, le Dividend Discount Model ressemble dans les grands traits aux modèles de valorisation dits DCF (Discounted Cash Flow) mais dans lequel nous utilisons les dividendes comme « cash flows » qui serviront à la valorisation.

Cela implique notamment le fait que le corporate qu’on cherche à valoriser distribue bel et bien des dividendes.

Dividend discount model : formules et calculs

Formule générale du dividend discount model

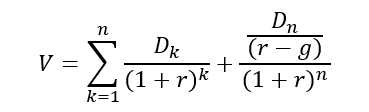

La formule mathématique du dividend discount model est la suivante :

Dans laquelle :

- V = Valorisation finale

- D1 à Dn = les dividendes des années 1 à n

- r = le taux d’actualisation (discount rate en anglais)

- n = le nombre de périodes (en général le nombre d’années)

Comme vous l’avez surement remarqué, le Dividend Discount Model ressemble énormément à n’importe quel calcul de discounted cash flow (les fameux DCF).

Par conséquent, nous pouvons raisonner de la même manière et ajouter une « valeur terminale » à cette somme qui peut être infinie si l’on part du postulat financier de base de « going concern » qui implique que l’entreprise ne va pas faire faillite et perdurer « à l’infini ».

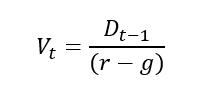

Dans ce cas, la valeur terminale de notre action, en utilisant un Gordon Growth appliqué à notre Discounted Dividend Model, est la suivante :

Où :

- Vt = Valeur terminale en période t

- Dt-1 = Dividende distribué au cours de la dernière période, soit t-1

- r = taux d’actualisation

- g = taux de croissance « à l’infini » du dividende, donc du bénéfice de l’entreprise

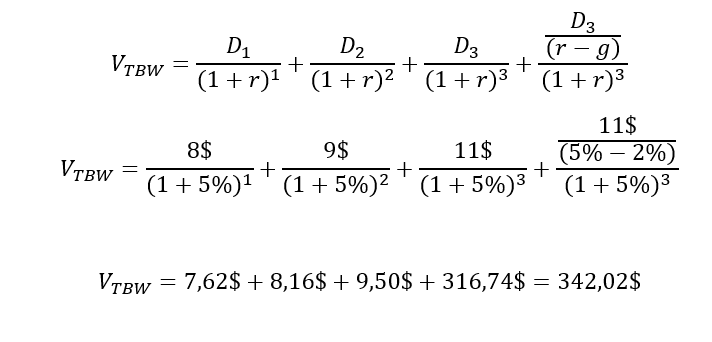

Finalement, comme tout modèle de DCF, la formule complète pour valoriser une action ou une entreprise et qui prend autant en compte les dividendes à court terme que la valeur terminale (donc long terme) de l’entreprise ou de l’action est la suivante :

Attention, comme vous pouvez le constater dans la formule ci-dessus, la valeur terminale est actualisée d’un facteur (1+r)^n. En effet, ce Gordon Growth donne une valeur terminale en période n. Si nous voulons la ramener à l’instant 0 (aujourd’hui donc) il faut bien penser à l’actualiser n fois.

Ainsi la méthode complète pour valoriser une action, pas à pas, grâce au dividend discount model est la suivante :

- Estimer les dividendes touchés d’ici les 3 à 5 prochaines années en général

- Estimer votre taux d’actualisation, en général votre coût du capital ou votre taux de rentabilité exigé

- Estimer le taux de croissance « à l’infini » de l’entreprise que vous analysez. Il est fréquent de choisir le taux de croissance moyen à long terme du PIB du pays dans laquelle elle se situe.

- Appliquer le dividend discount model sur les 3 à 5 futurs dividendes que vous avez estimés au point 1.

- Ajouter la valeur terminale basée sur le Gordon Growth appliqué au dernier dividende estimé et que nous actualisons jusqu’à aujourd’hui.

Si vous avez du mal à saisir chaque étape, pas d’inquiétude, nous vous présentons un exemple dans la partie suivante.

Exemple d’utilisation du Dividend Discount Model

Imaginons l’entreprise The Big Win Corp (TBW), une entreprise du secteur des technologies et qui fait partie des 10 plus grandes du Nasdaq. Cette entreprise a l’habitude de verser un dividende annuel à ses actionnaires, correspondant à 50% de son bénéfice net annuel (ce qui signifie en jargon financier que son « payout ratio » est donc de 50%).

Vous estimez son bénéfice net sur les 3 prochaines années à respectivement 16$, 18$ et 22$ par action. Par conséquent, les dividendes par action, si on fait l’hypothèse d’un payout ratio constant à 50%, seraient de 8$ en année 1, 9$ en année 2 et 11$ en année 3.

Vous souhaitez valoriser une action The Big Win pour estimer si, au cours actuel de 310$, elle pourrait être un investissement intéressant. Pour ce faire, vous utilisez un dividend discount model.

Votre taux de rentabilité exigé est de 5%. Enfin, le consensus sur le taux de croissance du PIB à long terme est de 2% par an, c’est le taux que vous décidez d’utiliser pour la croissance à l’infini de cette entreprise mature.

Vos travaux de valorisation de l’action The Big Win Corp vous donne donc un résultat de 342$ alors que l’action cote actuellement 310$ sur le marché. Cela semble être un bon investissement et vous devriez acheter cette action.

Formule Excel du dividend discount model

Maintenant que nous avons vu la formule théorique du dividend discount model, voyons comment l’appliquer sur Excel.

La méthode est extrêmement simple puisqu’elle consiste à utiliser les formules VAN ou VAN.PAIEMENT pour plus de précision.

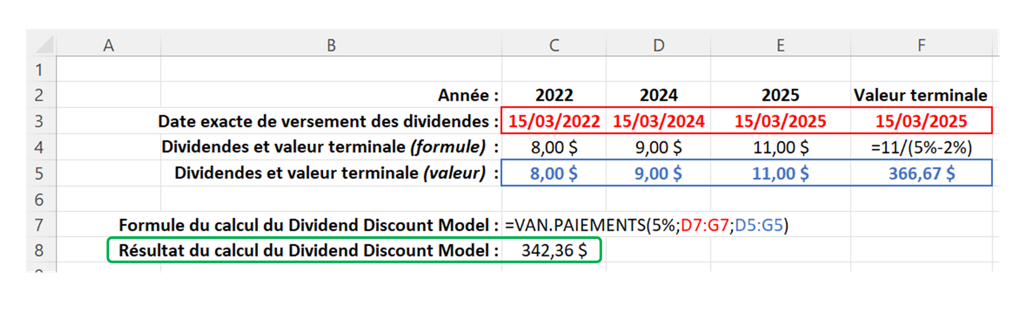

Si nous reprenons notre exemple précédent de The Big Win Corp, en apportant comme précision le fait que les dividendes sont versés tous les 15 mars, cela donne l’exercice suivant :

Ci-dessus, vous pouvez découvrir comment nous avons fait pour calculer notre valorisation, avec en noir les formules et en couleur les résultats de ces formules.

Nous aurions pu utiliser la formule VAN au lieu de VAN.PAIEMENT, cela nous aurait éviter de devoir indiquer les dates exactes de versement des dividendes, mais le résultat aurait été moins précis.

Par ailleurs, le résultat est différent de quelques centimes avec notre précédent calcul réalisé “à la main”, toujours à cause de ces dates que nous avons cette fois-ci précisées au 15 mars exactement.

Vous savez maintenant comment calculer une valorisation d’equity à partir d’un dividend discount model tant “à la main” que sur Excel.

Explications à connaître sur le dividend discount model

Dans quels cas utiliser le dividend discount model

Attention, un dividend discount model n’est pas forcément adapté à toutes les situations.

Voyons tout d’abord les critères nécessaires à réunir pour pouvoir utiliser un dividend discount model :

- L’action ou l’entreprise à valoriser doit évidemment distribuer des dividendes,

- L’investissement étudié doit être une prise de participation minoritaire dans l’entreprise, sinon un calcul de DCF sur les free cash flow to equity est plus indiqué qu’un dividend discount model,

- En général, le dividend discount model s’applique à des valorisations de grandes entreprises, matures, cotées en bourses et dont les résultats et le taux de croissance “à l’infini” peut être « relativement facilement » estimé.

En conclusion, le dividend discount model est très peu adapté à la valorisation de private equity et de startup, dont les résultats sont très aléatoires dans le temps, le versement de dividendes très peu probable, et la prise de participation parfois majoritaire.

Les avantages du dividend discount model

Le dividend discount model est souvent boudé à tort par beaucoup d’analystes financiers au profit des DCF par les free cash flows.

Pourtant, le dividend discount model présente plusieurs avantages et notamment les suivants :

- Il est économiquement très proche de la réalité financière du cash que l’investisseur touchera. En effet, le free cash flow to equity, métrique très suivi par les investisseurs, reste théorique au sens où ce n’est pas un cash flow qui sera effectivement versé par l’entreprise à ses actionnaires.

- C’est une méthode assez facile à modéliser car elle nécessite finalement assez peu de retraitements financiers. D’ailleurs, il est assez facile de trouver des consensus d’analystes sur les bénéfices futurs des grandes entreprises (que ce soit sur Reuters, Bloomberg, Yahoo Finance et autres bases de données) auxquels il vous suffit d’appliquer le payout ratio historique de l’entreprise pour avoir votre liste de dividendes futurs à utiliser dans votre calcul.

Les inconvénients du dividend discount model

Le dividend discount model n’est pas parfait pour autant, et comme toutes les autres méthodes de valorisation, il présente aussi certains inconvénients, qui font d’ailleurs qu’il n’est pas adapté à toutes les situations comme nous l’avons vu précédemment.

Voici donc les principaux inconvénients du dividend discount model :

- Si vous ne souhaitez pas utiliser ou ne trouvez pas de consensus sur les bénéfices futurs de l’entreprise alors vous devez modéliser la totalité du compte de résultat de votre entreprise sur plusieurs années afin d’arriver à son bénéfice estimé et donc à ses dividendes,

- Vous devez estimer le payout ratio (c’est-à-dire le pourcentage des bénéfices qui seront distribués en dividendes aux actionnaires) ce qui peut être assez variable d’une année sur l’autre et évoluer fortement en cas de changement majeur d’actionnariat et / ou de direction,

- Ce n’est pas une méthode de valorisation “orientée marché” comme par exemple les multiples de valorisation, mais une méthode intrinsèque. Elle ne vous aidera donc pas à estimer combien le marché valorisera cette action mais elle vous permettra d’estimer la valeur intrinsèque de cette action.

Vous savez maintenant tout ce qu’il y a à savoir sur la méthode de valorisation dite du dividend discount model.

N’hésitez pas à nous partager votre avis sur cette méthode, vos expériences si vous l’utilisez et à vous abonner à notre page LinkedIn !

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :