Dans cet article, nous traitons une nouvelle notion financière déterminante pour celles et ceux qui étudient et / ou qui veulent faire carrière en finance : l’actif économique. En effet, cette notion est une composante importante dans l’analyse financière qui peut être faite d’une entreprise.

Si vous n’êtes pas encore familier avec le concept d’actif économique ou si vous souhaitez simplement approfondir vos connaissances financières, alors cet article est fait pour vous. L’équipe The Big Win s’est mobilisée, une fois de plus, pour vous concocter un article simple et concis sur la définition d’actif économique.

Inutile d’aller voir ailleurs, c’est grâce à cet article que vous deviendrez irréprochable sur la notion d’actif économique. Dans cet article, nous aborderons sa définition, la manière de le calculer ou encore les ratios qui peuvent être calculés à partir de l’actif économique.

En résumé, vous l’avez compris, comme à notre habitude, nous ne laisserons rien au hasard !

Comprendre ce qu’est un actif avant de comprendre un actif économique ?

Avant d’aborder la notion d’actif économique, il faut dans un premier temps connaitre sur le bout des doigts la notion d’actif. En effet, c’est un passage obligatoire afin de maitriser toutes les subtilités de l’actif économique.

Un actif (ou « asset » en anglais) est un bien pouvant être corporel ou incorporel qu’un individu, une entreprise ou un état peuvent acquérir et posséder. Il faut savoir que chaque actif renferme une valeur économique et c’est d’ailleurs à cette fin qu’ils sont détenus. Chaque acteur possèdera un actif dans l’espoir de percevoir un jour un bénéfice.

En finance, il existe deux grandes catégories d’actifs : les actifs long terme et les actifs courants.

Les actifs long terme (« Long-term assets »)

Les actifs long terme englobent toutes les immobilisations possédées par une entreprise. Il est d’usage de distinguer deux sous-catégories d’actifs long terme : les actifs corporels ou les actifs tangibles (« Tangible assets ») et les actifs incorporels ou les actifs intangibles (« Intangible assets »). Nous revenons en détails sur la description de ces actifs un peu plus tard dans l’article.

Les actifs courants (« Current assets ») aussi appelés actifs circulants

Les actifs courants représentent tous les actifs court terme qu’une entreprise peut transformer en cash en moins d’une année. En résumé, les actifs courants englobent la trésorerie dont dispose une entreprise mais également son stock, ses créances clients ou encore ses investissements court terme.

Qu’est-ce que l’actif économique ?

L’actif économique est une notion financière qui désigne tout ce dont une entreprise a besoin pour exercer son activité quotidienne.

Par conséquent, l’actif économique regroupe principalement l’actif immobilisé et le besoin en fonds de roulement d’une entreprise. Nous renseignons sa formule ci-dessous :

Actif économique = Actif immobilisé + Besoin en fonds de roulement

Qu’est-ce que l’actif immobilisé ?

L’actif immobilisé d’une entreprise représente tous les actifs qui ont pour vocation de rester dans son patrimoine pour une durée plus ou moins longue (au minimum un an). Par définition, l’actif immobilisé s’oppose à l’actif circulant qui est constitué d’actifs pouvant être convertis en cash en moins d’une année. Nous pouvons distinguer plusieurs catégories d’actifs immobilisés :

- Les actifs corporels : les actifs corporels sont des actifs dits « tangibles », c’est-à-dire que nous avons la capacité de palper, de toucher. En clair, les actifs corporels regroupent des actifs comme : les terrains, les bâtiments, les bureaux, le matériel industriel, etc…

- Les actifs incorporels : par opposition aux actifs corporels, les actifs incorporels sont des actifs « intangibles ». Vous l’avez tout de suite compris, ce sont des actifs qu’un être humain n’a pas la capacité de toucher physiquement. Des exemples d’actifs incorporels : les logiciels, les brevets, les fonds commerciaux, les dépôts de marques, etc…

- Les actifs financiers : les actifs financiers représentent les participations financières d’une entreprise. Ce sont clairement des actifs incorporels. Comme exemple d’actifs financiers, nous pouvons citer les actions ou encore les obligations.

Qu’est-ce que le besoin en fonds de roulement ?

Le besoin en fonds de roulement (« working capital » en anglais) représente le besoin en financement d’une entreprise dans le but de combler le décalage dans le temps entre l’encaissement de ces clients et le paiement de ses fournisseurs. A titre informatif, nous rappelons la formule du besoin en fonds de roulement ci-dessous :

BFR = créances clients + stocks – dettes fournisseurs

Notez qu’il existe deux sous catégories du BFR que nous décrivons ci-dessous :

- Le besoin en fonds de roulement d’exploitation : comme son nom l’indique, le BFR d’exploitation regroupent uniquement des éléments liés directement à l’activité de l’entreprise, c’est-à-dire les créances clients, les stocks et les dettes fournisseurs.

- Le besoin en fonds de roulement hors exploitation : par opposition au BFR d’exploitation, le BFR hors exploitation est constitué d’éléments qui ne sont pas directement rattachés à l’exploitation d’une entreprise, c’est-à-dire toutes les créances diverses, les valeurs mobilières de placement et les dettes diverses.

Il faut avoir en tête que la notion d’actif économique englobe les deux dimensions du besoin en fonds de roulement, c’est-à-dire la dimension exploitation ainsi que la dimension hors exploitation. Pour celles et ceux qui veulent en savoir plus sur cette notion, vous pouvez consulter notre article sur le besoin en fonds de roulement disponible ici.

Comment calculer l’actif économique d’une entreprise

Connaitre la définition de l’actif économique, c’est bien. Mais savoir le calculer, c’est mieux ! Dans ce chapitre, nous indiquons clairement où vous pourrez trouver les éléments nécessaires au calcul de l’actif économique.

L’actif immobilisé

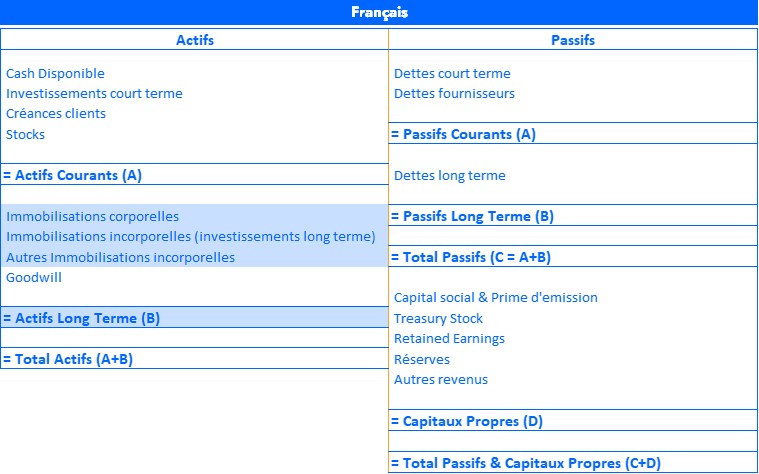

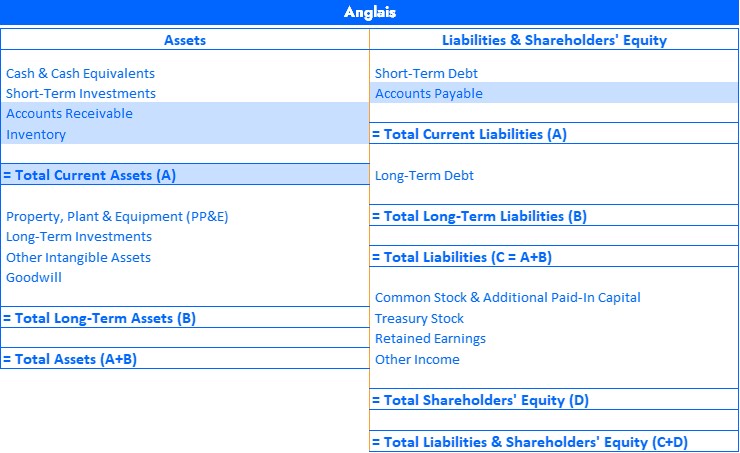

Comme indiqué plus haut, pour calculer l’actif économique d’une entreprise, vous aurez besoin, dans un premier temps, d’identifier son actif immobilisé. Pour ce faire, il faut se référer à la partie « Actifs Long Terme » (ou en anglais « Long-term assets ») de son bilan. C’est grâce à cette section que vous pourrez déterminer l’actif immobilisé d’une entreprise. Nous proposons un extrait de bilan ci-dessous :

Le Besoin en fonds de roulement

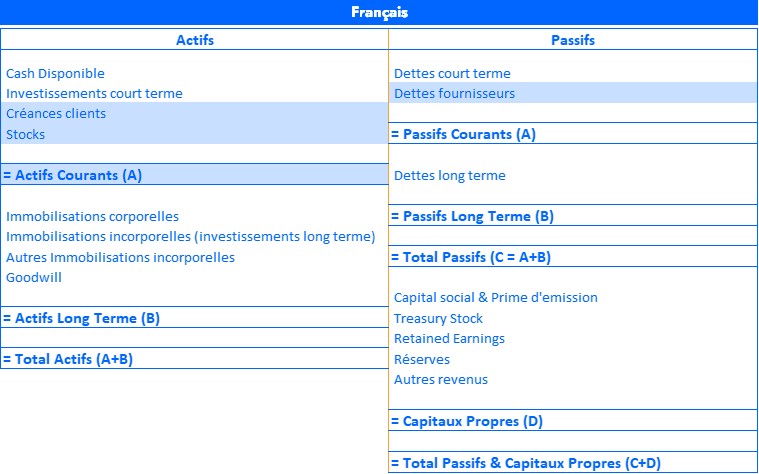

Pour la seconde partie de la formule de l’actif économique, vous devez identifier le besoin en fonds de roulement de l’entreprise que vous analysez. Pour ce faire, vous devrez jeter un coup d’œil à la section « Actifs courants » (ou « Current Assets » en anglais) de son bilan. Une nouvelle fois, nous glissons un extrait d’un bilan pour vous aider à identifier avec précision le BFR d’une entreprise.

Actif économique : la notion de bilan fonctionnel / bilan économique

Désormais, vous disposez de toutes les informations nécessaires pour définir correctement l’actif économique d’une entreprise.

Néanmoins, et vous l’avez certainement déjà remarqué en épluchant les états financiers d’une entreprise, cette notion n’apparait pas dans son bilan comptable.

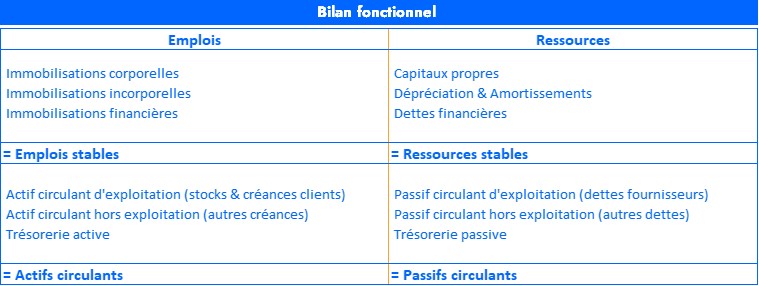

Il est temps pour nous d’introduire la notion de bilan fonctionnel (ou de bilan économique). Le bilan fonctionnel est un bilan qui diffère du bilan comptable traditionnel à partir duquel vous pouvez calculer l’actif économique. En effet, le bilan fonctionnel a pour objectif de retranscrire le patrimoine d’une entreprise en comparant les emplois et les ressources de cette dernière.

Le rôle d’un bilan fonctionnel est de pouvoir analyser les grandes masses d’un bilan comptable d’un point de vue différent. En effet, il permet de vérifier l’équilibre de la structure financière d’une entreprise. Par conséquent, c’est dans un bilan fonctionnel que vous retrouverez la notion d’actif économique. Vous trouverez, ci-dessous, un exemple de bilan fonctionnel :

Gardez en tête que les emplois totaux du bilan fonctionnel doivent être égaux aux actifs totaux du bilan comptable et que les ressources totales du bilan fonctionnel doivent être égales aux passifs totaux du bilan comptable.

Dans le même esprit, nous rappelons que dans un bilan fonctionnel, emplois et ressources doivent évidemment être égaux, tout comme les actifs totaux et passifs totaux du bilan comptable.

L’importance de l’actif économique

L’actif économique est une information importante car il permet le calcul de certains indicateurs indispensables à l’analyse financière d’une entreprise. Nous proposons, ci-dessous, une liste non exhaustive des principaux ratios qui peuvent être calculés à partir de l’actif économique :

- Ratio de rotation de l’actif économique : le ratio de rotation consiste à diviser l’actif économique d’une entreprise par son chiffre d’affaires. A ce titre, il permet de déterminer le niveau de chiffre d’affaires généré par les actifs d’une entreprise. En résumé, ce ratio mesure la part des capitaux mobilisés pour atteindre un certain niveau de chiffre d’affaires. Nous indiquons la formule ci-dessous :

Ratio de rotation de l’actif économique = Actif économique / chiffre d’affaires

- Ratio de couverture des capitaux investis : le ratio de couverture des capitaux investis permet de mesurer la couverture des emplois stables d’une entreprise par ses ressources stables. Pour le calculer, il suffit simplement de diviser les ressources stables par l’actif économique. Nous présentons la formule ci-dessous :

Ratio de couverture des capitaux investis = Ressources stables / Actif économique

Notez que cette formule peut être affinée en retirant le Besoin en fonds de roulement hors exploitation. Une fois de plus, la formule ci-dessous :

Ratio de couverture des capitaux investis = Ressources stables / Actif économique – Besoin en fonds de roulement hors exploitation

Ou

Ratio de couverture des capitaux investis = Ressources stables / Emplois stables + Besoin en fonds de roulement exploitation

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :