El CAPM (Capital Asset Pricing Model) es uno de los modelos matemáticos de fijación de precios financieros más famosos con diferencia.

Es un modelo utilizado por todos los fondos de inversión, bancos de inversión, gestores y analistas de la parte compradora y vendedora. En otras palabras, llega a un público muy amplio y, si quieres hacer carrera en el mundo de las finanzas, tienes que entenderlo y saber utilizarlo correctamente.

No se preocupe, The Big Win está aquí para ayudarle.

Modelo CAPM: definición y explicación

El CAPM es un modelo matemático financiero que proporciona una aproximación de la rentabilidad esperada de un activo financiero, normalmente una acción.

CAPM es la abreviatura de Capital Asset Pricing Model, también llamado a veces MEDAF por Modèle d’Evaluation Des Actifs Financiers.

El CAPM permite estimar la rentabilidad (en términos porcentuales) que cabe esperar de una acción en el futuro, en función de su correlación con el mercado.

Para entender el principio del CAPM, hay que comprender un principio fundamental de las finanzas: la relación riesgo-rentabilidad.

Este principio establece que cuanto mayor es el riesgo de un activo financiero, mayor es la rentabilidad potencial que debe proporcionar. Por consiguiente, un aumento de la rentabilidad es sinónimo de un aumento del riesgo, y viceversa.

Además, se considera que existen en el mercado activos no arriesgados que ofrecen una rentabilidad baja para un riesgo nulo: es el caso, por ejemplo, de la deuda pública, considerada « segura » (Estados Unidos, Alemania, Japón, Francia, Reino Unido, etc.). Este tipo suele denominarse « tasa libre de riesgo« .

Como puede ver, cualquier otro activo financiero ofrece una rentabilidad superior al tipo sin riesgo a cambio de un riesgo mayor.

Es esta relación riesgo-rentabilidad la que se utiliza en el modelo CAPM para establecer la rentabilidad esperada de un activo en función de su nivel de riesgo, sencillamente.

CAPM: la fórmula que debe conocer y comprender

Ahora que ha comprendido el principio fundamental de rentabilidad-riesgo en el que se basa el modelo CAPM, veamos su fórmula:

Con :

- E(Ra): la rentabilidad esperada del activo a que queremos calcular

- RFR: tasa libre de riesgo (RFR para risk free rate en inglès)

- 𝛃a: la beta del activo a

- Rm: rentabilidad media del mercado

Descifremos esta fórmula:

Según el primer término de la suma, RFR, la rentabilidad esperada de nuestro activo será como mínimo igual al tipo sin riesgo RFR. Hasta aquí, todo lógico, ya que cualquier activo de riesgo debería aportar una rentabilidad superior al tipo sin riesgo, según el principio de rentabilidad-riesgo que vimos anteriormente.

El siguiente término en la suma del CAPM revela otros dos conceptos: beta 𝛃 y rentabilidad del mercado Rm.

Empecemos por la beta: es la medida de la correlación entre la rentabilidad de nuestro activo a y la del mercado m, es decir, la tendencia del rendimiento de nuestro activo en comparación con el del mercado:

- Cuanto mayor es la beta, más tienden a moverse nuestros activos y el mercado en la misma dirección: cuando el mercado es alcista, nuestros activos también tienden a serlo.

- Cuanto más se acerque la beta a 0, mayor será la independencia del activo con respecto al mercado. En otras palabras, pase lo que pase con el mercado, no podremos utilizarlo para predecir cómo se comportará nuestro activo.

- Por último, una beta negativa significa que nuestro activo y el mercado se mueven generalmente en direcciones opuestas: cuando uno es alcista, el otro es bajista.

Beta es, por tanto, una medida del riesgo de nuestros activos, ya que evalúa la volatilidad (movimientos al alza o a la baja) de nuestros activos en relación con el mercado.

La segunda parte de este término es la diferencia entre el rendimiento del mercado y el tipo sin riesgo. Es, por tanto, en cierto modo, la prima de riesgo al invertir en el mercado en comparación con una rentabilidad sin riesgo. Es la prima de riesgo del mercado.

El producto de la beta, que es una medida del riesgo específico de nuestro activo en relación con el mercado, multiplicado por la prima de riesgo del mercado nos da, por tanto, una prima de riesgo para nuestro activo.

Cuanto mayor sea la beta, más volátil (es decir, arriesgado) será nuestro activo en relación con el mercado, y mayor será la rentabilidad (es decir, la prima de riesgo de nuestro activo). Cumplimos así el principio de rentabilidad-riesgo, según el cual un mayor riesgo debe compensarse con una mayor rentabilidad.

Como puede ver, la fórmula del CAPM es perfectamente lógica, ya que simplemente pone en práctica el principio de rentabilidad-riesgo, que estipula que un activo de riesgo debe proporcionar una rentabilidad al menos igual al tipo sin riesgo más una prima de riesgo.

Ahora que hemos visto la teoría, es hora de poner en práctica el concepto con un ejemplo concreto. Este es el tema de la siguiente parte de nuestro artículo.

Ejemplo de cálculo del CAPM con acciones de Apple

Tomemos el caso de la famosa empresa Apple Inc, multinacional que cotiza en el NASDAQ, para la que queremos calcular la rentabilidad teórica esperada en función de su nivel de riesgo utilizando el modelo CAPM. Tomamos el tipo LIBOR como tipo sin riesgo. En el momento de escribir estas líneas, el LIBOR a 1 año cotiza al 1,7% (puede encontrar los tipos LIBOR en Boursorama).

Para calcular la prima de riesgo del mercado, necesitamos la rentabilidad media del NASDAQ. Tomamos la media anualizada durante el periodo más largo posible para tener una cifra representativa. En el momento de redactar este informe, la rentabilidad media anual a lo largo de 15 años para el NASDAQ es del 12,9% (puede encontrar esta información en la página web de Morningstar).

Por último, para calcular el CAPM, necesitamos la beta de la empresa. En general, hay dos soluciones:

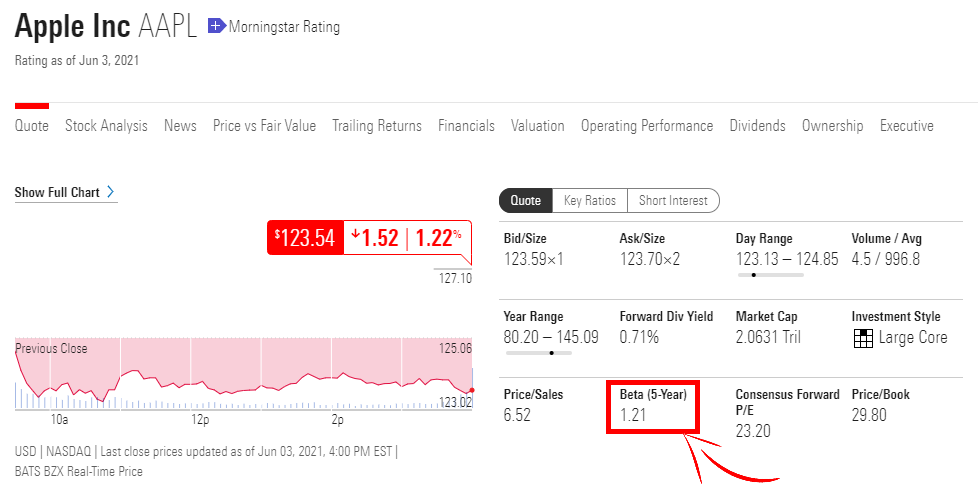

- O bien se indica la beta, lo que suele ocurrir en muchas bases de datos financieras como Yahoo Finanzas o Morningstar. Por ejemplo, en la página de Morningstar de Apple, podemos ver que en el momento de escribir estas líneas, la beta de Apple es de 1,21.

- O no se da la beta para calcular el CAPM, en cuyo caso hay que calcularla. La fórmula beta es la siguiente Beta = Covarianza (A,M) / Varianza (A) donde Covarianza (A,M) es la covarianza entre la rentabilidad del activo A (en este caso Apple) y la del mercado M (en este caso el NASDAQ) y la Varianza de la rentabilidad A. La covarianza y la varianza son medidas estadísticas calculadas a partir de las expectativas y las desviaciones típicas. Puede obtener más información sobre la covarianza AQUÍ y la varianza AQUÍ.

Ahora que tenemos todos los datos que necesitamos para el modelo CAPM, podemos calcular la rentabilidad teórica esperada, E(Ra), de una acción de Apple:

E(Ra) = 1,7% + 1,21 x (12,9% – 1,7%) = 15,25

La rentabilidad anual teórica esperada de la acción de Apple, dado el tipo sin riesgo, la rentabilidad del mercado (el NASDAQ) y la relación de riesgo entre el mercado y la acción (representada por la beta) es del 15,25%.

Utilización del CAPM

Ahora que sabemos cómo calcular la rentabilidad esperada de una acción (u otro tipo de activo), veamos para qué podemos utilizar este cálculo.

Comparación del rendimiento real y previsto de una acción

El primer uso clave de un cálculo CAPM es comprobar el rendimiento real de una acción frente al rendimiento esperado.

De hecho, la rentabilidad esperada obtenida con el modelo CAPM es una rentabilidad teórica, calculada a partir de datos estadísticos. Sin embargo, en la realidad, la rentabilidad de la acción puede diferir del resultado teórico del CAPM. He aquí los tres escenarios posibles:

- La rentabilidad real es superior a la rentabilidad teórica esperada según el modelo CAPM: por lo tanto, se considera que la acción ha obtenido un rendimiento superior, ya que su rentabilidad real ha superado la rentabilidad teórica esperada. Por lo tanto, es una inversión muy buena.

- La rentabilidad real es igual a la rentabilidad teórica esperada a partir del modelo CAPM: se considera que la acción ha tenido un comportamiento normal, ni demasiado bueno ni demasiado malo, ya que ha alcanzado la rentabilidad esperada dado su nivel de riesgo (su beta), la rentabilidad de su mercado y el tipo sin riesgo. Es una buena inversión, sin sorpresas.

- El rendimiento real es inferior al rendimiento teórico previsto por el modelo CAPM: en este caso, la acción ha obtenido un rendimiento inferior al esperado. En efecto, habida cuenta de su nivel de riesgo (la beta), el modelo CAPM indicaba la rentabilidad que debía ofrecer esta acción, que finalmente no ha alcanzado. Por lo tanto, se considera una mala inversión.

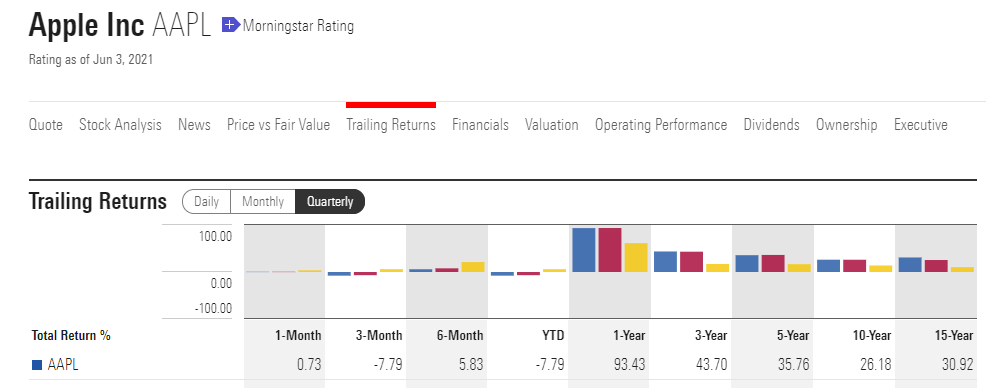

Si volvemos a nuestro ejemplo anterior de cálculo del CAPM para las acciones de Apple, el resultado fue una rentabilidad teórica esperada del 15,25%. Morningstar también nos ofrece la rentabilidad real anualizada de Apple en los últimos años (disponible aquí):

En los últimos 15 años, Apple ha registrado una rentabilidad media anual del 30,92% (último valor de la tabla), muy superior a la rentabilidad teórica del 15,25% calculada mediante el CAPM.

Por tanto, puede considerarse que el precio de las acciones de Apple ha superado su rentabilidad esperada (lo que no debería sorprender, dado el éxito de la empresa de la manzana).

Utilizar el DCF para calcular el valor

El otro uso principal del CAPM es calcular una tasa de rentabilidad de una acción para valorarla mediante un cálculo de flujo de caja descontado (DCF) o de crecimiento Gordon.

El cálculo DCF pretende valorar un activo sumando sus flujos de caja futuros descontados. El principio subyacente a este cálculo es simplemente decir que el valor de un activo debe ser lógicamente igual al valor actual de los ingresos (flujos de caja) que este activo proporcionará en el futuro.

La fórmula DCF es la siguiente

- V = el valor actual del activo que estamos valorando;

- CF = flujo de caja en el año 1, 2, 3, … n ;

- t = el tipo de descuento que utilizamos.

La fórmula Gordon Growth, que puede utilizarse para valorar un activo con flujos de caja perpetuos y una tasa de crecimiento constante (por ejemplo, una acción de una gran empresa que paga dividendos), es la siguiente:

- Vt = el valor terminal del activo estudiado

- CF = el flujo de caja que su inversión le reportará « ad infinitum », por ejemplo, el dividendo de su acción o el alquiler de su piso.

- t = su tipo de descuento

- g = la tasa de crecimiento de los ingresos de su activo hasta el infinito si cree que los ingresos de su inversión seguirán aumentando « hasta el infinito ».

De hecho, hemos dedicado un artículo al cálculo de DCF y Gordon Growth, al que puede acceder aquí.

Estas dos fórmulas tienen algo en común: requieren el uso de un tipo de descuento t.

Aquí es precisamente donde entra en juego el modelo CAPM, ya que la rentabilidad teórica esperada que calcula suele ser utilizada por los analistas financieros como tipo de descuento t.

En este caso, tenga cuidado de no cometer errores en su modelo CAPM. Un cálculo de valoración DCF es muy sensible al tipo de descuento que se elija. Basta con que el tipo de descuento varíe en unas décimas de punto porcentual para que el resultado de la valoración cambie drásticamente.

Si utiliza el resultado de su CAPM como tipo de descuento en un cálculo DCF o Gordon Growth, debe tener cuidado de no cometer errores en su CAPM y de utilizar datos (beta, tipo sin riesgo y rentabilidad del mercado) que sean estadísticamente representativos de su activo y calculados sobre periodos suficientemente largos para evitar sesgos estadísticos.

Los límites del CAPM

El modelo CAPM es, por tanto, extremadamente eficaz y útil, sobre todo en los negocios de gestión de activos e inversión. Sin embargo, no debe considerarse una herramienta infalible y perfecta: también tiene ciertas limitaciones, entre ellas las que se enumeran a continuación:

La elección de los supuestos

La primera limitación del CAPM es la propia metodología de cálculo. Depende en gran medida de las hipótesis que se adopten, en este caso el tipo sin riesgo, la rentabilidad del mercado y la beta.

En primer lugar, debes tener cuidado de utilizar datos anualizados, sobre todo para la rentabilidad media del mercado. En cuanto al tipo sin riesgo, tanto si eliges el LIBOR, el EURIBOR o un bono del Estado, elige un tipo anual para mantener la coherencia.

El tipo sin riesgo es un ejemplo perfecto de la sensibilidad del modelo CAPM a la elección de las hipótesis iniciales. En el ejemplo anterior aplicado a la acción de Apple, elegimos un tipo sin riesgo basado en el LIBOR a 1 año: 1,7%.

Si hubiéramos seleccionado un bono del Tesoro estadounidense (puede encontrar los tipos soberanos en la herramienta dedicada de Boursorama), el tipo habría sido del 0,2%. En este caso, el cálculo CAPM y el resultado para Apple habrían sido los siguientes: 0,2% + 1,2 x (12,9% – 0,2%) = 15,57%.

Si luego utiliza el resultado de su CAPM en un modelo de Gordon Growth para un cálculo de valoración, dicha diferencia puede tener un impacto bastante significativo en su valor final.

El CAPM es muy teórico y a veces se aleja de la realidad del mercado

La segunda limitación del CAPM a la que debemos prestar mucha atención es que es muy teórico y a veces está muy alejado de la realidad de los mercados financieros.

Este cálculo se basa, en particular, en la noción de beta, que es una medida puramente estadística de la diferencia entre la rentabilidad del mercado y la de la acción en cuestión. Pero las estadísticas tienen tendencia a juzgar mal los acontecimientos extremos, como las crisis financieras.

Además, al ser una herramienta puramente estadística, ignora los aspectos operativos de la empresa: el éxito de sus productos, sus costes, etc… lo que en finanzas de mercado llamamos los aspectos de análisis fundamental de una acción o una empresa.

Tenga en cuenta, por tanto, que el resultado del CAPM es sólo un resultado teórico que indica cuánta rentabilidad debería aportarle una acción para justificar su nivel de riesgo, y en ningún caso una medida fiable de cuál será su rentabilidad real.

Nuestro ejemplo del cálculo CAPM para la acción de Apple ilustra perfectamente este punto, ya que a pesar de un resultado teórico de rentabilidad del 15,25%, la rentabilidad real de la acción de Apple en los últimos 15 años ha sido de una media anual del 30,92%.

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :