En finanzas, calcular tasas es una tarea fundamental y, por extensión, también lo es calcular tasas anuales compuestas (también abreviadas como « CAGR », pronunciadas « Cagar »).

Tanto si se trata de calcular una tasa de crecimiento de los ingresos, una tasa de crecimiento del valor de los activos o cualquier otra tendencia a lo largo del tiempo, todo financiero necesita conocer bien estos conceptos.

En este artículo, le explicaremos todo lo que necesita saber sobre el concepto y las fórmulas de la TCAC, el contexto en el que puede utilizarse y los errores que debe evitar.

Cálculo del CAGR: definición

TCAC significa Tasa Anual Compuesta de Crecimiento o CAGR en inglès par Compound Annual Growth Rate.

La TCAC corresponde a la tasa media de crecimiento anual durante un periodo determinado.

Esto nos permite establecer qué tasa media de crecimiento anual equivaldría a varias tasas intermedias repartidas a lo largo de varios años.

Por ejemplo, imaginemos las ventas de una empresa que aumentan un 15% el primer año, disminuyen un 3% al año siguiente y vuelven a aumentar un 20% el tercer año.

En este caso, el cálculo del CAGR permite establecer qué tasa de crecimiento anual fija durante 3 años equivaldría a estas tres tasas consecutivas diferentes.

Por tanto, calcular la TCAC simplifica mucho la lectura de la tasa de crecimiento de una métrica a lo largo del tiempo, ya sean las ventas, la rentabilidad de una acción o cualquier otra tasa, sobre todo para hacer comparaciones entre varios activos o varias empresas.

Si se comparara el crecimiento de las ventas de dos empresas, A y B, a lo largo de tres años, utilizando las siguientes tasas :

Empresa A: +10% en el año 1, +7% en el año 2, -3% en el año 3

Empresa B: +15% en el año 1, -5% en el año 2, +2% en el año 3

Puede que le resulte muy difícil responder instintivamente cuál de estas dos empresas ha obtenido mejores resultados en este periodo total de 3 años.

Por otra parte, si calculamos la TCAC de las ventas de estas dos empresas a lo largo de 3 años, obtendremos :

Empresa A: CAGR del 4,5% en 3 años, lo que significa que un crecimiento fijo del +4,5% anual durante tres años corresponde exactamente a tasas consecutivas del +10%, +7% y -3%.

Empresa B: CAGR del 3,7% en 3 años, lo que significa que un crecimiento fijo del +3,7% anual durante tres años corresponde exactamente a tasas consecutivas del +15%, -5% y +2%.

En este ejemplo, es fácil responder que la empresa A es la que más ha crecido en los últimos tres años, ya que el cálculo del CAGR indica una tasa media de crecimiento del 4,5%, superior a la TCAC de la empresa B, del 3,7%.

Cálculo del CAGR: la fórmula

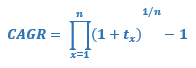

Cálculo manual de la TCAC

Ahora que hemos visto su definición y su utilidad, queda por ver qué fórmula utilizar para calcular la TCAC.

También se puede escribir con el operador de producto :

Con :

- tn = la tasa de crecimiento en el periodo n

- n = número de periodos sobre los que queremos calcular la TCAC

He aquí un ejemplo de cómo calcular la TCAC.

Queremos calcular la tasa de crecimiento medio de una empresa a lo largo de 3 años, que ha mostrado sucesivamente el siguiente crecimiento medio de ventas:

- Año 1: +5

- Año 2: +8

- Año 3: -2

Si aplicamos la fórmula que acabamos de ver para calcular la TCAC de esta empresa, tenemos la siguiente ecuación :

Este del CAGR muestra que las tasas de crecimiento interanual de esta empresa corresponden a una tasa de crecimiento anual fija del 3,6% de media.

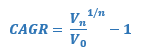

Obsérvese que también es posible, y a veces incluso necesario, calcular una TCAC no a partir de tasas de crecimiento individuales, sino a partir de un valor monetario inicial y final.

En este caso, la fórmula es la siguiente:

Con :

- V0 = el valor en el periodo 0

- Vn = el valor en el periodo n

- n = el número total de períodos

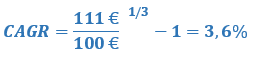

Para ilustrar esta fórmula, tomemos nuestro ejemplo anterior y supongamos que la empresa para la que queremos calcular la TCAC sobre ventas tiene las siguientes cifras de ventas:

- Año 0: 100 euros

- Año 1: 105 euros (aumento del 5% respecto al año 0)

- Año 2: 113 euros (aumento del 8% respecto al año 1)

- Año 3: 111 euros (es decir, -2% de crecimiento respecto al año 2)

La TCAC se calcula del siguiente modo:

Como puede ver, nuestro resultado es estrictamente idéntico al anterior cálculo del CAGR, que utilizaba tasas: 3,6% de media.

Cálculo del CAGR en Excel

En el lugar de trabajo, es casi seguro que le pedirán que calcule la TCAC no « a mano », sino en Excel detrás de una pantalla.

Veamos cómo proceder en este caso.

Lamentablemente, Excel no dispone de una fórmula para calcular la TCAC directamente a partir de varias tasas. Sin embargo, puede utilizar la fórmula de la media geométrica, siempre que añada manualmente el « +1 » a cada tasa anual y el « -1 » al resultado final.

He aquí el mismo ejemplo anterior para que quede más claro:

La primera línea de la tabla muestra el crecimiento de las ventas de la empresa cada año.

En la segunda línea, simplemente sumamos +1 a cada una de estas tasas de crecimiento.

Para calcular nuestra TCAC, todo lo que tenemos que hacer es utilizar la fórmula MEDIA.GEOMETRICA en esta segunda línea y luego restar 1 del resultado final. El resultado es una TCAC del 3,6%, similar a nuestro cálculo anterior a mano.

Cuando se trata de calcular la TCAC en Excel utilizando valores iniciales y finales en euros, el proceso es más sencillo porque no se necesita un paso intermedio como con las tasas, a las que hay que sumar +1.

En el caso de los valores monetarios, basta con utilizar la fórmula :

=TASA.INT.EQUIV(npm;va;vc)

Con :

- npm = periodo máximo

- va = el valor monetario inicial

- vc = valor monetario final

Si seguimos utilizando el mismo ejemplo, obtendremos la siguiente tabla:

El resultado final de nuestro cálculo del CAGR sigue siendo el 3,6%.

Comprender el CAGR en comparación con una media simple

Ahora que conoce bien la definición y las fórmulas para calcular la TCAC, debe tener cuidado de no confundirlo todo, porque cuando se trata de medias, los errores suelen producirse muy rápidamente.

No hay que confundir la TCAC, que es una tasa media, con una tasa de crecimiento simple. Si te cuesta entender la diferencia con esta simple frase, no te preocupes, te explicamos la sutileza.

Si volvemos a nuestro ejemplo anterior, la facturación de la empresa al final del último año es de 111 euros, mientras que al principio del primer año era de 100 euros.

El principal error sería confundir el CAGR con la simple tasa de crecimiento durante este periodo:

- La tasa de crecimiento simple es: (111 € / 100 €) – 1 = 11%.

- La TCAC es del 3,6%, como hemos calculado en varias ocasiones anteriores.

En la práctica, los dos tipos significan lo mismo, pero lo expresan de distinta manera.

La tasa de crecimiento simple ignora cualquier noción de duración o periodo: simplemente calcula el crecimiento entre el punto inicial (100 euros) y el punto final (111 euros).

El cálculo del CAGR indica la tasa de crecimiento necesaria en cada periodo para pasar del punto de partida (100 euros) al punto final (111 euros), si dividimos esta duración total en un número idéntico de periodos. En este caso, un periodo corresponde a un año y la duración total al paso del inicio del año 0 al final del año 3.

Por tanto, podríamos resumir diciendo que un crecimiento del 3,6% anual entre el año 0 y el año 3 da como resultado un crecimiento total del 11% durante este periodo.

Los límites del CAGR

La TCAC no es representativa de las tasas de crecimiento intermedias reales

La principal limitación del cálculo del CAGR es que ignora por completo los valores reales de los datos objeto de seguimiento entre el punto de partida y el punto final. Para retomar nuestro ejemplo, recordemos el crecimiento de las ventas de nuestra empresa año tras año:

- Año 1: +5

- Año 2: +8

- Año 3: -2

- TACC = 3,6

Esto demuestra que en el año 3 sufrió una caída de las ventas. Pero esto es imposible de adivinar si nos limitamos a dar la TCAC del 3,6%.

De hecho, el riesgo en este caso es el mismo que cuando se trabaja con medias: si la media de una clase en un examen de geografía es 14/20, es muy posible que haya discrepancias importantes, con algunos alumnos que obtengan 19/20 y otros 5/20.

Al calcular la TCAC, siempre hay que tener en cuenta que se trata de un cálculo medio que no equivale a las tasas de crecimiento reales, año tras año.

La TCAC no indica la volatilidad de la tasa de crecimiento

La segunda limitación de la TCAC es, de hecho, una extensión de la primera: además de no ser representativa de las tasas intermedias reales, no da ninguna indicación de la volatilidad de la tasa de crecimiento.

Por lo tanto, es muy posible tener dos TCAC iguales, calculadas ambas sobre series de tasas de crecimiento muy diferentes.

He aquí un ejemplo para ilustrarlo.

Imaginemos no dos empresas, sino dos acciones cotizadas para las que queremos calcular una tasa media de rentabilidad mediante un cálculo CAGR:

Como puede ver, el cálculo del CAGR de estas dos acciones entre el año 0 y el año 3 da el mismo resultado, es decir, un 2%.

Sin embargo, estas dos acciones no tienen en absoluto la misma volatilidad: la acción A tiene una volatilidad baja, con tasas de crecimiento de entre +5% y -2%.

La acción B, por su parte, sufre una volatilidad muy elevada, que oscila entre el +16% y el -20%.

En finanzas, esto puede ser muy importante, porque la noción de riesgo es crucial, y el propio riesgo se mide por la volatilidad. En algunos casos, querrá evitar a toda costa diferenciales tan amplios como los de la acción B, aunque su crecimiento medio sea similar al de la acción A.

Cuándo utilizar el cálculo del CAGR

La TCAC es muy útil para comparar el crecimiento de dos empresas o dos activos diferentes, como te mostramos al principio de este artículo.

Si le presentan una serie de cifras de crecimiento anual de varias inversiones diferentes, seguramente le resultará difícil determinar de un vistazo cuál es la mejor.

La TCAC resuelve este problema proponiendo una única tasa media de crecimiento fácil de comparar.

Si volvemos al ejemplo anterior de nuestras dos acciones, es imposible, a primera vista, decir qué acción entre A y B representa la mejor inversión. Sólo calculando la TCAC podemos ver que, con un crecimiento medio del 2% cada una, han mostrado de hecho una rentabilidad estrictamente similar durante el periodo en cuestión.

La segunda razón para utilizar la TCAC es comparar el crecimiento a lo largo de distintos periodos. Solo la TCAC nos permite hacerlo porque calculamos una media anual.

Para ser más precisos, veamos un ejemplo. Imaginemos dos acciones, X e Y, cuyo crecimiento queremos comparar. Pero tenemos un problema: la acción Y cotiza en bolsa desde hace 5 años, mientras que la acción X sólo cotiza desde hace 3 años. Para comparar los resultados históricos de estas dos acciones, podemos calcular la TCAC, que nos dará una media anual para cada una:

Si calculamos la TCAC para establecer el crecimiento medio de las dos acciones desde que cotizan en bolsa, es decir, 3 años para X y 5 años para Y, podemos ver que X ha sido la más rentable.

Por último, hay que tener cuidado con estos cálculos sobre distintos periodos de tiempo, que pueden inducir a error y deben manejarse con cuidado, porque la acción Y puede haber sufrido una crisis que la acción X evitó porque aún no cotizaba. Por ejemplo, en el año 1, Y sufrió una caída del -4%, mientras que X no disponía de datos en ese momento. Por lo tanto, hay que asegurarse de que no haya factores externos que pongan a una acción en desventaja con respecto a la otra.

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :