Le current ratio, aussi appelé en bon français le ratio de liquidité courante, est un indicateur clé de la santé financière d’une entreprise et plus précisément de sa liquidité.

C’est un ratio aussi important pour les investisseurs que pour les créanciers ou les équipes dirigeantes d’entreprises.

Dans cet article, on vous aide à comprendre comment calculer et interpréter le current ratio facilement.

Current ratio : définition et explication pour le comprendre

Le current ratio est un indicateur financier de liquidité qui mesure la capacité d’une entreprise à rembourser ses dettes à court terme en utilisant uniquement ses actifs courants.

La liquidité est la capacité d’un agent économique (entreprise, projet, individu) à honorer ses dettes financières et opérationnelles à court terme, le court terme en finance signifiant “moins d’un an”.

L’histoire du current ratio remonte à plusieurs siècles et à l’apparition des premiers bilans comptables à la fin du XVème siècle. Les premiers utilisateurs de ce ratio étaient les banquiers et les prêteurs qui souhaitaient évaluer la solvabilité et la capacité de remboursement des entreprises avant d’accorder un prêt. Au fil du temps, le current ratio est devenu un outil courant pour les analystes financiers, les investisseurs et les créanciers pour évaluer la liquidité d’une entreprise au point de devenir l’un des ratios principaux en corporate finance.

Le current ratio est donc considéré comme un indicateur important de la liquidité d’une entreprise, mais il est évidemment important de le considérer en combinaison avec d’autres indicateurs financiers pour obtenir une image complète de la santé financière d’une entreprise, notamment des ratios de solvabilité, de profitabilité et de rentabilité.

Comment calculer le current ratio : formule et exemple avec un cas pratique

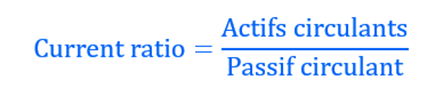

La formule du current ratio

Le current ratio se calcule en divisant les actifs courants totaux par les passifs courants totaux :

Comme vous pouvez le voir, le current ratio fait intervenir au numérateur et au dénominateur des métriques du bilan comptable uniquement. Par conséquent, il est évidemment nécessaire de sélectionner le numérateur et le dénominateur à une date similaire. Ainsi, si vous décidez de calculer le current ratio d’une entreprise au 31 décembre, il faut que ce soit de la même année pour les actifs circulants et les passifs circulants.

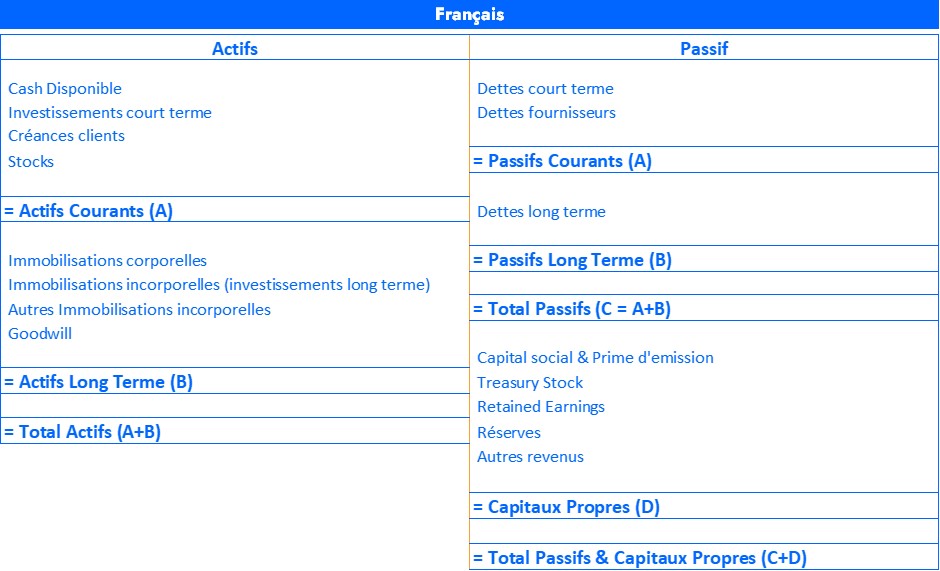

Les actifs courants incluent les éléments suivants du bilan :

- La trésorerie disponible (cash en anglais),

- Les stocks,

- Les créances clients,

- Les créances courantes (créances fiscales ou sociales par exemple),

- Les investissements et placements financiers à court terme, c’est-à-dire les plus liquides.

Le passif courant inclut les éléments suivants du bilan :

- Les dettes financières à court terme, c’est-à-dire remboursables à moins d’un an,

- Les dettes fournisseurs,

- Les dettes fiscales et sociales.

Généralement, les actifs courants et le passif courant sont deux sous-totaux clairement indiqués dans les bilans des entreprises ; vous ne devriez pas avoir de mal à les trouver pour calculer votre current ratio.

L’interprétation du current ratio

Le current ratio permet donc d’évaluer la capacité d’une entreprise à honorer son passif circulant en utilisant son actif circulant. Il fait en quelque sorte l’hypothèse que l’entreprise arrête toute activité à long terme, soit liquidée dans moins d’un an et permet de vérifier si dans un tel contexte, les actifs courants seraient suffisants pour payer les passifs courants.

Pour ce faire, le current ratio permet donc de comparer le montant des actifs circulants au numérateur et le montant des passifs circulants au dénominateur.

Ainsi, les différentes interprétations possibles sont les suivantes :

- Si le current ratio est supérieur à 1, cela signifie que les actifs circulants sont supérieurs au passif circulant, l’entreprise a donc un bon niveau de liquidité puisqu’elle serait théoriquement capable de payer tous ses passifs à moins d’un an avec ses actifs courants.

- Si le current ratio est inférieur à 1, cela signifie que l’entreprise ne serait pas capable de payer ses passifs courants avec ses actifs à moins d’un an. Plus le current ratio est proche de 0, plus le profil de liquidité de l’entreprise est mauvais.

Exemple de calcul et d’interprétation du current ratio

Dans cette partie, nous allons appliquer le calcul de current ratio à une entreprise réelle, en l’occurrence le groupe LVMH.

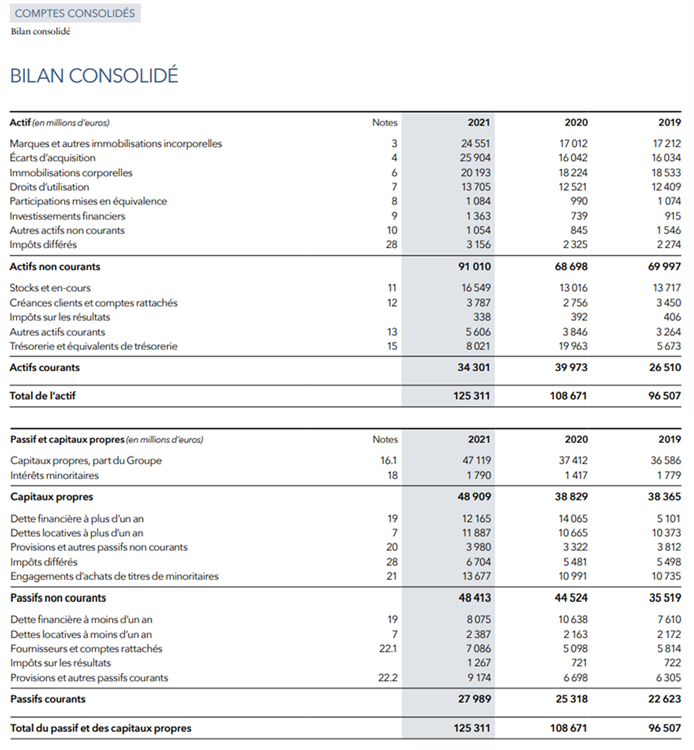

Ci-dessous le bilan 2021 de l’entreprise, que vous pouvez trouver en libre accès sur son site :

Les montants d’actifs courants chaque année sont les suivants :

- 2021 : 34 301 M€

- 2022 : 39 973 M€

- 2019 : 26 510 M€

Les montants de passifs courants sont les suivants :

- 2021 : 27 989 M€

- 2020 : 25 318 M€

- 2019 : 22 623 M€

Par conséquent, les calculs du current ratio de chaque année sont les suivants :

- 2021 : 34 301 / 27 989 = 1,23

- 2020 : 39 973 / 25 318 = 1,58

- 2019 : 26 510 / 22 623 = 1,17

On peut tirer plusieurs constatations des résultats ci-dessus.

Tout d’abord, on constate que le groupe LVMH a des actifs courants supérieurs aux passifs courants ce qui signifie un excellent profil de liquidité puisque LVMH pourrait faire face au paiement de tous ses passifs courants uniquement avec ses actifs courants.

Par ailleurs, on note un pic en 2020. Cela peut sembler surprenant puisque l’année 2020 a été marquée par le COVID et donc par la fermeture des boutiques et un ralentissement de l’activité.

On peut noter que ce pic du current ratio est la conséquence d’un montant particulièrement élevé de la trésorerie qui atteint un total de 19 963 M€. On peut faire plusieurs hypothèses à ce sujet : peut-être que le groupe a mené une stratégie très prudente justement pour pouvoir faire face au COVID.

En étudiant les actualités du groupe, on note aussi qu’en janvier 2021, le groupe LVMH a finalisé l’acquisition du joaillier américain Tiffany. On peut donc facilement imaginer que le groupe a fait en sorte de conserver au maximum sa trésorerie en 2020 pour mener cette acquisition début 2021.

Mise en perspective de l’utilisation du current ratio en analyse financière

Dans quels contextes utilise-t-on le current ratio ?

On peut utiliser le current ratio dans divers contextes financiers, toujours dans le but d’évaluer la liquidité d’une entreprise. On peut notamment penser aux situations suivantes :

- Évaluer la capacité d’une entreprise à honorer ses dettes : lorsqu’un futur créancier évalue la possibilité de faire un prêt à une entreprise, il doit évidemment considérer sa liquidité, car cela indique la capacité de l’entreprise à rembourser ses dettes à court terme. Si son niveau de liquidité est trop mauvais cela peut conduire le créancier à refuser le prêt ou à augmenter le taux d’intérêt.

- Prise de décision d’investissement : la liquidité d’une entreprise est un critère important pour les investisseurs potentiels, car elle peut affecter la capacité de l’entreprise à rembourser ses obligations financières à court terme et à payer des dividendes. Plus le profil de liquidité est mauvais, moins un investisseur sera prêt à payer cher pour une action de l’entreprise en question.

- Évaluation de la performance financière : la liquidité peut également être utilisée pour évaluer la performance financière d’une entreprise, car elle peut donner une idée de la capacité de l’entreprise à générer des liquidités et à les utiliser pour répondre à ses besoins financiers. Une entreprise avec un bon niveau de liquidité est une entreprise qui a les moyens d’investir pour augmenter son activité et donc faire face à ses concurrents.

Comparaison du current ratio avec d’autres ratios de liquidité

Les deux autres grands ratios de liquidité sont les suivants :

- Cash ratio : il vise à diviser uniquement la trésorerie (le cash) par la totalité des passifs courants. Par conséquent, il est plus faible que le current ratio puisque le numérateur ne contient que le cash, contrairement au current ratio où le numérateur inclus la totalité des actifs courants.

- Quick ratio : il vise à diviser la trésorerie, les stocks et les investissements à court terme par la totalité des passifs courants. Il est plus faible que le current ratio (puisqu’il ignore les créances clients au numérateur) mais plus grand que le quick ratio.

Par conséquent, les trois ratios de liquidité se rangent dans l’ordre de grandeur suivant, du plus petit (à gauche) au plus grand (à droite) :

Cash ratio < Quick ratio < Current ratio

Pour faire une analyse de liquidité suffisamment solide, il faut évidemment calculer et analyser les trois ratios ensemble et non pas un seul séparé.

Les limitations du current ratio

Le current ratio a cependant plusieurs limites dans le cadre d’une analyse financière de liquidité et notamment :

- Ignorance des délais de paiement : le current ratio ne tient pas compte des délais de paiement des créanciers clients et des dettes fournisseurs, ce qui peut donner une image inexacte de la liquidité de l’entreprise. En effet, si la majorité des créances clients seront reçues en fin d’année mais que les dettes fournisseurs de l’entreprise doivent être payées en début d’année alors il peut y avoir plusieurs mois pendant lesquelles l’entreprise devra sortir plus de trésorerie qu’elle n’en rentre et risque une crise de liquidité même si le current ratio semblait bon.

- Sous-estimation des obligations à long terme : le current ratio ne prend pas en compte les obligations financières à long terme, ce qui peut sous-estimer les besoins de liquidité futurs de l’entreprise. Evidemment cela est logique puisque le current ratio est un ratio de liquidité alors que l’analyse de long terme est une analyse de solvabilité qui doit être faite avec d’autres ratios financiers, les ratios de solvabilité. Mais cela souligne bien la nécessité de faire une analyse complète est de ne pas se limiter à la liquidité et au current ratio.

- Le current ratio ne reflète pas la qualité des actifs courants : le current ratio ne reflète pas la qualité des actifs courants. Ainsi, il est possible qu’une partie des stocks utilisés dans le calcul du current ratio soient surévalués ou que les créances clients contiennent des créances de mauvaises qualités qui risquent de ne pas être payées.

Le current ratio doit donc être utilisé avec d’autres ratios financiers et analyses pour obtenir une image complète de la liquidité de l’entreprise.

Par ailleurs, faites aussi attention à éviter les erreurs classiques lorsque vous le calculez et l’interprétez, parmi lesquelles :

- Ne pas inclure tous les actifs courants : il est important d’inclure tous les actifs courants tels que les stocks, les créances clients, les liquidités, etc.

- Omettre les dettes à court terme : il est important d’inclure toutes les dettes à court terme, telles que la part à moins d’un an des emprunts bancaires, les dettes fournisseurs et les dettes fiscales et sociales qui sont bien souvent oubliées.

- Surinterprétation des résultats : le current ratio est seulement un indicateur de la capacité de l’entreprise à rembourser ses dettes à court terme, c’est un ratio de liquidité. Il ne peut pas être utilisé pour évaluer la rentabilité ou la santé financière à long terme de l’entreprise ; pour cela il faut utiliser des ratios de solvabilité.

- Comparaison avec des entreprises non comparables : si vous calculez les current ratios de plusieurs entreprises différentes, il est important que ces entreprises appartiennent au même secteur pour obtenir une interprétation significative. Cela ne servirait à rien de comparer le current ratio d’une entreprise industrielle avec celui d’une entreprise de consulting. Par ailleurs, il est important de comparer leurs current ratios sur des années similaires.

Conclusion sur le current ratio

Le current ratio est donc l’un des principaux ratios d’analyse de liquidité, il faut donc évidemment savoir l’utiliser et l’interpréter sans erreur.

Cependant, il n’est pas suffisant pour mener une analyse financière complète. Nos conseils de travaux complémentaires à l’analyse de current ratio seraient de le compléter avec au moins un autre ratio de liquidité (cash ratio ou quick ratio) puis de mener une analyse de solvabilité de l’entreprise avec des ratios dédiés. Cela vous donnera une idée de la solidité à long-terme de l’entreprise.

Enfin, essayez d’étudier la profitabilité de l’entreprise afin d’évaluer sa capacité à générer des profits qui permettront ensuite d’assurer sa solidité à plus long-terme et son positionnement concurrentiel.

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :