Aujourd’hui, nous abordons dans cet article la notion d’actif intangible ! Car oui, c’est un sujet que chaque étudiant en finance et chaque analyste financier doit absolument maitriser s’il veut prétendre à une carrière en finance d’entreprise.

Vous l’apprendrez au cours de cet article, les actifs intangibles sont une composante essentielle lors de l’analyse financière d’une entreprise. Vous l’avez donc compris ! Si vous souhaitez parfaire vos connaissances en finance et que vous désirez absolument tout savoir sur les actifs intangibles, c’est sur notre article que cela se passe.

Nous avons rédigé pour vous un article clair et précis sur la notion d’actif intangible. Vous y trouverez tout ce dont vous avez besoin : définition d’un actif et d’un actif intangible, la valorisation financière des actifs intangibles ou encore quel lien entre dépréciations & amortissements et actifs intangibles, pour ne citer que ces trois illustrations.

Comme à notre habitude, nous tacherons de vous apporter toutes les informations nécessaires pour vous permettre de devenir incollables sur le concept d’actif intangible.

Avant d’aborder la notion d’actif intangible, qu’est-ce qu’un actif ?

Avant d’introduire la notion d’actif intangible, il nous parait primordial de définir la notion d’actif. C’est, selon nous, un passage inévitable pour maitriser les tenants et les aboutissants des actifs intangibles.

Un actif (ou « asset » en anglais) est un bien, corporel ou incorporel, qu’un individu, une entreprise ou un état peuvent détenir. Il ne faut pas oublier que chaque actif dispose d’une valeur économique. C’est d’ailleurs pour cette dimension qu’un bien est possédé : pour les profits futurs qu’il peut potentiellement produire pour son possesseur.

Il faut savoir que les actifs d’une entreprise se déclinent en deux catégories : les actifs long terme et les actifs courants.

Les actifs long terme (« Long-term assets »)

Les actifs long terme font référence aux immobilisations d’une entreprise. Notez que les actifs long terme peuvent être segmentés en deux déclinaisons : les actifs corporels ou les actifs tangibles (« Tangible assets » en anglais) et les actifs incorporels ou les actifs intangibles (« Intangible assets » en anglais).

Notez aussi que : immobilisation corporelle et actif tangible sont synonymes et que immobilisation incorporelle et actif intangible le sont également.

Les actifs courants (« Current assets »)

Les actifs courants regroupent tous les actifs court terme qu’une entreprise a la capacité de convertir en cash en l’espace d’un an. En clair, les actifs courants désignent la trésorerie d’une entreprise ainsi que son stock, ses créances clients ou encore ses investissements court terme.

Vous pouvez accéder à notre article sur les actifs circulants pour plus d’informations sur cette notion.

Qu’est-ce qu’un actif intangible ?

Maintenant que nous avons défini ce qu’était un actif de manière stricto sensu, nous pouvons désormais introduire la notion d’actif intangible.

Les actifs intangibles sont des actifs incorporels c’est-à-dire des actifs qu’un humain ne peut physiquement pas saisir. En résumé, les actifs intangibles représentent toutes les immobilisations incorporelles d’une entreprise. Notez que tous les termes suivants sont tous équivalents et désignent le même type d’actif : actif intangible, actif incorporel, actif immatériel, immobilisation incorporelle.

Comme exemples d’actifs intangibles, nous pouvons citer de manière non exhaustive :

- Les logiciels ;

- Les brevets ;

- Les dépôts de marque ;

- Les fonds commerciaux ;

- Les actifs financiers ;

- Les droits au bail.

La notion d’actif intangible dans les états financiers

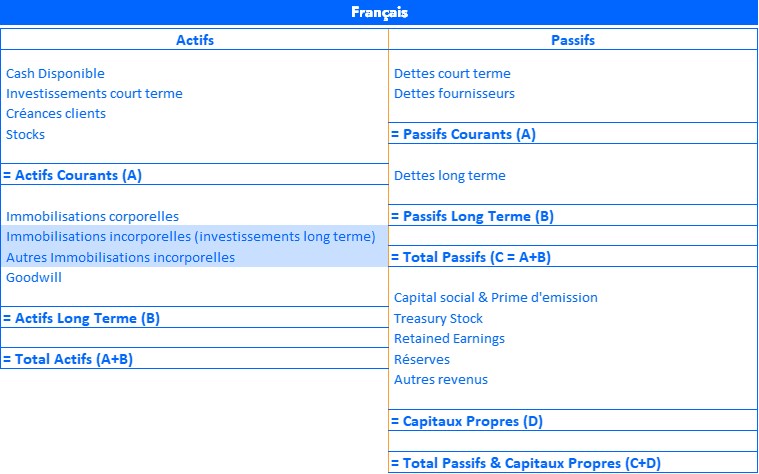

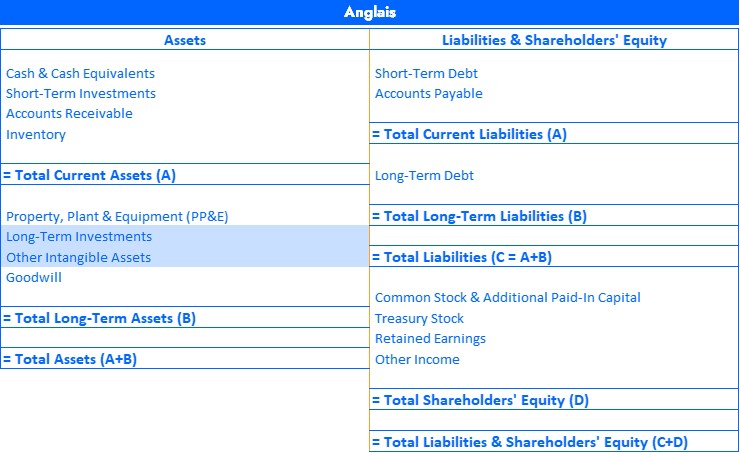

Si vous cherchez à connaitre les actifs intangibles d’une entreprise, c’est dans ses états financiers que cela se passe, et plus précisément au bilan. En effet, c’est dans le bilan comptable que sont répertoriés tous les actifs d’une entreprise. Comme nous l’avons dit un peu plus haut dans l’article, les actifs intangibles sont une catégorie des actifs long terme d’une entreprise. Par conséquent, c’est dans cette rubrique que vous pourrez retrouver les actifs intangibles d’une entreprise. Nous joignons, ci-dessous, un exemple de bilan comptable où vous pourrez identifier très rapidement les actifs intangibles.

Les actifs intangibles face aux dépréciations et amortissements

Que sont les dépréciations et amortissements ?

Les dépréciations et amortissements (abrégé en « D&A ») sont des méthodes comptables ayant pour objectif d’attester la perte de valeur d’un actif. Pour ce faire, le prix d’acquisition ou de construction de l’actif est étalé sur sa durée d’utilisation dans le but de déterminer une annuité. C’est cette annuité qui va nous permettre de définir la perte annuelle de valeur de l’actif en question. En résumé, les dépréciations et amortissements sont un coût annuel qui vient diminuer la valeur brute d’un actif dans le but de définir sa valeur résiduelle.

Pour celles et ceux qui veulent en savoir plus sur les dépréciations et amortissements, nous avons traité le sujet des dépréciations et amortissements dans un article disponible ici.

L’importance des dépréciations et amortissements

Il faut avoir en tête qu’en finance, afin de fournir une information fiable, une entreprise a l’obligation d’amortir ses actifs long terme. En effet, les actifs renseignés au bilan doivent être affichés à leur valeurs réelles. A ce titre, il est très important de compte de l’usure des actifs dans le temps. Pour ce faire, une entreprise enregistre des dépréciations et amortissements.

Il faut savoir qu’un actif perd naturellement de la valeur plus le temps passe. Les dépréciations et amortissements sont des charges comptabilisées dans le compte de résultat d’une entreprise. Il n’est pas rare d’apercevoir le cumul de toutes les charges de dépréciations et d’amortissements dans le bilan comptable. En effet, certaines entreprises ont l’habitude d’afficher la valeur brute des actifs qu’elles possèdent et de préciser le cumul des D&A réalisées les années précédentes. Vous l’avez compris, la soustraction de ces deux informations permet d’obtenir la valeur nette des actifs d’une entreprise.

Nous tenions à aborder ce point sur les dépréciations et amortissements car il est important de rappeler que les actifs intangibles n’échappent pas à cette règle. Par ailleurs, il était crucial d’informer notre lecteur sur le type de données qu’il peut rencontrer dans un bilan comptable si jamais il venait à analyser les actifs intangibles d’une entreprise.

La valorisation financière des actifs intangibles

La problématique liée à la valorisation d’un actif intangible

Le problème ne date pas d’hier : il est très difficile de valoriser les actifs intangibles d’une entreprise. Comment valoriser avec précision un brevet ? ou encore une marque ? Cette difficulté réside simplement dans le fait que ces actifs ne sont, par définition, pas palpables.

En règle générale, la valeur des actifs intangibles résulte des négociations lors des processus d’acquisitions / cessions. C’est d’ailleurs pour cette raison que certaines entreprises sont rachetées à un prix supérieur à leur valeur comptable. C’est tout simplement la définition du goodwill. Pour rappel, le goodwill (ou « écart d’acquisition » en français) désigne l’écart qui peut exister entre le prix d’acquisition d’une entreprise et sa valeur dans les comptes financiers.

Actif intangible et notion de goodwill

Nous savons que la question vous a tout de suite traversé l’esprit : quel intérêt de payer une entreprise plus chère que ce qu’elle ne vaut. La réponse est pourtant est très simple à comprendre. Un acheteur est prêt à payer plus chère une entreprise que ce qu’elle ne vaut vraiment à partir du moment où il estime que cette dernière lui procurera des profits futurs satisfaisants.

En résumé, le goodwill présente un aspect comptable mais aussi un aspect économique. Cet aspect économique fait notamment référence aux immobilisations incorporelles d’une entreprise qui peuvent attester de sa capacité à créer du business et in fine des bénéfices.

En effet, une entreprise peut être achetée plus chère que sa valeur comptable pour certains actifs intangibles qu’elle possède comme par exemple un brevet bien spécifique ou encore une marque déposée très réputée auprès des consommateurs / clients. Nous listons ci-dessous, de manière non exhaustive, des exemples concrets d’actifs intangibles qui peuvent générer un goodwill important lors d’une acquisition :

- La propriété intellectuelle : la propriété intellectuelle englobe notamment les droits d’auteurs, les marques déposées, les secrets industriels ou encore les brevets. Valoriser ces éléments avec précision est très difficile car nous n’avons pas la capacité d’anticiper les retours qu’ils vont produire.

- Les droits contractuels : les droits contractuels sont des droits particuliers qui donnent, à ceux qui les détiennent, un accès à une certaine valeur monétaire. A titre d’exemple, les royalties reflètent parfaitement les droits contractuels.

- La reconnaissance d’un nom de marque : la perception d’une marque vis-à-vis des consommateurs est un élément très fort pour une entreprise. C’est évidemment un actif impalpable mais qui compte énormément dans une valorisation financière. Pour illustrer le « brand name », nous pouvons faire référence à certains concessionnaires automobiles allemands (Audi, BMW, Mercedes, Porsche) qui sont réputés pour la fiabilité des véhicules qu’ils produisent.

- Les bases de données : les bases de données sont un autre exemple d’actifs intangibles qui peuvent réellement inciter un acheteur à concevoir un goodwill important. Il faut avoir en tête que certaines entreprises sont rachetées uniquement pour les fichiers clients dont elles disposent.

- Les droits publics : les droits publics sont un énième exemple d’actifs intangibles. Conférés par l’état, ils peuvent permettre certaines entreprises d’effectuer une activité professionnelle sur un lieu géographique bien précis (exemple : droit d’exploiter une zone minière).

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :