Qu’est-ce qu’un swap en finance ?

La finance compte de nombreux outils et instruments d’investissement parmi lesquels les célèbres produits dérivés à l’origine de nombreuses opérations très rentables mais aussi de crises financières et par conséquent d’anecdotes, de films, de romans, etc…

Le swap en finance est surement l’un des principaux produits dérivés que l’on peut retrouver sur les marchés financiers et dans les catalogues des brokers.

Dans cet article, on vous explique tout ce que vous devez savoir sur la notion de swap en finance : ce qu’est ce produit dérivé, à quoi il sert et comment il est utilisé au quotidien.

Qu’est-ce qu’un swap en finance : définition

Un swap en finance est un produit dérivé qui consiste en un contrat entre deux parties qui acceptent d’échanger mutuellement des flux financiers sur la base d’une modalité de calcul définie à l’avance et pendant une durée fixée.

Un swap en finance est donc un contrat qui fait qu’un acteur A va payer des flux financiers X à un acteur B, qui lui paiera lui-même des flux financiers Y pendant une durée fixée.

Un swap en finance constitue ainsi un engagement financier de deux entreprises l’une envers l’autre, qu’elles se doivent de respecter.

Un swap peut impliquer un seul échange de flux financiers à une date donnée ou au contraire plusieurs flux étalés dans le temps.

Quels sont les différents types de swap en finance qui existent ?

Il existe quatre grands types de swap en finance :

Le swap en finance sur les taux d’intérêts

Le swap de taux d’intérêt consiste pour les deux parties à échanger des paiements d’intérêts simples calculés sur des taux différents qui peuvent être fixes ou variables, généralement le taux variable étant le LIBOR.

Cela permet à une entreprise d’échanger son exposition à un taux d’intérêt en cours de route.

Exemple :

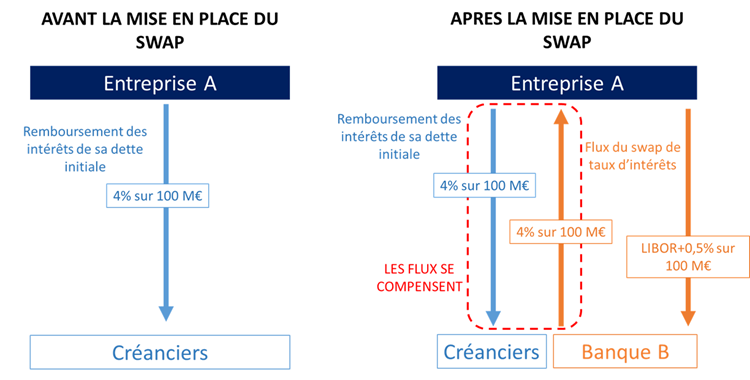

Une entreprise A a une dette financière de 100 M€ au taux de 4% sur 10 ans avec paiement des intérêts tous les mois. Le directeur financier de l’entreprise pense que les taux vont chuter dans les prochaines années et souhaite en profiter. Il souscrit donc un swap avec la banque B qui présente les caractéristiques suivantes :

- Durée : 10 ans avec paiement tous les ans

- Montant nominal de 100 M€

- Taux fixe payable par la banque B : 4%

- Taux variable payable par l’entreprise A : LIBOR + 0,5%

Ainsi, tous les ans, l’entreprise A paiera à la banque B des intérêts calculés sur 100 M€ au taux variable LIBOR+0,5%. La banque B paiera en échange à l’entreprise A un montant d’intérêt lui aussi calculé sur 100 M€ mais au taux fixe de 4%.

L’entreprise A a donc réussi à s’exposer à un taux de marché variable (LIBOR + 0,5%) qui peut diminuer dans les prochaines années si son directeur financier a vu juste, et à ne plus être exposée à son taux fixe de 4% initial. En effet, même si elle doit continuer de payer les intérêts à 4% sur sa dette (qui n’a pas de rapport direct avec le swap), elle touche en même temps les paiements équivalents de la banque B, qui viennent compenser.

Si les taux d’intérêts chutent en dessous de 4% alors elle sera gagnante et la banque perdante, si les taux augmentent au-dessus de 4% c’est l’entreprise qui sera perdante et la banque gagnante.

Le swap de devises

L’autre grand swap en finance est le swap de devise. Bien que son nom laisse penser qu’il permet de se couvrir contre des changements de taux de changes, il s’agit en réalité d’un swap financier très proche du swap d’intérêts, simplement les échanges de flux se font en deux monnaies différentes.

Cela permet à une entreprise originaire d’un pays X et qui veut s’étendre dans un pays Y de s’endetter dans son pays d’origine à des taux intéressants et de trouver une autre entreprise dans le pays Y avec qui elle peut “swapper” ses flux financiers pour simuler un emprunt dans le pays Y. Voici un exemple pour être plus clair :

Exemple :

L’entreprise française de boulangerie industrielle Pain&Co souhaite ouvrir un centre de production de pain et viennoiseries en Angleterre où elle n’a pour le moment aucune activité. Pour cela, elle doit emprunter 10 M£ au taux de change 2€/£ (soit 20M€) afin de financer la construction de son usine.

Les banques anglaises lui proposent des taux d’intérêts de 6%, alors qu’en France cette entreprise bien connue bénéficie de taux d’intérêts de 4% sur ses emprunts en euros.

Dans le même temps, l’entreprise anglaise Beer&Co souhaite installer une brasserie en France. Cela lui coûterait 20M€ (soit 10M£). Les banques Françaises lui proposent des taux d’intérêts de 5% alors qu’en Angleterre elle emprunte généralement à 3% sur sa dette libellée en Livre Sterling.

Les deux entreprises décident donc de s’engager dans un swap de devises qui se passe comme cela :

- Pain&Co emprunte 20M€ en France à la banque France Banque au taux de 4% et reverse ses 20M€ à Beer&Co.

- En échange Beer&Co emprunte 10M£ en Angleterre à la banque Royal England au taux de 3% et reverse ses 10M£ à Pain&Co.

- Tous les ans Pain&Co versera des intérêts de 3% sur les 10M£ à Beer&Co qui s’en servira pour rembourser son emprunt auprès de la Royal England. De son côté Beer&Co versera des intérêts de 4% sur 20M€ à Pain&Co qui s’en servira pour rembourser son emprunt à France Banque.

De cette manière, chaque entreprise a pu profiter de taux d’intérêts domestiques plus faibles que si elle avait emprunté à l’étranger, tout en levant suffisamment de fonds dans la devise étrangère pour couvrir son investissement à l’étranger grâce au swap.

De plus, il est parfois administrativement plus facile et rapide pour une entreprise d’emprunter dans son pays et de mettre en place un swap de devise, que d’emprunter à l’étranger où elle devra peut-être se plier à des formalités beaucoup plus lourdes.

Ce type de swap en finance permet donc de faciliter l’activité commerciale d’une entreprise à l’étranger en lui permettant de s’internationaliser opérationnellement tout en restant très ancrée dans son pays d’origine financièrement.

Le swap de matière première (ou commodity swap)

Les matières premières sont un autre sous-jacent possible d’un swap en finance. Il s’agit d’un contrat entre deux acteurs qui les engage à échanger des flux sur un prix fixe d’une matière première contre un flux sur le prix de marché variable de cette même matière première.

Un swap de matière première se négocie forcément de gré à gré car ce n’est pas un produit dérivé standardisé qu’on peut trouver sur les marchés financiers.

Exemple :

Une compagnie aérienne souhaite fixer pour l’année à venir son prix d’achat du carburant afin d’éviter tout risque d’augmentation de ses coûts.

Pour cela, elle souscrit un swap sur le prix du pétrole sur une année avec sa banque, avec une fréquence de paiement mensuel, au prix de 5€ le gallon sur un volume donné.

Chaque mois, si le prix de marché est supérieur à 5€ alors la banque paie le surplus à la compagnie aérienne.

Au contraire, si le prix de marché du pétrole est inférieur à 5€, c’est la compagnie qui paie la différence à la banque.

De cette manière, la compagnie aérienne est certaine du prix que va lui coûter son carburant sur l’année et se met à l’abri de toute mauvaise surprise en cas d’augmentation du cours du pétrole, mais aussi de bonnes surprises en cas de baisse.

Le swap de crédit (Credit Default Swap, ou CDS)

Le swap de crédit, ou Crédit Default Swap en anglais (abrégé en CDS), est un swap dont le fonctionnement est parfois difficile à comprendre mais qui ressemble en fait beaucoup au fonctionnement d’une assurance qui couvre un risque de crédit.

Il consiste en un contrat entre deux parties, généralement une entreprise et une banque, lorsqu’une entreprise veut se protéger contre le risque de faillite d’une entité tierce (une autre entreprise, un Etat, etc…).

L’entreprise qui souscrit le swap va alors payer régulièrement une prime à la banque qui lui fournit le swap (l’équivalent d’une prime d’assurance). La banque lui paiera quant à elle une somme beaucoup plus importante uniquement si l’entité tierce fait faillite (l’équivalent du remboursement d’une assurance).

Voici un exemple pour être plus concret :

Exemple :

Une entreprise industrielle française prévoit de s’implanter dans un nouveau pays considéré comme risqué par des agences de notation. Elle construit donc une importante usine dans ce pays pour un investissement de 50 M€.

Cependant, après 3 ans, la situation financière du pays se dégrade et l’entreprise française craint de ne plus y être rentable. Elle décide donc de contracter un CDS auprès de sa banque de la manière suivante :

- Montant nominal : 30 M€

- Taux d’intérêt annuel : 0,5%

- Paiement trimestriel

- Durée : 5 ans

Ainsi, tous les trimestres l’entreprise va payer à la banque un taux d’intérêt annuel de 0,5% sur 30 M€ calculé sur 3 mois, soit : 0,5% * 3/12 * 30 M€ = 37 500€

Si dans les 5 ans, le pays en question se retrouve en situation de défaut de paiement (ce qui est plus ou moins synonyme de faillite), alors la banque s’engage à payer 30 M€ à l’entreprise.

Cette dernière est donc assurée de ne pas perdre tout son investissement si jamais le pays dans lequel elle a ouvert une nouvelle activité fait faillite.

A quoi sert un swap en finance ?

Comme outil de hedging

La première utilité d’un swap en finance est de diminuer les risques auxquels une entreprise, une banque ou un fond d’investissement peut être exposé.

Comme nous l’avons vu précédemment, un swap de taux peut par exemple permettre d’échanger un taux d’intérêt variable contre un taux fixe et inversement. Un swap de matière première peut permettre de fixer le prix d’approvisionnement ou de vente d’un produit pendant une certaine durée. Un credit default swap permet quant à lui de se protéger contre le risque de faillite d’une autre entreprise ou d’un Etat.

Dans tous les cas de figure, ces outils permettent donc à celui qui y souscrit de diminuer le risque d’un évènement imprévu futur, que ce soit l’augmentation de taux d’intérêts, du prix d’une matière première ou d’une faillite.

En anglais, le principe d’utiliser un instrument financier pour se couvrir contre un risque futur est appelé un “hedge” et le terme est souvent réutilisé en franglais : on parle alors du fait de “hedger un risque”.

Comme instrument de spéculation

Bien que le principe premier d’un swap en finance soit de diminuer son exposition à un risque, de nombreux acteurs s’en servent pour spéculer.

Par exemple, dans un swap de taux d’intérêt, la partie qui va payer le taux variable peut le faire non pas parce qu’elle a une dette à taux variable qu’elle souhaite compenser, mais tout simplement parce qu’elle pense que les taux vont baisser et qu’elle peut donc générer un profit en échangeant des flux à taux variables contre des flux à taux fixe.

Il en va de même pour un swap de matière première. Si un fond spéculatif pense que le prix du pétrole va augmenter alors il peut souscrire un swap en payant la partie fixe du prix du swap. Ainsi, si le prix de marché du pétrole augmente dans le futur, le fond d’investissement fera un profit puisqu’il profite quant à lui d’un prix fixe.

Enfin, le credit default swap est lui aussi un excellent instrument de spéculation. Par exemple, en 2008 lorsque la Grèce était en situation de crise, des fonds d’investissement ont souscrit des CDS pour se couvrir contre le risque de faillite de ce pays. Pourtant, ils n’avaient aucune activité opérationnelle dans ce pays, donc rien à y perdre. Cependant, en payant quelques centaines de milliers d’euros par mois ou par trimestre dans un swap, ils pouvaient en échange toucher plusieurs dizaines de millions si jamais la Grèce faisait effectivement faillite.

Comme outil d’investissement indirect

Enfin, un swap en finance peut être un excellent moyen d’investir indirectement sur un actif qu’on appelle le sous-jacent.

C’est notamment le cas pour les swap sur matière première.

Imaginons qu’un fond spéculatif soit persuadé que le prix du blé va augmenter et qu’il veuille en profiter pour spéculer. Dans ce cas, acheter du blé n’est pas forcément le moyen le plus simple.

En effet, il faut s’occuper de la logistique et du stockage de tonnes et de tonnes de blé. De plus, le blé est une matière périssable, donc il faut pouvoir le revendre en faisant une plus-value avant qu’il ne périme. Autant de problématique qu’un financier de la City en costume trois-pièces veut éviter.

Dans ce cas, le swap sur matière première peut-être une excellente alternative. Il suffit de souscrire un swap en payant la partie fixe du contrat. Si jamais le prix du blé augmente effectivement alors tous les mois le fond spéculatif touchera un versement par l’autre partie du swap, calculé comme la différence entre le prix de marché du blé et le prix fixe établi dans le contrat swap. Cela lui permet de faire du profit sur le cours du blé sans ne jamais avoir touché à un seul épi du précieux céréale.

Qui utilise des swap en finance ?

Un swap en finance peut être souscrit par différents types d’acteurs, mais on remarque que le type d’entité qui souscrit un swap est généralement corrélé à l’utilisation qu’il en a.

Les banques d’affaires et les swap en finance

Les banques sont évidemment les principales souscriptrices de swap en finance. La raison est assez simple : ce sont généralement elles qui les montent et qui les vendent à leurs clients.

Si une entreprise a besoin d’un swap alors il y a de fortes chances que son directeur financier contacte des banquiers pour leur exposer son besoin et ces derniers reviendront avec des propositions de swap correspondants.

Les fonds d’investissement et hedge fund

Les fonds d’investissement sont aussi d’autres grands souscripteurs de swap, généralement pour spéculer. En effet, étant donné qu’un fond d’investissement n’a aucune activité commerciale ou industrielle, lorsqu’il souscrit un swap, ce n’est pas pour hedger (c’est à de dire se protéger) un risque, mais parce qu’il pense qu’il peut faire un bénéfice à moindre coût en profitant de l’évolution du prix de matières premières, de taux d’intérêt ou de la faillite d’une entreprise ou d’un Etat dans le cas d’un credit default swap.

Les grandes entreprises industrielles et commerciales

Enfin, les derniers grands souscripteurs de swap sont évidemment les grandes entreprises industrielles et commerciales.

Dans ce cas, elles utilisent généralement les contrats swap, non pas pour spéculer, mais bien pour se protéger contre un risque, que ce soit un risque d’augmentation des taux, des prix de matières premières et de faillite d’un partenaire commercial, comme nous l’avons vu dans nos exemples précédents.

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :