Le modèle d’analyse financière de Dupont, également connu sous le nom de modèle DuPont, est un outil mathématique utilisé pour évaluer la performance financière d’une entreprise. Il permet de décomposer le ROE en différentes composantes pour mieux comprendre les sources de rentabilité.

Ce modèle est particulièrement utile pour les investisseurs et les analystes financiers car il permet de comparer les performances d’une entreprise à celles de ses concurrents.

Dans cet article, nous vous expliquons les principaux concepts du modèle de Dupont, comment il est utilisé et les limites de son utilisation.

Qu’est-ce que le modèle Dupont : définition

Comment nous l’avons rapidement expliqué en introduction de cet article, le modèle Dupont est de loin l’une des méthodes d’analyse de la performance financière d’une entreprise les plus célèbres en corporate finance.

Il a la spécificité de décomposer l’un des plus célèbres ratios financiers, le Return on Equity (ROE) en 3 ratios clés : le taux de marge nette, le taux de rotation des actifs et le levier financier (plus connu en anglais sous le nom de financial leverage).

L’objectif principal du modèle Dupont est d’évaluer la performance financière d’une entreprise via son ROE en analysant comment elle utilise ses actifs et ses fonds propres pour générer des bénéfices au travers des trois grands ratios que nous avons listés précédemment.

Le modèle Dupont peut ainsi être utilisé pour évaluer la performance financière d’une entreprise sur une période donnée afin de la comparer aux périodes antérieures ou pour comparer les performances de différentes entreprises d’un même secteur économique.

Historiquement, le modèle d’analyse Dupont a été développé par l’entreprise américaine (mais fondée par un français !) de l’industrie chimique Dupont de Nemours, en 1923, pour permettre aux investisseurs de mieux comprendre ses résultats financiers.

Depuis, il est devenu un outil couramment utilisé dans l’analyse financière pour évaluer la performance d’une entreprise mais a hérité du nom de l’entreprise qui l’a initialement imaginé.

Comment utiliser le modèle Dupont : formule

La formule complète du modèle Dupont est la suivante :

Qui se traduit concrètement comme suit :

Comme expliqué précédemment, le modèle Dupont permet de décomposer le ROE en trois ratios financiers qu’il est nécessaire de bien comprendre pour l’utiliser convenablement. Voici donc un rappel sur ces 3 ratios (pour information, nous avons rédigé des articles spécifiques sur ces trois ratios, si vous souhaitez les étudier plus en détail, vous trouverez des liens vers ces articles ci-dessous) :

- Le taux de marge nette (voir notre article dédié au taux de marge nette) : c’est un ratio qui mesure la rentabilité d’une entreprise en comparant son bénéfice net à ses ventes. Il est calculé en divisant le bénéfice net par son chiffre d’affaires. Il est exprimé en pourcentage. Ce ratio permet de mesurer la capacité de l’entreprise à générer des profits à partir de ses ventes.

- Le taux de rotation des actifs : c’est un ratio qui mesure la rapidité avec laquelle une entreprise utilise ses actifs (par exemple ses machines industrielles) pour générer des ventes. Il est calculé en divisant le chiffre d’affaires par les actifs totaux. Il est exprimé en nombre de fois. Ce ratio permet donc de mesurer l’efficacité de l’entreprise à utiliser ses actifs pour générer des revenus.

- Le ratio de levier financier (voir notre article dédié à l’effet de levier) : c’est un ratio qui mesure l’effet de levier utilisé par une entreprise pour financer ses activités. Dans le cas du modèle de Dupont, il est calculé en divisant les actifs totaux par les fonds propres. Il est exprimé en nombre de fois. Ce ratio permet de mesurer le risque financier que prend l’entreprise en utilisant de l’endettement pour financer ses activités.

Il est important de noter que ces ratios ne doivent pas être analysés séparément mais plutôt en combinaison pour avoir une vision complète sur la performance financière d’une entreprise. C’est là toute la force du modèle Dupont que de réunir ces trois ratios au sein d’une même formule afin d’en tirer une conclusion globale sur la performance de l’entreprise.

Comment bien interpréter le modèle d’analyse Dupont ?

Le modèle Dupont, comme tout autre outil d’analyse financière, est majoritairement utilisé dans deux buts distincts :

- Evaluer la performance financière d’une entreprise dans le temps : ce premier objectif vise à utiliser le modèle Dupont pour une même entreprise mais sur plusieurs périodes consécutives de mêmes durées, généralement plusieurs années consécutives. Cela permet de voir comment évolue le ROE dans le temps mais surtout de pouvoir expliquer ses évolutions par des effets très concrets : est-ce qu’il évolue parce que le taux de marge évolue alors que les deux autres ratios restent stables par exemple.

- Evaluer la performance financière d’une entreprise avec ses concurrentes : ce deuxième objectif vise à comparer le ROE de l’entreprise qui vous intéresse avec des entreprises comparables, généralement des concurrentes, pour vérifier si elle est assez performante financièrement parlant pour perdurer dans son environnement concurrentiel. Pour cela, il est évidemment nécessaire d’appliquer le modèle Dupont à chaque entreprise sur des périodes similaires.

Jusqu’ici rien de surprenant donc, ces deux objectifs sont le cœur de tout outil d’analyse financière.

Là où le modèle Dupont se distingue est par les avantages qu’il apporte contrairement à des calculs de ratios financiers plus classiques du fait de sa construction sur 3 ratios financiers distincts. Nous abordons justement ces avantages dans le paragraphe suivant.

Les avantages du modèle Dupont

L’immense avantage du modèle Dupont est qu’il est autoporteur. Par là, nous entendons que sa construction mathématique lui permet d’expliquer en détail son résultat.

Ainsi, si vous utilisez le modèle Dupont sur une même entreprise mais pour deux périodes successives et que vous observez une diminution du ROE, il vous suffit d’observer l’évolution des trois ratios des formules que vous venez d’effectuer pour avoir l’explication de la baisse du ROE : est-ce que c’est parce que la marge nette a diminué ou le ratio de rotation des actifs ou le levier financier ?

Si vous aviez calculé le ROE à l’aide de sa formule simple, à savoir le bénéfice net divisé par les capitaux propres, vous auriez dû creuser votre analyse pour savoir comment expliquer sa baisse d’une période sur l’autre.

Au contraire, dans le cas du modèle Dupont, vous avez l’explication (ou au moins un début d’explication) sous les yeux.

C’est d’ailleurs en visant cet avantage que l’entreprise DuPont a conçu ce modèle d’analyse financière.

Le deuxième avantage du modèle de Dupont est sa simplicité. En effet, de manière générale, il suffit d’analyser sa formule pour se rendre compte que mathématiquement parlant, il ne s’agit que de divisions et multiplications, et financièrement parlant, chaque métrique utilisée (le chiffre d’affaires, les capitaux propres, les bénéfices, etc…) sont des éléments en lecture directe dans le compte de résultat ou le bilan d’une entreprise.

C’est donc un outil d’analyse financière avec un excellent rapport simplicité/puissance d’analyse.

Les limites du modèle Dupont

Le modèle Dupont n’est pour autant pas parfait.

Tout d’abord, il ne prend pas en compte certains facteurs externes qui peuvent affecter les résultats financiers d’une entreprise, tels que les changements économiques ou les avancées technologiques. Ainsi, imaginez que vous observez une augmentation importante du ROE entre deux périodes pour une même entreprise. Vous voyez que cette augmentation s’explique par une augmentation du taux de marge nette. Le modèle Dupont ne vous explique pas pour autant pourquoi le taux de marge a augmenté : est-ce parce qu’une avancée technologique a permis de baisser les coûts de l’entreprise ? Est-ce parce qu’elle a pu augmenter ses prix ?

Par ailleurs, il est important de noter que le modèle Dupont n’est évidemment pas suffisant pour faire une analyse financière complète.

Vous devez le compléter par l’analyse d’autres ratios financiers. Vous pouvez pour ce faire vérifier notre article dédié aux ratios financiers qui référencie tous les ratios à connaitre, leurs formules et explications.

Exemple d’application du modèle Dupont

Dans cette partie, nous allons appliquer le modèle Dupont dans un exemple concret, en l’occurrence au groupe LVMH, à partir des comptes financiers du groupes pour l’exercice 2021 et 2020 (que vous pouvez retrouver et télécharger en libre accès sur la page de l’entreprise ici).

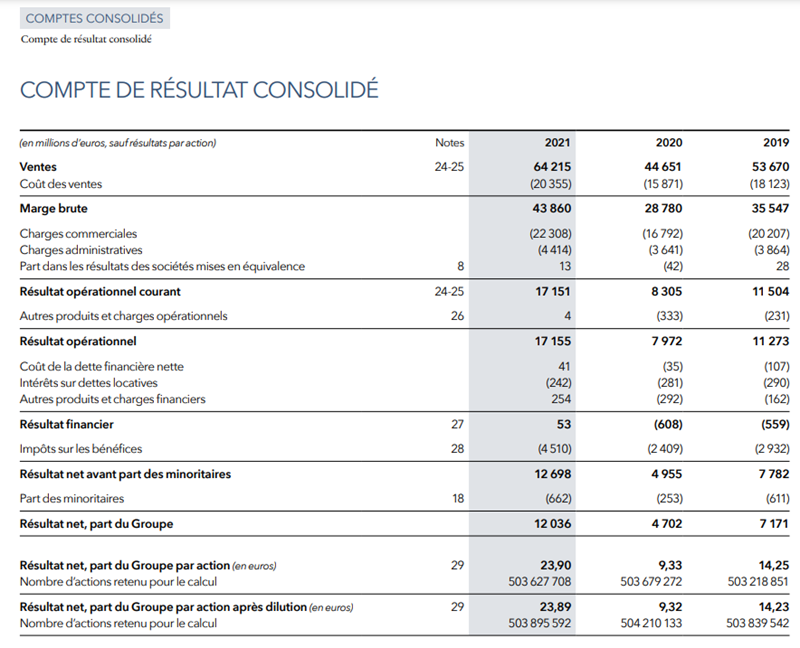

Le compte de résultat de LVMH pour l’exercice 2021 se présente comme suit :

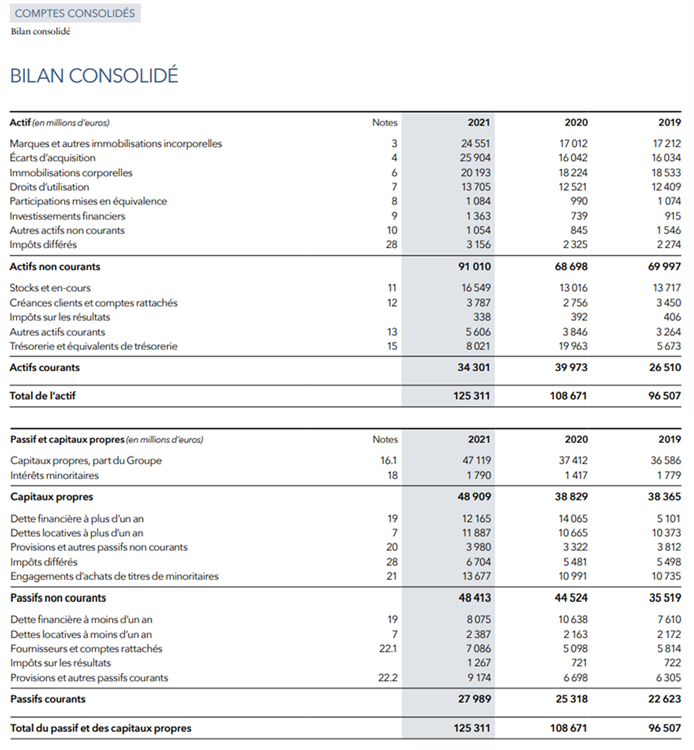

Et voici son bilan :

Appliquons le modèle Dupont sur les années 2021 et 2020 :

Comme nous l’expliquions précédemment, vous pouvez déjà constater la grande facilité d’utilisation du modèle de Dupont. Il suffit de piocher dans le compte de résultat et le bilan, les données nécessaires au calcul, de faire trois divisions et multiplications et le tour est joué.

Analysons maintenant les résultats. On constate que le ROE de LVMH s’est drastiquement amélioré en 2021 par rapport à 2020, passant de 12% à 26%, soit plus du double.

Si nous étudions un peu plus en détail les raisons de cette forte hausse grâce aux trois ratios utilisés dans le modèle Dupont, nous constatons qu’elle est particulièrement portée par l’amélioration de la marge nette du groupe, qui passe de 11,1% à 19,8%. Le ratio de rotation des actifs reste à peu près stable (de 0,4 à 0,5 ce qui améliore le ROE mais plus faiblement que la marge nette), et le ratio de levier financier reste à peu près stable lui aussi.

On en déduit donc que c’est en grande partie grâce à l’amélioration de ses marges que LVMH a amélioré son ROE en 2021.

Pour comprendre plus en détail les raisons opérationnelles de cette amélioration des marges, il faudrait creuser les commentaires du rapport financier du groupe que vous pouvez télécharger via le lien précédent et qui explique tous les facteurs qui ont affecté l’entreprise sur ces deux années.

A première vue, on peut légitimement penser qu’en 2020, LVMH a souffert des confinements liés au COVID qui ont obligé le groupe à fermer de nombreuses boutiques pendant plusieurs semaines.

D’ailleurs, pour vérifier rapidement cette hypothèse, on peut appliquer le modèle Dupont à l’année 2019 pour voir s’il ressemble plutôt à celui de 2021 ou de 2020 :

On constate effectivement que le ROE était plus élevé en 2019 qu’en 2020, on peut donc en déduire que c’est l’année 2020 qui a été exceptionnellement basse et sûrement en grande partie à cause de l’impact du COVID sur l’activité du groupe.

Il faudrait pour poursuivre l’analyse continuer de creuser pour étudier la structure de coûts du groupe et savoir ce qui a impacté son ratio de rotation des actif et son levier financier. On peut aussi penser à l’acquisition du groupe Tiffany qui a été stratégique pour LVMH sur ces périodes.

Conclusion sur le modèle d’analyse Dupont

En conclusion, le modèle d’analyse financière de Dupont est un outil d’analyse puissant et facile à appliquer pour comprendre la performance financière d’une entreprise, notamment pour son caractère “autoporteur”.

Cependant, il présente certaines limites qui doivent être prises en compte lors de son utilisation. Il ne prend pas en compte certains facteurs externes qui peuvent affecter les résultats financiers et il ne tient pas compte des différences entre les secteurs d’activité et les entreprises.

Cela étant dit, le modèle de Dupont reste un outil efficace pour comprendre les performances financières d’une entreprise raison pour laquelle il est souvent utilisé par les analystes financiers et que vous devez le connaître si vous souhaiter faire carrière en corporate finance ou en contrôle de gestion.

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :