Vous êtes tombés sur le bon article si vous souhaitez tout savoir la notion de DSRA. L’équipe The Big Win a rédigé pour vous un guide complet sur le DSRA. Derrière cet acronyme en apparence compliquée se cache en réalité le terme suivant « Debt Service Reserve Account ». Cet instrument financier est utilisé quotidiennement dans de nombreux métiers financiers où les emprunts bancaires ont une importance majeure, notamment en Project Finance, pour ne citer que cette branche du monde de la finance. Dans cet article, nous avons regroupé les informations essentielles à maitriser sur le DSRA comme par exemple sa définition, comment le calculer, comment le financer, les différents contextes où nous pouvons retrouver le DSRA ou encore les métiers dans lesquels il est couramment utilisé. En bref, cet article se destine à celles et ceux qui souhaitent tout savoir sur la notion de DSRA. Car oui, cet instrument financier est important à connaitre si vous souhaitez faire carrière en finance.

DSRA : notions élémentaires

La définition du DSRA

Nous l’avons vaguement abordé en introduction de cet article, le DSRA n’est autre qu’un compte bancaire sur lequel une entité envoi de l’argent qui servira à financer son service de la dette si jamais un évènement empêche cette entité d’honorer ses obligations. Autrement dit, le DSRA est un compte bancaire qui permettra de payer le service de la dette si jamais l’entité emprunteuse n’est plus en mesure de le faire.

En clair, le DSRA est une sécurité supplémentaire pour les établissements prêteurs lorsqu’il s’agit d’accorder un prêt. Le but du DSRA est de permettre de combler les trous lorsque le CFADS de l’entité (Cash-Flow Available for Debt Service) n’est pas suffisant pour rembourser la totalité du service de la dette.

Comme évoqué, le DSRA est une mesure supplémentaire de sécurité. Par conséquent, il n’a pas vocation à être utilisé. C’est pour ainsi un coussin de sécurité en cas de coup dur.

Définition du service de la dette

Afin de maitriser sur le bout des doigts la notion de DSRA, il est impossible de passer à côté de la définition du service de la dette. Le service de la dette n’est autre que la somme d’argent totale qu’une entité doit rembourser dans le cadre d’un emprunt. Ainsi, notre service de la dette n’est autre que la somme du principal à rembourser et des intérêts sur une période donnée. Le service de la dette représente donc les obligations d’une entité auprès d’un établissement prêteur dans le cadre d’un emprunt.

La dimension du DSRA

Un autre point important à comprendre par rapport au DSRA est la dimension associée à cet instrument financier. Hormis certains cas très spécifiques, le DSRA est uniquement utilisé dans le cadre d’un financement d’un actif. Dans tous les cas, le concept reste inchangé : le DSRA est un coussin de sécurité financé par l’emprunteur permettant de couvrir le service de la dette si jamais le CFADS de l’actif est insuffisant.

Comment calculer un DSRA

Pas de formule prédéfinie

Le DSRA est l’un des rares instruments financiers à ne pas avoir de formule prédéfinie. La raison est simple : le DSRA s’exprime en nombre de mois du montant annuel du service de la dette. En règle générale, au moment où cet article est rédigé, les banques demandent généralement un DSRA correspondant à 6 à 12 mois du service annuel de la dette.

Pour vous donner un exemple, imaginons qu’un projet quelconque présente un service de la dette de 100€ sur l’année X, réparti de manière uniforme sur les 12 mois de l’année. Un DSRA de 6 mois correspondra à 50€ tandis qu’un DSRA de 12 mois correspondra à 100€.

Comme nous avons abordé les notions de CFADS et de service de la dette, il nous semble important que notre lecteur maitrise ces indicateurs financiers. C’est la raison pour laquelle nous présentons les différentes formules pour les calculer dans les deux prochains sous chapitres.

La formule du Cash-Flow Available for Debt Service

Le « CFADS » (prononcé « céfads ») est une métrique couramment utilisée dans le monde entier (en finance bien sûr). Le CFADS se calcule de la manière suivante :

CFADS = EBITDA + / – Changes in Net Working Capital – Taxes – CAPEX + Equity funding + Debt Funding

Ou en Français :

CFADS = EBITDA + / – variations de BFR – Impôts – CAPEX + Apports en fonds propres + Apports en dettes

La formule du Debt Service

La formule du Debt Service est aussi simple que sa définition. Nous la présentons ci-dessous :

Service de la dette = remboursement du principal de la dette + charges d’intérêts

De manière concrète, le service de la dette n’est autre que la mensualité qu’un emprunteur doit rembourser à son prêteur.

DSRA : financement et fonctionnalités

Les différents timings de financement

Vous l’avez certainement deviné mais nous tenons à l’écrire noir sur blanc : le DSRA est un compte bancaire de sécurité qui doit être financé par l’emprunteur. Autrement, c’est à l’emprunteur de mettre lui-même l’argent sur ce compte pour constituer un coussin de sécurité. A ce titre, le DSRA peut être financé de trois manières différentes :

- Financement total en fonds propres avant le début de la période de remboursement.

- Financement partiel en fonds propres avant le début de la période de remboursement puis financement partiel (encore une fois) à partir des cash-flows générés par l’actif financé.

- Financement total à partir des cash-flows générés par l’actif financé.

Les fonctionnalités du DSRA

Le fonctionnement du DSRA est très simple. Comme nous l’avons dit, le DSRA est un compte bancaire. Par conséquent, d’un point de vue financier voir même de modélisation financière, le DSRA est une balance. Cette balance aura une « Target Balance », c’est-à-dire un niveau à partir duquel deux opérations peuvent être actionnées :

- Lorsque la balance de DSRA est supérieure à la Target Balance

Dans cette situation, cela veut dire que nous avons suffisamment de cash sur notre compte de réserve et qu’il n’est pas nécessaire de rajouter plus d’argent dessus. Par conséquent, l’argent en excès doit être « redonné » à l’emprunteur.

- Lorsque la balance de DSRA est inférieure à la Target Balance

Dans cette situation, cela veut dire que nous n’avons pas suffisamment de cash sur notre compte de réserve et qu’il est nécessaire de rajouter de l’argent dessus. Par conséquent, l’emprunteur doit financer son DSRA pour que la Target Balance soit atteinte.

Les aspects financiers techniques du DSRA

Comme nous l’avons dit, le DSRA est une balance. Qui dit balance, dit mouvements d’entrée et mouvements de sortie. Pour bien comprendre le fonctionnement d’une balance de DSRA, nous décrivons ces différents mouvements ci-dessous :

- Mouvements d’entrée

Les mouvements d’entrée caractérisent les dépôts qui vont être effectués par l’emprunteur sur ce compte bancaire. Deux moyens possibles comme étudié en début de ce chapitre : apport en fonds propres et / ou apport à partir des cash-flows générés par l’actif financé.

- Mouvements de sortie

Les mouvements de sortie, quant à eux, représentent les différents retraits nécessaires en fonction de la situation dans laquelle l’actif financé se trouve. Les retraits sont généralement réalisés pour deux raisons : soit parce que le CFADS de l’actif n’est pas suffisant pour faire face au service de la dette, soit parce que la balance de DSRA est en excès par rapport à la Target Balance (rien ne sert de stocker de l’argent pour dire de stocker de l’argent lorsque les critères sont remplis).

La place du DSRA dans les états financiers

Nous l’avons répété à maintes reprises jusqu’à présent, mais nous le répétons encore une fois pour assurer la compréhension de notre lecteur dans ce chapitre : le DSRA est une balance. Qui dit balance, dit élément bilanciel (qui figure au bilan) mais également mouvements de trésorerie (qui figurent dans le tableau de flux de trésorerie). Par conséquent, nous retrouverons des traces du DSRA aussi bien dans le tableau de flux de trésorerie que dans le bilan.

Dans le tableau de flux de trésorerie

Dans le tableau de flux de trésorerie, nous retrouvons uniquement les variations qui vont faire bouger notre balance de DSRA. Ces dernières se localisent en dessous du service de la dette. Par conséquent, nous ne retrouverons que les retraits et les dépôts de DSRA.

- Les retraits de DSRA

Les retraits seront des flux positifs car ils viendront compenser le manque d’argent si jamais les CFADS n’est pas suffisant. Autrement, les retraits de DSRA permettent d’augmenter le cash-flow de l’entité.

- Les dépôts de DSRA

Les dépôts seront des flux négatifs car ils viendront ponctionner le cash-flow de l’entité lorsque le financement s’effectue à partir des cash-flows. Lorsque le DSRA est préfinancé en fonds propres, le dépôt est un flux négatif qui est compensé par le tirage des fonds propres (flux positif).

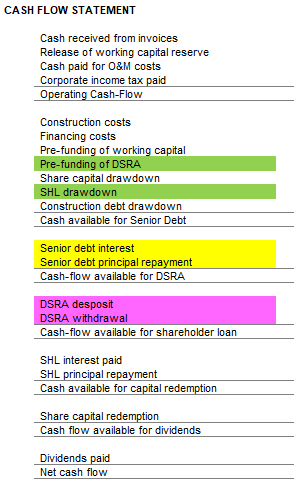

Ci-dessous, un exemple de cash-flow statement pour aider à la compréhension.

Est représenté en vert, le préfinancement en fonds propres du DSRA. Le « Pre-funding of DSRA » est un flux négatif tandis que le « SHL drawdown » est un flux positif. SHL signifie « Shareholder loan » et correspond à un financement en fonds propres.

Les cash-flows en jaune représentent le service de la dette.

Les cash-flows en rose représentent le financement du DSRA à partir des cash-flows de l’actif.

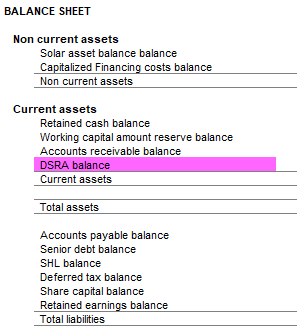

Dans le bilan comptable

Dans le bilan comptable, nous retrouvons la balance de notre DSRA, c’est-à-dire le compte bancaire lui-même. La balance de DSRA se localise dans les actifs courants du bilan. Le montant de cette balance variera en fonction des fluctuations de trésorerie observées dans le tableau de flux de trésorerie. Ainsi, à titre d’exemple, si le DSRA est entièrement financé en fonds propres, au début de la période opérationnelle de l’actif, vous êtes censé retrouver le montant total d’apport dans votre balance de DSRA.

Ci-dessous, un exemple de bilan comptable pour aider à la compréhension.

Dans quels contextes retrouve-t-on le DSCR ?

Le DSRA est un instrument financier couramment utilisé dans le cadre de prêts bancaires. Deux contextes principaux peuvent être identifiés :

Lors d’un emprunt

Le DSRA est généralement une condition sine qua none à l’emprunt lorsque l’établissement prêteur a des doutes quant à la situation financière et aux projections financières d’un actif. En effet, imposer un DSRA à un emprunteur permettra à la banque d’être plus ou moins sur que l’emprunteur sera en mesure d’honorer ses obligations bancaires (service de la dette).

Lors de la structuration d’un prêt, le DSRA peut être utilisé comme « covenants ». L’entité peut alors avoir l’obligation de maintenir son DSRA au-dessus d’un certain seuil, conjointement défini dans le contrat de prêt, sous peine de sanctions financières.

Lors du suivi d’un emprunt

Une fois le prêt accordé, les établissements prêteurs ainsi que l’emprunteur auront un œil sur l’évolution du DSRA dans le temps. Le but étant d’éviter d’arriver dans une situation où le DSRA est insuffisant et que le CFADS de l’actif n’est pas suffisant pour repayer entièrement le service de la dette. D’où l’importance de tenir un business plan à jour avec des hypothèses précises et plausibles pour anticiper au mieux les évolutions du CFADS et par extension du DSRA de l’actif financé.

Le DSRA dans le monde de la finance

Le DSRA est principalement modélisé et analysé en financement de projet. C’est dans cet ultime chapitre que nous prenons le temps de décrire les différentes équipes de Project Finance que nous pouvons retrouver ainsi que leurs positionnements par rapport à cet instrument financier.

Financement de projet en banque

Le financement de projet en banque a pour objectif d’accorder des prêts bancaires dans le but de faire des gains (intérêts). La notion de DSRA est par conséquent cruciale pour se prémunir des emprunteurs aux situations financières défavorables. En effet, la banque a pour but de revoir l’argent qu’elle prête. Par conséquent, elle cherchera à se prémunir le plus possible des différentes éventualités négatives qui peuvent arriver. Une fois le prêt accordé, la banque monitorera avec attention le DSRA de son emprunteur.

Exemples de banques : Société Générale, BNP Paribas, Crédit Agricole, HSBC, etc…

Financement de projet en corporate

Le financement de projet en corporate est certainement moins célèbre que le financement de projet en banque mais reste tout aussi intéressant. Ici, l’objectif du project finance est d’obtenir le financement le plus avantageux possible (c’est-à-dire le moins cher) pour financer la construction d’un actif. A ce titre, l’entreprise devra montrer patte blanche à la banque en présentant un business plan rondement ficelé où la balance de DSRA sera parfaitement modélisée et où le CFADS sera toujours suffisant pour financer le service de la dette (avec ou sans recours au DSRA). Une fois encore, le corporate sera tenu de mettre à jour son business plan pour s’assurer que l’actif soit toujours en mesure d’honorer son service de la dette.

Exemples de corporates : Eiffage, Total, EDF, Engie, etc… .

Financement de projet en cabinets de conseil

Le financement de projet en cabinets de conseil est une équipe hybride car elle peut aussi bien venir en support d’une banque que d’un corporate. Cette double casquette permettra donc de bénéficier d’une vue d’ensemble sur le métier de project finance.

Exemples de cabinets : EY, KPMG, Deloitte, PWC, Mazars, etc… .

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :