Dans le monde de la finance, il existe une méthode de valorisation qu’il faut absolument connaitre car elle est tout simplement incontournable : c’est la méthode DCF (où DCF signifie « Discounted Cash Flow »). En effet, la méthode DCF est une méthode emblématique en valorisation financière et c’est la raison pour laquelle nous avons pris la peine de rédiger un article complet sur cette thématique. Dans ce guide exhaustif sur la méthode DCF, nous allons aborder les points les plus importants comme par exemple sa définition, les principes fondamentaux, les formules financières à connaitre. Nous tâcherons de vous apprendre à utiliser la méthode DCF correctement en ponctuant cet article de plusieurs exemples concrets. Vous l’avez sans doute compris, cet article sera une véritable référence pour celles et ceux qui découvrent la méthode DCF à la lecture de ces premières lignes mais également pour celles et ceux qui souhaitent étoffer et / ou confirmer les connaissances financières qu’ils ont déjà. C’est grâce à la lecture de cet article que la méthode DCF n’aura plus aucun secret pour vous !

- La méthode DCF : définition

- La notion d’actualisation dans la méthode DCF

- Méthode DCF : les formules à connaitre parcoeur

- Illustration concrète de la méthode DCF

- Quels cash-flows utiliser dans la méthode DCF ?

- Quel taux d’actualisation choisir dans la méthode DCF ?

- Quelles sont les autres méthodes de valorisation ?

La méthode DCF : définition

La méthode DCF est une méthode de valorisation à part entière qui permet d’estimer la valeur d’un actif au sens large du terme, c’est-à-dire une entreprise, une action, une obligation, une dette, un bien immobilier, etc…

L’approche de la méthode DCF est simple à comprendre puisqu’elle estime la valeur d’un actif en se basant sur la somme des revenus actualisés qu’il générera dans le futur.

La méthode DCF a pour but d’appliquer cette logique à tous les types d’investissements dans la mesure où c’est la base même d’un investissement quelconque. En effet, un investissement consiste à dépenser de l’argent aujourd’hui pour espérer un gain demain. Pour être tout à fait explicite, la méthode DCF consiste simplement à mettre un signe « égal » entre cette dépense immédiate d’argent et les futurs revenus générés par l’actif en question.

A ce titre, il n’est pas anodin de retrouver la méthode DCF dans de nombreux secteurs financiers dés lors qu’il est nécessaire d’estimer la valorisation d’un actif :

- En M&A et en LBO pour calculer la valeur financière d’une entreprise cible. En effet, la valorisation sera un véritable support lors de la négociation du prix de vente de l’entreprise cible.

- En Private Equity où la valorisation financière de l’entreprise cible sera nécessaire pour acquérir un certain pourcentage de son capital lorsqu’elle lèvera des fonds.

Notre liste non exhaustive est bien évidemment non exhaustive et nous aurions pu citer des dizaines d’exemples de secteurs où la méthode DCF est utilisée quotidiennement (exemples : gestion d’actifs, fonds infrastructure, développeur industriel, etc…).

Maintenant que la définition de la méthode DCF est claire dans l’esprit de notre lecteur, nous ajoutons une information supplémentaire : la notion d’actualisation. Et pour cause, nous savons tous qu’1€ aujourd’hui n’a pas la même valeur qu’1€ demain. La valeur temporelle de l’argent (« time value of money » en anglais) doit être prise en compte dans le cadre de la méthode DCF car nos dépenses immédiates n’ont pas la même valeur que les revenus futurs. Nous aborderons donc le principe d’actualisation dans le chapitre suivant.

La notion d’actualisation dans la méthode DCF

La notion d’actualisation est absolument fondamentale dans la méthode DCF car les dépenses concédées aujourd’hui pour financer un investissement n’ont pas la même valeur que les futurs cash flows que cet investissement va générer. Pour refléter ce principe fondamental en finance, nous utilisons l’actualisation.

Avant d’aborder le principe d’actualisation, nous expliquons, ci-dessous, pour nos lecteurs les plus novices pourquoi 1€ aujourd’hui n’a pas la même valeur qu’1€ demain :

- La première raison réside dans la notion de risque. Vous avez 1€ aujourd’hui, vous pouvez le dépenser sans risque. En revanche, rien ne vous garantie que vous aurez toujours cet euro demain. Attendre demain pour dépenser cet euro, c’est encourir le risque de le perdre. La seule raison d’attendre demain est si vous avez des chances que cet euro se transforme en 2€ demain.

- La deuxième raison est encore une fois assez simple puisqu’il s’agit de la satisfaction d’un investisseur. Pourquoi attendre pour acheter quelque chose qui vous fait plaisir alors que vous avez les moyens aujourd’hui ? Parce que vous savez que cet euro peut se transformer en 2€ demain. Sans cette certitude, il est plus intéressant de dépenser 1€ aujourd’hui plutôt que demain.

- La troisième raison n’est autre que l’inflation. L’inflation a pour effet de faire perdre de la valeur à une somme d’argent fixe car l’inflation se caractérise par une augmentation des prix. Autrement dit, 1€ n’aura pas la même capacité d’achat aujourd’hui et demain.

Comme l’argent n’a pas la même valeur dans le temps, nous devons refléter cette logique dans notre méthode DCF. En effet, nous avons besoin de déterminer la valeur aujourd’hui des revenus que nous percevrons dans le futur afin de pouvoir les comparer avec nos dépenses immédiates nécessaires pour mettre en place l’investissement dont il est question.

Ainsi, pour une somme S d’argent en année (n), la fonction suivante permet d’obtenir son équivalent en année (n+1) :

S(n+1) = S(n) * (1 + t)

t : le taux d’actualisation.

Par exemple, pour un taux d’actualisation de 1%, 1€ en 2022 vaut 1,01€ en 2023, 1,0201€ en 2024, etc…

Méthode DCF : les formules à connaitre parcoeur

Maintenant que nous avons couvert la notion d’actualisation, nous pouvons entrer dans le vif du sujet et parler des formules à connaitre parcoeur pour utiliser la méthode DCF. La méthode DCF se segmente en deux formules :

- La formule de Discounted Cash Flow

- La formule de Discounted Cash Flow à l’infini : notion de valeur terminale

La formule de Discounted Cash Flow

Ici, la formule est très simple puisqu’il suffit d’actualiser tous les flux futurs puis de les additionner entre eux. En effet, la somme de tous les flux futurs actualisés nous donnera une valorisation par méthode DCF. Nous exposons la formule mathématique ci-dessous :

Où :

- V = la valorisation actuelle de l’actif que nous évaluons ;

- CF = cash flow de l’année 1, 2, 3, … n ;

- t = le taux d’actualisation que nous retenons.

La formule de Discounted Cash Flow à l’infini : notion de valeur terminale

Dans le cadre de la méthode DCF, il est coutume d’ajouter une valeur terminale à notre investissement. En effet, nous prenons l’hypothèse selon laquelle notre investissement n’a pas de durée limitée et qu’il est censé générer des cash flows « à l’infini ». Le concept peut paraitre absurde et pourtant il reflète bien certaines réalités comme par exemple si vous souhaitez acheter un bien immobilier sans le revendre par la suite.

Pour inclure la notion de valeur terminale dans notre méthode DCF, il faut, dans un premier temps, calculer la valeur terminale puis il ne faudra pas oublier de l’actualiser. Notez que l’oubli d’actualiser la valeur terminale est assez récurrent chez les étudiants et les juniors ! Nous présentons la formule de la valeur terminale ci-dessous :

Où :

- Vt = la valeur terminale de l’actif valorisé

- CF = le cash-flow que générera votre actif « à l’infini »

- t = le taux d’actualisation

- g = le taux de croissance des revenus de votre actif à l’infinis si vous pensez que les revenus de votre investissement vont continuer d’augmenter à perpétuité.

Pour obtenir la formule globale à calculer pour valoriser un actif selon la méthode DCF, il suffit de cumuler les deux formules que nous avons abordé ci-dessus. Vous trouverez la formule globale ci-dessous :

Illustration concrète de la méthode DCF

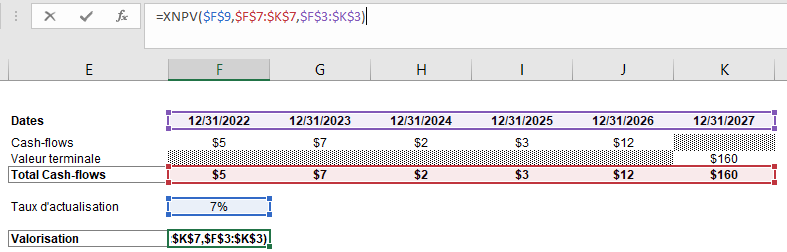

Quoi de mieux qu’un exemple concret (mais fictif) pour comprendre sur le bout des doigts la méthode DCF ?! Dans cet exemple, nous utiliserons l’approche professionnelle qui consiste à utiliser Excel et la formule VAN.PAIEMENTS (ou en anglais « XNPV) pour calculer notre valorisation par méthode DCF.

Nous supposons une entreprise lambda qui génère les cash-flows suivants :

- 31/12/2022 = $5

- 31/12/2023 = $7

- 31/12/2024 = $2

- 31/12/2025 = $3

- 31/12/2026 = $12

Nous supposons également une valeur terminale de $160 au 12/31/2027 ainsi qu’un taux d’actualisation de 7%.

Notre séquence de cash-flows prend donc la forme suivante :

Pour calculer notre valorisation selon la méthode DCF, nous allons utiliser la formule XNPV en tenant compte des paramètres suivants :

- Taux d’actualisation = 7%

- Valeurs = notre ligne « total cash-flows » qui englobe nos cash-flows mais également notre valeur terminale.

- Dates = notre ligne de dates

Nous obtenons le résultat suivant :

Grâce à la méthode DCF, nous avons évalué que cette entreprise lambda valait $139 en utilisant un taux d’actualisation de 7%. Notez que la valorisation par méthode DCF est très sensible au taux d’actualisation plus qu’aux cash-flows eux-mêmes.

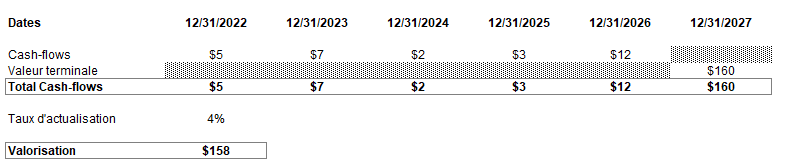

Exemple 1 : nous supposons que le taux d’actualisation doit être égal à 4%.

Comme vous pouvez le constater, la valorisation par méthode DCF passe de $139 à $158.

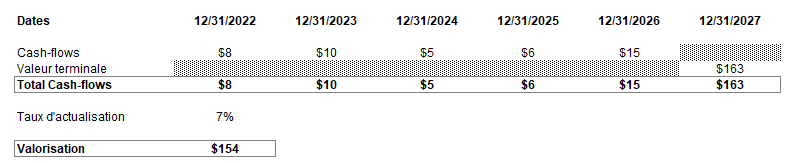

Exemple 2 : nous ajoutons $3 à tous les cash-flows

Comme vous pouvez le constater, la valorisation par méthode DCF passe de $139 à $154.

Dans l’exemple 1, nous avons uniquement baisser le taux d’actualisation de 3% tandis que dans l’exemple 2 (soit une modification), nous avons ajouter $3 à tous les cash-flows (soit six modifications). Les résultats parlent d’eux-mêmes et montrent bien qu’une seule variation du taux d’actualisation a plus d’impact sur la valorisation par méthode DCF que plusieurs variations sur les cash-flows. Au passage, les différentes analyses que nous avons fait ci-dessus s’appelle « réaliser des sensibilités ». Réaliser une sensibilité consiste à faire varier une hypothèse d’un modèle financier pour analyser l’impact sur les principaux indicateurs de ce dernier.

Quels cash-flows utiliser dans la méthode DCF ?

Désormais, la méthode DCF n’a plus aucun secret pour vous… ou presque. En effet, nous avons étudié ensemble les différents mécanismes propres à cette méthode de valorisation. Désormais, il faut savoir sélectionner les bons ingrédients pour pouvoir l’utiliser convenablement. Par ingrédients, nous entendons bien évidemment cash-flows et taux d’actualisation.

Nous parlerons dans un premier temps des cash-flows à retenir dans la méthode DCF puis nous étudierons la question du taux d’actualisation dans le chapitre suivant.

Les FCFF dans la méthode DCF

Les Free Cash-Flows to Firm (abrégé en “FCFF”) sont des cash-flows disponibles pour tous les investisseurs d’une entreprise. Par conséquent, ils doivent être retenus lorsque vous souhaitez valoriser la totalité de l’entreprise, c’est-à-dire la valeur du capital social ainsi que la valeur des dettes.

Nous indiquons la formule du FCFF ci-dessous :

FCFF = EBIT * (1 – Tax) + Depreciation & Amortization – Changes in Working Capital – Capital Expenditures

Ou en français :

FCFF = EBIT * (1 – Taux d’impôts sur les sociétés) + Dépréciations & Amortissements – Variations du BFR – Capex

Pour celles et ceux qui souhaitent obtenir d’avantages d’informations sur le FCFF, nous avons rédigé un article complet sur cet indicateur disponible ICI.

Les FCFF représentent donc la totalité des cash-flows disponibles pour tous les investisseurs d’une entreprise. Par conséquent, si vous utilisez les FCFF dans votre méthode DCF, la valorisation que vous obtiendrez sera une valorisation pour la globalité de l’entreprise, c’est-à-dire pour acheter son capital social et ses dettes. En résumé, une méthode DCF à partir de FCFF permet de calculer la Valeur Entreprise d’une entreprise (ou en anglais « Enterprise Value »).

Pour récapituler, afin de calculer l’Enterprise Value de l’entreprise que vous valorisez, vous devez effectuer les étapes suivantes :

- Projeter les Free Cash Flows to Firm de votre entreprise sur un horizon raisonnable (exemples : 5 ans – 10 ans) puis d’estimer un FCFF à perpétuité qui semble être réalisable.

- Estimer un taux de croissance à perpétuité de l’entreprise étudiée.

- Calculer la valeur terminale de l’entreprise en tenant compte du taux de croissance à perpétuité et du taux d’actualisation.

- Actualiser tous les FCFF de l’entreprise ainsi que la valeur terminale.

- Vous obtiendrez ainsi la valeur entreprise de l’entreprise que vous souhaitiez évaluer.

Les FCFE dans la méthode DCF

Les Free Cash-Flows to Equity (abrégé en “FCFE”) sont des cash-flows disponibles uniquement pour les investisseurs en fonds propres. Ainsi, lorsque vous retenez les FCFE dans votre méthode DCF, vous valorisez uniquement le capital social de votre actif et vous excluez complètement la valeur des dettes.

Nous indiquons la formule du FCFE ci-dessous :

FCFE = FCFF – Interest Expenses + Capital Increase – Capital Decrease + New Borrowings – Debt Repayment

Ou en français :

FCFE = FCFF – Intérêts + Augmentation de capital – Diminution de capital + Emission de dette – Remboursement de dette

Les FCFE représentent donc les cash-flows disponibles pour les actionnaires d’une entreprise. A ce titre, si vous retenez les FCFE dans votre méthode DCF, vous calculerez une valorisation à l’échelle des actionnaires. En clair, une méthode DCF à partir de FCFE permet d’obtenir la Valeur des Fonds Propres d’une entreprise (ou en anglais « Equity Value »).

Les étapes à respecter pour valoriser l’Equity Value d’une entreprise sont les mêmes que celles nécessaires pour déterminer l’Enterprise Value, au détail près que vous devrez sélectionner vos FCFE et non vos FCFF et que vous devrez choisir le bon taux d’actualisation.

Pas de paniques concernant le choix du taux d’actualisation, nous abordons cette thématique dans le chapitre suivant !

Quel taux d’actualisation choisir dans la méthode DCF ?

La règle d’or ici est de toujours choisir un taux d’actualisation qui couvre la même structure capitalistique que vos cash-flows. Pour ce faire, vous avez le choix entre le WACC et le COE. Nous étudions respectivement ces deux taux d’actualisation dans les deux sous chapitres suivants.

Le WACC pour actualiser les FCFF

Le WACC signifie “Weighted Average Cost of Capital” (ou CMPC en français pour “Coût Moyen Pondéré du Capital »). Le WACC représente le coût du capital moyen de l’entreprise, exprimé en pourcentage. Plus simplement, il est calculé comme une moyenne entre les deux grandes catégories de financement qui existent dans une entreprise : Equity et Debt.

Nous indiquons la formule du WACC ci-dessous :

Où :

- CoE = Cost of Equity ;

- CoD = Cost of Debt ;

- 1-Tax =Tax Shield ;

- Capital Structure = Equity + Debt

Si vous souhaitez obtenir des informations plus poussées sur le WACC, nous vous invitons à consulter l’article complet que nous avons rédigé sur cet indicateur disponible ICI.

Comme vous pouvez le constater, le WACC suppose la totalité d’une entreprise. C’est la raison pour laquelle il est le taux d’actualisation de référence pour les FCFF.

Le COE pour actualiser les FCFE

Le CoE signifie « Cost of Equity” (ou “Coût des fonds propres » en français). Le Cost of Equity représente le taux de rentabilité annuel moyen attendu par les apporteurs de fonds propres de l’entreprise. Ici, il n’y a donc aucune trace de dette !

Nous indiquons la formule du COE ci-dessous :

Cost of Equity = Risk-Free Rate + Equity Beta * Risk premium

Où :

- Risk premium = Total market return – Risk-Free Rate

Pour celles et ceux qui veulent plus d’informations sur le Cost of Equity et son calcul, c’est ICI que cela se passe !

Comme vous pouvez le constater, le CoE suppose uniquement les actionnaires d’une entreprise. C’est la raison pour laquelle il est le taux d’actualisation de référence pour les FCFE.

Il est très important de toujours respecter les structures capitalistiques pour les indicateurs que vous comparez. En effet, actualiser des FCFF avec un CoE ne mènera nulle part puisque vous comparerez des choux et des carottes. Cette règle vaut également pour de nombreux autres indicateurs en finance comme par exemple les multiples. Il est donc primordial de la garder en tête.

Le RRR – Required Rate of Return

Le dernier taux d’actualisation que nous pouvons utiliser dans la méthode DCF est le Required Rate of Return (« RRR ») (ou en français, « TRE » pour « Taux de Rentabilité Exigé »).

Le Required Rate of Return caractérise le taux de rentabilité minimal qu’un investisseur souhaite obtenir lorsqu’il décide d’investir dans un actif quelconque. La détermination du taux de rentabilité exigé est propre à chaque entreprise et à chaque investisseur.

Quel que soit son niveau, le TRE peut toujours se résumer au WACC ou CoE auquel nous ajoutons une marge supplémentaire appelée création de valeur. Lorsque nous utilisons le WACC, nous parlons de TRE Projet. A l’inverse, lorsque nous utilisons le CoE, nous parlons de TRE Equity. De par son concept, le TRE sera toujours supérieur au WACC ou au CoE.

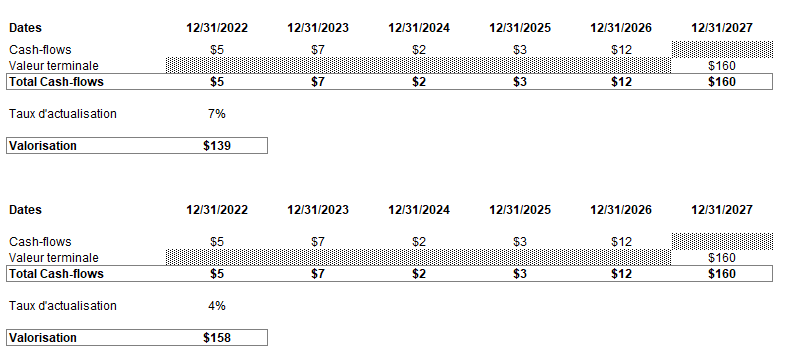

Pour vous donner une illustration concrète, nous pouvons reprendre l’exemple présenté plus haut dans cet article où nous avions un taux d’actualisation de 7% et un taux d’actualisation de 4%. Nous pouvons supposer que 7% représente un niveau de TRE projet tandis que 4% représente un niveau de WACC. La création de valeur est donc ici de 3%.

Comme vous pouvez le constater, la valorisation au WACC est supérieure à celle effectuée au TRE Projet ($158 > $139). Plus le taux d’actualisation est fort et plus la valorisation diminue. Et inversement.

Quelles sont les autres méthodes de valorisation ?

Nous consacrons la dernière partie de cet article pour aborder brièvement les autres méthodes de valorisation. Il est important de garder en tête que, dans la réalité, les négociations concernant le prix d’un actif ne se basent jamais sur l’analyse d’une seule valorisation. En effet, le prix se négocie sur la base de plusieurs valorisations financières qui permettent de déterminer une fourchette de prix.

Il faut savoir que la méthode DCF est une méthode de valorisation phare mais qu’il en existe aussi deux autres qui sont : les multiples boursiers (« Trading comps » en anglais) et les transactions comparables (« Precedent Transactions » en anglais). Il existe également de nombreuses autres méthodes de valorisation qui restent tout de même moins connues et donc moins utilisées. Pour plus d’informations sur les autres méthodes de valorisation, vous pouvez consulter notre guide complet disponible ICI.

Enfin, pour la culture financière de notre lecteur, nous ajoutons que les valorisations financières sont généralement présentées graphiquement par un football field. Ce graphique réalisé sur Excel est très populaire en finance pour rassembler de manière visuelle tous les valorisations effectuées sur une entreprise cible. C’est un excellent moyen de communication synthétique dans le monde de la finance. Si vous souhaitez apprendre à réaliser un football field, cet article est fait pour vous !

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Suivez-nous sur LinkedIn et Instagram pour plus de contenu et conseils :

Bonjour,

Excellent document. Agréable à la lecture. On s'y perd pas. On devient de plus en plus affaché et assoifé de savoir plus.

Un million de merci